Организация подготовки и проведение финансового анализа предприятия

После проведенных расчетов видно, что предприятие не платежеспособно и относится к классу предприятия с высоким риском банкротства, расстройством финансово-кредитных отношений. Меры по финансовому оздоровлению не дают положительных результатов. Кредиторы рискуют потерять свои средства и проценты. У организации в ближайшее время нет реальной возможности восстановить платежеспособность. Анализируя… Читать ещё >

Организация подготовки и проведение финансового анализа предприятия (реферат, курсовая, диплом, контрольная)

Анализ финансовой деятельности ПО «Комаричское»

Комаричское потребительское общество — добровольное объединение граждан, созданное по территориальному признаку на основе членства путём объединения его членами (пайщиками) имущественных паевых взносов для торговой, заготовительной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Комаричское потребительское общество в своей деятельности руководствуется Гражданским кодексом Российской Федерации, Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», другими законами Российской Федерации, настоящим Уставом (Приложение 1).

Комаричское потребительское общество — юридическое лицо, являющееся некоммерческой организацией, имеющей самостоятельный баланс, расчетный и иные счета в банках, печать и другие реквизиты.

Органами контроля общества является ревизионная комиссия общества.

Бухгалтерский учёт на предприятии осуществляет бухгалтерия сельского потребительского общества. В организации разработана учётная политика Комаричское потребительское общество (приложение 2).

В соответствии со статьёй 8 Закона «О бухгалтерском учёте», а также п. 9 Положения по ведению бухгалтерского учёта Комаричское потребительское общество ведет бухгалтерский учёт имущества, обязательств и хозяйственных операций путём двойной записи на взаимосвязанных счетах бухгалтерского учёта, включённых в рабочий план счетов бухгалтерского учёта (Приложение 3).

В организации разработана должностная инструкция бухгалтера и график документооборота, согласно которым действуют работники Комаричского потребительское общество (приложение 4, 5).

Граждане, внёсшие вступительный и паевой взносы и принятые в общество, являются пайщиками.

Полное наименование общества — Комаричское потребительское общество.

Сокращенное наименование общества — Комаричское потребительское общество.

Юридический адрес: 243 360. Брянская область, п. Комаричи, улица Советская, дом 32.

Комаричское потребительское общество создаётся на неопределённый срок.

Для выполнения указанной цели общество осуществляет:

- — торговую, заготовительную, производственную, посредническую и иную деятельность, не запрещенную законодательством Российской Федерации;

- — всемерное содействие развитию социально-бытовой и иной инфраструктуры;

- — закупку у граждан и юридических лиц сельскохозяйственной продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, лекарственно — технического и вторичного сырья для последующей переработки и реализации торговой сети, а также для поставки промышленности;

- — развивает кооперативную демократию, пропагандирует кооперативное движение, проводит работу по вовлечению населения в члены общества.

Членство пайщиков в обществе является добровольным. Пайщиками общества могут быть граждане, достигшие возраста 16 лет.

Высшим органом потребительского общества является общее собрание общества. Свои полномочия высшего органа общее собрание общества осуществляет через собрания пайщиков кооперативных участков общества и общее собрание уполномоченных общества.

В период между собраниями общества управление в обществе осуществляет Совет общества, который является представительным органом.

Исполнительным органом общества является правление общества.

Контроль за соблюдением устава общества, его финансовой и хозяйственной деятельностью, а также за созданными им организациями осуществляет ревизионная комиссия общества и комиссии кооперативного контроля, кооперативных участков общества.

Совет потребительского общества является органом управления потребительского общества и подотчетен его общему собранию.

Основными принципами ведения обществом экономической деятельности являются:

- — безубыточность её в целом для общества;

- — демократичность управления всеми видами хозяйственной деятельности (участие пайщиков в принятии решения на общем собрании общества, на собраниях пайщиков кооперативных участков, непосредственное участие пайщиков в работе Совета общества, а также в осуществлении пайщиками контроля за деятельностью органов управления общества, его организаций и структурных подразделений);

- — ответственность председателя Совета общества, членов Совета общества, председателя правления и членов правления общества за за результаты экономической деятельности общества;

- — финансовая и хозяйственная дисциплина как во внутрихозяйственной деятельности, так и в отношениях с организациями потребительской кооперации Российской Федерации;

- — информирование Советом общества и правлением общества пайщиков о результатах экономической деятельности общества.

В целях определения перспектив развития, осуществления текущей экономической деятельности в обществе разрабатываются основные направления, долгосрочный и краткосрочный прогнозы социальноэкономического развития, текущие (годовые) планы хозяйственнофинансовой деятельности, бизнесплан, анализируются результаты хозяйственнофинансовой деятельности за отчётный период.

Разработку прогнозов, анализ хозяйственно — финансовой деятельности осуществляет правление общества по поручению Совета общества.

Основные направления и прогнозы социально — экономического развития Совет общества представляет на утверждение общего собрания общества.

Бизнесплан, текущие планы хозяйственнофинансовой деятельности и мероприятия по их обеспечению утверждаются Советом общества.

Для успешного ведения финансовохозяйственной деятельности Совет общества и правление общества внедряют в работу организаций и структурных подразделений наиболее эффективные приёмы и методы работы, разрабатывают и утверждают уставы, инструкции, положения о работе организаций и структурных подразделений общества, трудовые договоры, трудовые отношения, контракты для должностных отдельных лиц общества.

В Комаричском сельском потребительском обществе применяется книжножурнальная форма учёта с частичной автоматизацией (участок заработной платы).

Совет и правление общества постоянно работают над совершенствованием хозяйственной структуры общества с таким расчётом, чтобы снижать издержки обращения, и в том числе расходы на управленческий аппарат.

В таблице 1 представлены основные экономические показатели деятельности Комаричского потребительского общества.

Таблица — Основные экономические показатели деятельности Комаричского потребительского общества за 2007 — 2009 годы.

2007 г. | 2008 г. | 2009 г. | Показатели 2009 г. в % к. | ||

2007 г. | 2008 г. | ||||

1 Выручка от реализации, тыс.руб. | 148,5. | 121,5. | |||

2. Себестоимость, тыс.руб. | 148,4. | 119,7. | |||

3. Стоимость основных средств, тыс.руб. | 151,6. | 122,7. | |||

4. Численность работников, чел. | — 11. | — 9. | |||

5. Дебиторская задолженность, тыс.руб. | 116,2. | 113,03. | |||

6. Кредиторская задолженность, тыс.руб. | 197,6. | 113,0. | |||

7. Финансовый результат (чистая прибыль), тыс.руб. | 60,9. | 114,5. | |||

8. Уровень рентабельности (чистой прибыли), %. | 0,9. | 0,4. | 0,4. | ||

9. Фонд заработной платы. | 117,9. | 96,8. | |||

10. Среднемесячная заработная плата. | 135,3. | 101,5. |

Анализируя основные экономические показатели таблицы деятельности Комаричского потребительское общество можно сделать вывод, что сумма выручки от реализации повысилась на 19 507 руб. в 2009 году по сравнению с 2007 годом и темп роста составил 148,5%. По сравнению с 2008 годом выручка выросла на 10 557 руб. и составила 121,5%. Выручка от реализации возросла за счет изменения фонда заработной платы.

С увеличением доли выручки произошло повышение себестоимости в 2009 году на 148,4% по отношению к 2007 году; и на 119,7 к 2008 году, что составило 14 919 руб. и 7532 руб. соответственно.

Рассматривая показатели бухгалтерского баланса за 2009 год, можно сделать вывод, что кредиторская задолженность за анализируемый период постепенно повышается по сравнению с 2008 годом и составила 6754 тыс. руб. Остаточная стоимость основных средств в 2009 году повысилась по сравнению с 2008 годом на 1079 тыс. руб. Данный показатель изменился в сторону увеличения за счёт начисления амортизации по основным средствам и приобретения новых. Деятельность в Комаричском потребительском обществе рентабельна, при этом прибыль за 2009 год составила 229 тыс. руб. Ожидаемая прибыль в 2009 году выросла, что в сумме составляет 29 тыс. руб.

На балансе предприятия учитывается уставный капитал в сумме 23 тыс. руб., в том числе паевой фонд составляет 16 тыс. руб. Сумма добавочного капитала показана в сумме 4435 тыс. руб.

Таблица 1 — Сравнительный аналитический баланс ПО «Комаричское».

2008 г. | 2009 г. | Изменение. | ||||||

тыс. руб. | в % к итогу. | тыс. руб. | в % к итогу. | абсолютное, тыс. руб. | относительное, %. | в структуре. | ||

Актив. | ||||||||

Основные средства. | 39,0. | 44,3. | 1,23. | 5,3. | ||||

Незавершенное строительство. | 6,15. | 6,4. | 1,12. | 0,25. | ||||

Запасы. | 43,73. | 37,72. | — 366. | 0,93. | — 6,01. | |||

в т.ч. сырье и материалы. | 8,07. | 4,97. | — 333. | 0,66. | — 3,1. | |||

Затраты в незавершенном производстве. | 0,03. | 0,03. | 1,25. | 0,00. | ||||

Готовая продукция и товары для перепродажи. | 35,51. | 32,5. | — 50. | 0,98. | — 3,01. | |||

Расходы будущих периодов. | 0,1. | 0,2. | 0,1. | |||||

Дебиторская задолженность. | 7,05. | 5,47. | — 140. | 0,83. | — 1,58. | |||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | 3,94. | 6,03. | 1,65. | 2,09. | ||||

Денежные средства. | 0,12. | 0,07. | — 5. | 0,67. | — 0,05. | |||

Итого. | 1,08. | 0,00. | ||||||

Пассив. | ||||||||

Уставный капитал. | 1,28. | 1,22. | 4,0. | 1,02. | — 0,06. | |||

Добавочный капитал. | 34,67. | 33,62. | 200,0. | 1,05. | — 1,05. | |||

Нераспределенная прибыль (Непокрытый убыток). | 1,63. | 1,73. | 29,0. | 1,14. | 0,1. | |||

Займы и кредиты. | 6,14. | 6,06. | 50,0. | 1,07. | — 0,08. | |||

Кредиторская задолженность. | 48,95. | 51,21. | 776,0. | 1,13. | 2,26. | |||

в т.ч. перед поставщиками и подрядчиками. | 42,88. | 43,82. | 452,0. | 1,1. | 0,94. | |||

задолженность перед персоналом по оплате труда. | 4,07. | 5,77. | 264,0. | 1,5. | 1,7. | |||

задолженность перед внебюджетными фондами. | 0,77. | 0,38. | +144. | 126,7. | ||||

Проценты к уплате. | — 5. | 97,3. | ||||||

Прочие доходы. | +81. | 110,9. | ||||||

Прочие расходы. | +167. | 125,9. | ||||||

Прибыль (убыток) до налогообложения. | +51. | 111,5. | ||||||

Платежи в бюджет. | +24. | 109,2. | ||||||

Чистая прибыль (убыток). | +29. | 114,5. |

На основании таблицы 2 можно сделать вывод, что в 2009 г. по сравнению с 2008 г. ПО «Комаричское» сработало лучше, так как по итогам отчетного года была получена прибыль в сумме 229 тыс. руб., что выше предшествующего периода на 29 тыс. руб. или на 114,5%.

Это произошло за счет того, что выручка была увеличена на 10 557 тыс. руб. или на 21,4% и составила 59 695 тыс. руб., себестоимость также увеличилась на 7532 тыс. руб. или на 19,7% - 45 731 тыс. руб. Это положительная тенденция, так как темпы увеличения выручки практически прямо пропорциональны темпам увеличения себестоимости.

Валовая прибыль и прибыль (убыток) до налогообложения увеличились на 27,7% и стали соответственно равны 13 964 тыс. руб. и 683 тыс. руб.; коммерческие расходы стали выше на 2881 тыс. руб.или 21,4%; прочие расходы также увеличились на 25,9% или на 167 тыс. руб. Платежи в бюджет в 2009 г в отличие от 2008 г увеличились на 24 тыс руб Прочие доходы увеличились на 81 тыс. руб. или 10,9% и составили 823 тыс. руб. Прибыль до налогообложения в 2009 г. по сравнению с 2008 г. увеличилась на 11,5% или на 53 тыс. руб. и составила 515 тыс. руб.

Таблица 3 — Финансовые показатели ПО «Комаричское» 2008;2009гг.

2008 г. | 2009 г. | Отклонение, %. | ||

Коэффициент текущей ликвидности. | 0,86. | 0,76. | — 0,1. | |

Коэффициент срочной ликвидности. | 0,79. | 0,65. | — 0,14. | |

Коэффициент ликвидности при мобилизации средств. | 0,79. | 0,66. | — 0,13. | |

Соотношение заемных и собственных средств. | 2,46. | 2,56. | 0,1. | |

Коэффициент обеспеченности собственными средствами. | — 0,14. | — 0,28. | — 0,14. | |

Коэффициент маневренности собственного капитала. | — 0,2. | — 0,4. | — 0,2. | |

Коэффициент утраты платежеспособности. | ; | 0,74. | ; | |

Рентабельность продаж, %. | 1,14. | 1,09. | — 0,05. | |

Коэффициент оборачиваемости оборотного капитала. | 9,04. | 7,44. | — 2,4. | |

Коэффициент оборачиваемости собственного капитала. | 12,67. | 10,43. | — 2,24. |

На основании таблицы 3 можно сделать вывод, что ПО «Комаричское» утрачивает свою платежеспособность. Возникает необходимость привлечения дополнительных источников финансирования.

Таблица 4 — Совокупность аналитических показателей для экспресс-анализа финансовой отчетности ПО «Комаричское» за 2009 г.

Наименование показателя. | Расчет. | Значение. |

1.1 Оценка имущественного потенциала субъекта хозяйствования. | ||

1. Доля основных средств в общей сумме активов. |  0,44. | |

2. Коэффициент износа основных средств. |  ; | |

3. Общая сумма хозяйственных средств, находящихся в распоряжении коммерческой организации. | Стр.390- стр.252- стр. 244. | ; |

1.2. Оценка финансового положения. | ||

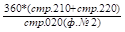

1. Величина собственных средств. | Стр.490-стр.252-стр.244. | |

2. Доля собственных средств в общей сумме источников. |  ; | |

3. Коэффициент текущей ликвидности. |  0,54. | |

4. Доля собственных оборотных средств в общей их сумме. |  — 0,31. | |

5. Доля долгосрочных заемных средств в общей сумме источников. |  ; | |

6. Коэффициент покрытия запасов. |  0,79. | |

1.3. Наличие «больных» статей в отчетности. | ||

1. Убытки. | Стр. 495, стр. 475. | ; |

2. Ссуды и займы, не погашенные в срок. | Стр. 111, стр. 121, стр. 131, стр. 141 (ф. № 5). | |

3. Просроченная дебиторская задолженность. | Стр. 211, стр. 221 (ф. № 5). | ; |

4. Просроченная кредиторская задолженность. | Стр. 231, стр. 241 (ф. № 5). | ; |

Оценка результативности финансово-хозяйственной деятельноси. | ||

2.1. Оценка прибыльности. | ||

1. Чистая прибыль. | Стр. 190 (ф. № 2). | |

2. Рентабельность общая. |  0,01. | |

3. Рентабельность основной деятельности. |  0,01. | |

2.2. Оценка динамичности. | ||

1. Оборачиваемость активов. |  8,5. | |

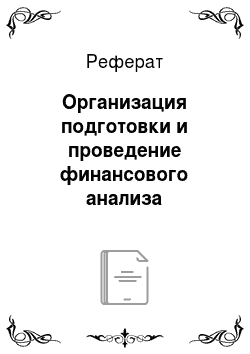

2. Продолжительность операционного цикла (П1). |  |  52,6. |

3. Продолжительность финансового цикла. | П1; | — 9. |

4. Коэффициент погашаемости дебиторской задолженности. |  0,02. | |

2.3. Оценка эффективности использования экономического потенциала. | ||

1. Доходность авансированного капитала. |  ; | |

2. Доходность собственного капитала. |  10,2. |

После проведенных расчетов видно, что предприятие не платежеспособно и относится к классу предприятия с высоким риском банкротства, расстройством финансово-кредитных отношений. Меры по финансовому оздоровлению не дают положительных результатов. Кредиторы рискуют потерять свои средства и проценты. У организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Таким образом, аудитор при проверке финансового состояния предприятия исследует не только фактическую стабильность, платежеспособность и ликвидность предприятия, но и перспективу повышения деловой активности и эффективности хозяйствования.