Анализ потребительского выбора на рынке товаров народного потребления

С одной стороны, произошло снижение доступности кредитных ресурсов для населения (потребительских кредитов), что несколько ограничило покупки определенных групп товаров. С другой стороны, замедление роста сбережений способствовало росту потребительской активности. В январе-ноябре 2011 г. население израсходовало средств на покупку товаров и оплату услуг на 27,0% больше, чем в январе-ноябре 2010… Читать ещё >

Анализ потребительского выбора на рынке товаров народного потребления (реферат, курсовая, диплом, контрольная)

Несмотря на то, что в целом по итогам 2011 года ситуация с развитием оборота розничной торговли сложилась достаточно благоприятной, ситуация в течении года складывалась неоднозначно. При достаточно высоком уровне темпов прироста в I квартале — 16,7% к соответствующему периоду 2010 года (I квартал 2010 г. — 14,7 процента), начиная со II квартала, динамика продаж стала замедляться. На фоне ускорения инфляционных процессов на потребительском рынке и торможения роста реальных располагаемых денежных доходов населения, ухудшения условий кредитования торговых организаций и внешних заимствований в III и IY кв. 2011 г., усилилось негативное влияние развивающегося мирового финансового кризиса на реальный сектор российской экономики, в том числе и на розничную торговлю. В результате совокупного действия этих факторов в 2011 г. прирост оборота розничной торговли составил 13,0%, что на 3,1 процентных пункта ниже показателя 2010 года.

Динамика оборота общественного питания также сохранила довольно высокие темпы, и в 2011 г. составила 12,7%, однако это на 2 процентных пункта ниже аналогичного показателя 2010 года.

Помимо указанных тенденций, в III и IY кварталах 2011 года на динамику потребительской активности населения оказывали влияние еще две противоположные тенденции [1, с. 19].

С одной стороны, произошло снижение доступности кредитных ресурсов для населения (потребительских кредитов), что несколько ограничило покупки определенных групп товаров. С другой стороны, замедление роста сбережений способствовало росту потребительской активности. В январе-ноябре 2011 г. население израсходовало средств на покупку товаров и оплату услуг на 27,0% больше, чем в январе-ноябре 2010 года. При этом сбережения за этот период выросли лишь на 7,0% по сравнению с соответствующим периодом предыдущего года, т. е. потребительские предпочтения были отданы в пользу покупки товаров, вместо увеличения сбережений.

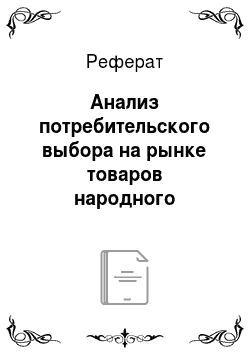

Рисунок 4 — Динамика оборота розничной торговли и общественного питания В структуре использования доходов по предварительным данным за 2011 год доля потребительских расходов возросла и составила 73,1% всех объемов денежных доходов населения, что на 3,5 процентных пункта выше показателей 2010 года, из них расходы на покупку товаров — 57,1% (2010 г. — 53,5%), тогда как доля сбережений снизилась и составила 6,0% (2010 г. — 9,6 процента).

Рисунок 5 — Структура использования денежных доходов населения В 2011 году продолжилась наметившаяся в 2010 г. тенденция ускорения темпов роста цен в потребительском секторе. За год цены на потребительские товары выросли на 12,4% (в 2010 г. — на 11,3 процента). При этом рост цен на продовольственные товары сложился в 2,1 раза выше, чем на непродовольственные.

На общее удорожание продовольственных товаров наибольшее влияние оказал прирост цен на макаронные изделия — на 33,8%, хлеб и хлебобулочные изделия — на 25,9%, крупы и бобовые — на 25,8%, маргарин — на 24,5%, масло подсолнечное — на 22,1%, мясо — на 24,1 процента.

В группе непродовольственных товаров наиболее быстрыми темпами росли цены на строительные материалы, табачные изделия, моющие и чистящие средства, медикаменты.

Высокий уровень цен на товары продовольственной и непродовольственной групп, замедление темпов роста реальных располагаемых доходов населения, оказал влияние на замедление продаж товаров [20].

В 2011 году сохранялась тенденция опережающего прироста оборота розничной торговли непродовольственными товарами над продовольственными товарами. По непродовольственным товарам за 2011 год он составил 17,3%, что на 1,9 процентных пункта ниже соответствующего показателя за 2010 год, тогда как продовольственным товарам — лишь 8,0% (2010 г. — 12,4 процента).

В структуре оборота розничной торговли начала расти доля продовольственных товаров (2011 г. — 45,3%, 2010 г. — 45 процентов). В объемах их продажи (в фактических ценах) в 2011 г. повысилась доля масла растительного, масла животного, цельномолочной продукции, овощей и понизилась — мяса и птицы, изделий колбасных, продукции рыбной пищевой, фруктов. По данным выборочного обследования, проведенного органами государственной статистики в марте 2011 г., в ассортиментной структуре продажи мяса и птицы по сравнению с соответствующим периодом 2010 г. увеличилась доля говядины и прочих видов мяса; колбасных изделий — сосисок и сарделек, копченостей; рыбной продукции — рыбы охлажденной и соленой, икры и морепродуктов.

В объемах продаж непродовольственных товаров повышаются объемы и доли продаж товаров (в фактических ценах), потребляемых в большей степени средне и высокодоходными группами населения: мебели, автомобилей, материалов строительных, бензинов автомобильных. Ускорились темпы реализации легковых автомобилей. В настоящее время идет замещение марок автомобилей и моделей на менее энергоемкие, менее габаритные, более безопасные, комфортные и насыщенные электроникой.

По данным выборочного обследования бюджетов домашних хозяйств, расходы на покупку продуктов питания, алкогольных напитков и непродовольственных товаров у 10% населения с самым низким уровнем среднедушевых располагаемых ресурсов в 2010 г. составили 1289 рублей в месяц на члена домашнего хозяйства, в то время как у 10% населения с высоким уровнем ресурсов — 13 740 рублей.

В низкодоходных домашних хозяйствах расходы на покупку продуктов питания составляли 69% всех расходов на покупку товаров, в высокодоходных — 19 процентов.

Продолжают сохраняться различия в структуре расходов на питание: у низкообеспеченных домашних хозяйств, где доля расходов на хлеб и хлебопродукты составляла 22% всех расходов на покупку продуктов питания, на мясо и мясопродукты — 27%, у высокообеспеченных — 14% и 31% соответственно.

По последним данным Росстата (за 2010 год) дифференциация в уровне расходов на покупку продуктов питания наиболее и наименее обеспеченных групп населения составила 3,2 раза, на покупку непродовольственных товаров — 28,7 раза (в 2009 г. — 3,5 раза и 24 раз соответственно).

В 2011 году в покупках низкодоходных и среднедоходных групп населения преобладали китайская, вьетнамская, турецкая обувь, одежда, трикотажные и чулочно-носочные изделия, посуда, подарки, а также товары совместного, отечественного и белорусского производства.

Наращивание объемов импорта привело к увеличению в структуре товарных ресурсов розничной торговли доли импортных товаров в 2011 году. Так, если в I квартале составила она составляла 46% (в I квартале 2010 — 48%), во II квартале — 44% (45%), то в III квартале она составила 47% (46 процентов). В объеме товарных ресурсов продовольственных товаров доля импорта в Ш квартале также стала возрастать и составила в I квартале 37% (в I квартале 2010 г. — 38%), во II квартале — 35% (36%), в III квартале — 34% (33 процента).

На сегодняшний день высокая доля товаров импортного производства позволяет обеспечить сбалансированность спроса и предложения на потребительском рынке товаров и способствует созданию необходимой конкурентной среды [19].

Вместе с тем, высокая доля импорта в обороте розничной торговли оказывает негативное влияние на формирование баланса ресурсов с точки зрения высокой степени зависимости рынка товаров от внешнеэкономической конъюнктуры.

В 2011 году уровень запасов в организациях розничной торговли в среднем составлял 29−30 дней, в 2010 году — 29−31 день в организациях всех видов, осуществляющих продажу товаров населению. Товарная насыщенность потребительского рынка в 2011 году сохраняла устойчивый характер на важнейшие продукты питания, товары легкой промышленности и культурно-бытового назначения.

В 2011 году продолжилась тенденция замедления продажи всех видов алкогольной продукции. За 2011 г. населению было реализовано 138,7 млн. декалитров (в абсолютном алкоголе) алкогольных напитков и пива, что составляет 99,9% к уровню 2010 года, тогда как в 2010 году продажи были на уровне 102,8 процентов.

Такое снижение динамики реализации обусловлено уменьшением продажи водки и ликероводочных изделий на 1,8% (в 2010 г. — снижение на 6,4%) и пива на 1,5% (в 2010 г. — рост на 15,2%), а также замедлением реализации виноградных и плодовых вин (в 2011 г. рост на 7,5%, в 2010 г. — 17,0%), шампанских и игристых вин (в 2011 г. рост на 8,8%, в 2010 г. — 17,1 процентов).

Снижение объемов реализации водки и ликероводочных изделий связано как с сокращением спроса населения, так и с сокращением их производства. В 2011 г. производство водки и ликероводочных изделий уменьшилось на 7,6 процентов. В тоже время производство коньяков увеличилось в 1,3 раза.

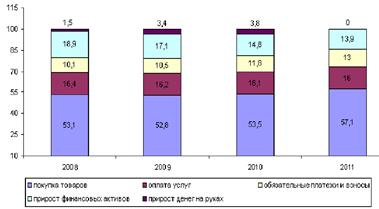

Как следствие на рынке алкогольных напитков доля водки и ликероводочных изделий постепенно снижается. В частности, если в 2010 году доля водки и ликероводочных изделий составляла 53,2% (в абсолютном алкоголе) от общего объема продажи всех алкогольных напитков и пива, то в 2011 году она составила 52,3 процента. За этот же период доля вина виноградного и плодового выросла с 9,8% до 10,5%, шампанских и игристых вин — с 1,7% до 1,9%, коньяка с 2,6% до 3,1 процента. Все это, безусловно, способствует улучшению структуры потребления алкогольных напитков в целом.

Рисунок 6 — Структура продажи алкогольных напитков и пива В 2011 году сохранялась тенденция опережения роста объемов продаж торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность в стационарной торговой сети (вне рынка). Их доля в структуре формирования оборота розничной торговли в 2011 году составила порядка 86,7%, и оборот по сравнению с 2010 годом возрос на 15,6 процентов.

Высокий прирост оборота розничной торговли торгующих организаций обеспечивался динамичным развитием торговых сетевых структур. По последним данным Росстата, в 2010 г. они формировали в среднем по Российской Федерации 21,8% оборота розничной торговли торгующих организаций. В 25 субъектах Российской Федерации доля сетевых торговых структур превышала среднероссийский уровень. Аналогичный показатель по Москве составил 23%, Санкт-Петербургу — 52 процента.

Тенденция роста сетевой торговли создает дополнительные возможности расширения потребительского рынка и дает значительный положительный эффект: повышается прозрачность торговых операций, внедряются современные технологии, появляются возможности увеличения объемов реализации для отечественных производителей.

Прочное место в торговле занимает малый бизнес. Субъекты малого предпринимательства формировали в 2010 г., как и в 2009 г., более 47% всего оборота розничной торговли, в 2011 году — более 51 процента. В 2010 г. (по последним данным Росстата) в негосударственном секторе формировалось 98,2% оборота розничной торговли против 97,9% в 2009 г., в том числе в частном — 85,5 процента.

В 2011 г. наметились тенденции активизации торговли на розничных рынках и ярмарках. При общем сокращении темпов прироста оборота розничной торговли в 2011 г. по сравнению с показателем 2010 г. на 3,1 процентных пункта, динамика продаж товаров на розничных рынках и ярмарках возросла на 8,8 процентных пункта (динамика 2011 г. 98,6%, 2010 г. — 89,8%). Однако сохраняется стойкая тенденция к снижению доли продаж на рынках и ярмарках в обороте розничной торговли, и в 2011 г. она составила 13,3% против 15,2% в 2010 году [1, с. 19−20].

Сокращение оборота рынков обусловлено, во-первых, динамичным ростом объемов продаж и количества торговых объектов шаговой доступности, предоставляющих существенно более привлекательные для потребителей условия закупок, а также более привлекательные цены и качество продукции, и, во вторых, реализацией программ сокращения доли неорганизованной торговли в ряде регионов России, например, в Москве.

Вместе с тем, розничные рынки формируют значительную часть оборота розничной торговли. На розничных рынках и ярмарках население покупает более 10% продовольственных товаров, по непродовольственным товарам они формируют около 16% оборота розничной торговли этими товарами. По-прежнему велика роль рынков в обеспечении населения мясом и птицей, плодоовощной продукцией, одеждой и обувью. Доля сложной бытовой техники не превышает 1% общего объема оборота рынков.

В 2011 году продолжилась тенденция сокращения количества рынков, начавшаяся еще в конце девяностых годов. Это сокращение вызвано рядом объективных причин, основными среди которых являются перерегистрация отдельных рынков в ярмарки, торговые комплексы, а также прекращением их деятельности в силу несоответствия требованиям Закона от 30 декабря 2009 г. № 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации» .

Так, если на 1 января 2007 года по данным Росстата действовало 6,4 тыс. рынков, то на 1 января 2011 г. — 3,9 тыс. рынков. На 1 декабря 2011 года на территории Российской Федерации функционировало 3728 розничных рынков. За прошедший год (по сравнению с 1 декабря 2010 г.) их число сократилось почти на четверть (более чем на тысячу рынков).

Оборот розничной торговли в 2012 году составил 14,5 трлн. рублей, или 94,5% к 2011 году. Более значительно сказалось потребительское поведение на потреблении услуг общественного питания и за указанный период их объем сократился на 13,5 процента.

Замедление темпов роста денежных доходов населения привело к смещению фокуса в потребительских предпочтениях в сторону потребления более дешевых товаров и к изменению ассортимента во всех форматах торговли.

Складывающаяся ситуация оказала влияние как на изменение динамики продаж товаров продовольственной и непродовольственной групп, так и товарной структуры оборота розничной торговли. При снижении оборота пищевых продуктов, включая напитки, и табачных изделий за 2012 год на 2,5% по сравнению с 2011 годом, оборот непродовольственных товаров сократился на 8,3 процента, тогда как в предшествующий кризису период их развитие было в сторону увеличения динамики последних. В результате в структуре оборота розничной торговли доля пищевых продуктов (включая напитки) и табачных изделий в 2012 году выросла до 48,6% (2011 г. — 46,8 процента) [19].

Ассортиментная структура продаж товаров в 2012 году по сравнению с 2011 годом также претерпела некоторые изменения. По итогам 9 месяцев (последние данные) наибольший удельный вес в общем объеме продаж по-прежнему занимают мясо (включая мясо домашней птицы и дичи), продукты и консервы из мяса (8,6%), верхняя одежда (7%), легковые автомобили (4,6%), бензины автомобильные (5,2%), фармацевтические, медицинские и ортопедические товары (3,6%), молочная продукция (3,4%). При этом если по мясу птицы, рыбе и морепродуктам, молочным продуктам, сахару, макаронным изделиям, хлебу и хлебобулочным изделиям, кондитерским изделиям, свежим овощам и фруктам произошло увеличение их доли (в фактических ценах) в объеме продаж, то по компьютерам, телевизорам, холодильникам и морозильникам, автомобилям легковым, бензину и ряду других непродовольственных товаров — снижение.

На состояние розничной торговли существенное влияние оказывает уровень жизни населения, прежде всего — денежные доходы. Однако, при увеличении денежных доходов за 11 месяцев 2012 года на 11,7%, расходы населения на покупку товаров и оплату услуг выросли только на 4,7%, тогда как сбережения — на 80 процентов.

В структуре потребительских расходов домашних хозяйств доля расходов на продукты питания в России существенно выше, чем в развитых странах мира. Так, если в России в структуре конечного потребления доля продуктов питания составляет 29% (III кв. 2012 г.), то в Великобритании — 7%, Германии — 9%, Франции — 10,7%, США — 6,2%, Японии — 12,2 процента. Это указывает на то, что рынок розничной торговли продовольственными товарами в России еще не достиг точки насыщения.

Снижение покупательского спроса населения оказало влияние на замедление роста цен на товары, который составил в 2012 году 107,9% (2011 год — 112,4 процента). Продовольственные товары подорожали на 6,1%, что в 2,7 раза ниже уровня 2011 года, тогда как цены на непродовольственные товары на 1,7 процентного пункта выше 2011 года [20].

Незначительный рост цен на продукты питания характерен не только для Российской Федерации. Так, при снижении цен на продукты питания в 2012 году в целом по странам ЕС на 1%, рост цен на них зафиксирован только в 6 из 27 стран, и самый значительный наблюдался в Польше (на 3,4%) и Венгрии (на 1,3 процента).

Особого внимания заслуживает ситуация на рынке алкогольной продукции. За 2012 год населению было реализовано 132,3 млн. декалитров (в абсолютном алкоголе) алкогольных напитков и пива, что составило 96,4% к 2011 году. Снижение реализации произошло по всем видам алкогольных напитков за исключением коньяков, шампанских и игристых вин, объем продаж которых вырос соответственно на 3,5% и 1,4 процента.

На рынке алкогольных напитков доля менее крепких напитков постепенно повышается по сравнению с водкой и прочими крепкими напитками. В частности, если в 2009 году доля водки и ликероводочных изделий составила 58,4% (в абсолютном алкоголе) от общего объема продажи всех алкогольных напитков, то в 2012 году — лишь 51,1 процента. За этот же период доля вина виноградного выросла с 8,7% до 11,1%, коньяка — с 2,3% до 3,5 процента.

Следствием указанных процессов явилось сокращение доли импорта в товарных ресурсах.

Таблица 1 — Структура товарных ресурсов розничной торговли.

2012 оценка. | ||||

Товарные ресурсы розничной торговли. | ||||

Собственное производство. | ||||

в т. ч. продовольственные товары. | ||||

Поступление по импорту. | ||||

в т. ч. продовольственные товары. |

С начала 2012 года снижение доли импорта наблюдалось по всем видам мяса и птицы, маслам животному и растительным, сырам жирным, синтетическим моющим средствам, мылам туалетным и ряду других товаров. Увеличилась доля импорта в ресурсах лекарственных средств.

В 2012 году сохранялась тенденция формирования оборота розничной торговли в основном за счет продажи товаров торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность в стационарной торговой сети (вне рынка). Их доля в структуре формирования оборота розничной торговли составила 86,4%, что на 0,4 процентных пункта ниже аналогичного периода 2011 года, и индекс физического объема оборота по сравнению с 2011 года составил 94,0 процента.

Несмотря на рост доли розничных торговых сетей в формировании оборота розничной торговли торгующих организаций (декабрь 2011 г. 28,3%, декабрь 2012 г. — 30,5%), доля продаж современных форматов торговли в розничном обороте России мала по сравнению с развитыми странами.

Например, по продуктам питания по данным Евростата в 2011 году в России она составила 35% (в Дании — 83%, во Франции — 78 процента). В непродовольственной рознице в России в 2010 году доля товарооборота, приходящаяся на современные форматы торговли (по данным AT Kearny, Тройка Диалог) составила 34%, в Великобритании — 89%, в Германии — 85%, в Чехии — 60 процентов.

В 2012 году на фоне снижения покупательского спроса наблюдалась переориентация населения с магазинов на рынки. Несмотря на снижение объема продаж торговли в целом, на розничных рынках темп снижения значительно ниже (на 5,5% и 2,0% соответственно), при увеличении их доли в обороте розничной торговли (13,6% против 13,2% в 2011 году).

На розничных рынках и ярмарках население приобретало более 10% продовольственных товаров, по непродовольственным товарам они формируют около 17% оборота розничной торговли этими товарами.

Особое место в торговле занимает малый бизнес. На субъекты малого предпринимательства приходилось в январе-сентябре 2012 г. 25,9% оборота розничной торговли.

Число организаций в розничной торговле по ОКВЭД по сравнению с 2011 годом увеличилось на 5,4% и составило (по данным Статрегистра Росстата) 179 тысяч. Последние годы активно увеличиваются площади современных форматов торговли. Так, если в 2002 году площади супермаркетов, гипермаркетов и дискаунтеров в России составляли 13 кв. м на 1000 человек, то в 2011 году обеспеченность площадями современных форматов возросла до 73 кв. м на 1000 человек.

Экономика России существенным образом зависима от потребительского рынка и тех процессов, которые происходят на нем. Данная зависимость сохранится и в 2011 году [20].