Заключение.

Учет и анализ денежных средств на примере Духовщинского Райпо

Вертикальный анализ показал, что 86,28% всех оттоков денежных средств в ходе текущей деятельности — оплата приобретенных товаров (работ, услуг), 10,12% — оплата труда, включая отчисления в государственные внебюджетные фонды, 3,26% — расчеты с бюджетом, 0,34% — прочие выплаты. Возврат кредитов и займов составляет 100% отрицательного денежного потока в финансовой деятельности. В целом валовой… Читать ещё >

Заключение. Учет и анализ денежных средств на примере Духовщинского Райпо (реферат, курсовая, диплом, контрольная)

Денежные потоки — это приток и отток денежных средств и их эквивалентов.

Основной источник информации для анализа денежных потоков — Отчет о движении денежных средств. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

В соответствии с целью выполнения дипломной работы и поставленными задачами подводя итог выполненной работе, были сформулированы основные результаты исследования и выводы, сделанные на их основе.

Чтобы судить об эффективности работы предприятия, необходимо проанализировать основные технико-экономические показатели Духовщинского Райпо.

В 2011 г. прибыль от реализации продукции увеличилась на 38 498 тыс. руб., по сравнению с данными 2010 г., что вызвано увеличением в 2011 г. валового дохода на 10 778 тыс. руб., а так же увеличением стоимости товарной продукции на 766 тыс. руб. по сравнению с данными 2010 года. Рост этих показателей свидетельствует о стабильной коммерческой деятельности организации.

Определенную роль в этом сыграло увеличение выпуска продукции, рост производительности труда, обновление фондов и пр.

В 2011 году предприятие достаточно хорошо обеспечено материальными оборотными средствами, не смотря на то, что расходы будущих периодов уменьшилось на 938 тыс. руб., но запасы оказались больше на 11 942 тыс. руб., затраты в незавершенном производстве на 6 тыс. руб., товарная продукция и товары для перепродажи на 3434 тыс. руб., дебиторская задолженность на 70 тыс. руб., денежные средства на 7439 тыс. руб.

Таким образом, проведенный анализ основных технико-экономических показателей работы Райпо за период с 2010 по 2011 гг. показывает, что они изменялись равномерно.

Учет денежных средств в организации занимает центральное место в бухгалтерском учете финансово-хозяйственной деятельности, так как непосредственно оказывает влияние на формирование финансовых результатов.

Обращение наличных денежных средств и ведение кассовых операций осуществляются в соответствии с Инструкцией Центрального Банка РФ от 04. 10. 1993 № 18 «Порядок ведения кассовых операций в РФ» и Положением «О правилах организации наличного денежного обращения на территории РФ», утвержденным Центральным Банком РФ.

В процессе осуществления деятельности организации основная часть расчетов осуществляется безналичным путем. Безналичные расчеты осуществляются с помощью платежных поручений.

Применение безналичных расчетов в организации оказывает ряд положительных факторов на эффективность использования денежных средств: ускорение расчетов; экономия затрат, связанных с перевозкой наличности, их пересчетом и хранением; денежная масса при безналичных расчетах аккумулируется в банках и создаются условия для контроля за их целевым использованием.

В дипломной работе был проведен анализ управления денежными потоками на предприятии Духовщинское Райпо.

В целом следует отметить увеличение величины имущества предприятия на 11,5% в 2011 г. по сравнению с 2010 г. Увеличение произошло за счет увеличения величины оборотных активов на 2,2%, при этом внеобротные активы возросли на 230,5%, что привело к изменению структуры активы баланса. Величина источников формирования средств предприятия выросла на 11,5% в 2011 г. по сравнению с 2010 г. Увеличение произошло за счет роста нераспределенной прибыли предприятия на 29,4%, а также за счет роста краткосрочных обязательств на 8,6%.

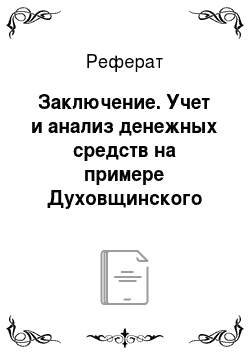

Показатели горизонтального анализа денежных потоков предприятия показали, что за 2011 г. сумма поступивших денежных средств составила 18 791 тыс. руб. При этом 97,36% общего валового денежного притока приходится на текущую деятельность, менее одного процента — на инвестиционную и 2,66% - на финансовую. Данные вертикального анализа позволяют сделать вывод о том, что 99,9% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товаров (работ, услуг), 0,04% составляет выручка от продажи иного имущества, 0,1% - прочие поступления.

Вертикальный анализ показал, что 86,28% всех оттоков денежных средств в ходе текущей деятельности — оплата приобретенных товаров (работ, услуг), 10,12% - оплата труда, включая отчисления в государственные внебюджетные фонды, 3,26% - расчеты с бюджетом, 0,34% - прочие выплаты. Возврат кредитов и займов составляет 100% отрицательного денежного потока в финансовой деятельности. В целом валовой денежный приток превышает отток, что обусловило прирост денежных средств за отчетный период на сумму 331 тыс. руб.

Позитивным является то, что большая часть денежных притоков по текущей деятельности в отчетном году (97,3%) обеспечивается поступлением выручки от продажи товаров (продукции, работ, услуг). Если в динамике удельный вес этой статьи останется высоким, а размер дезинвестиций от продажи внеоборотных активов не будет составлять значительную долю во внутренних источниках финансирования, то можно считать, что у организации стабильное внутреннее финансирование, что существенно повышает ее будущую финансовую устойчивость.

Изучив в дипломной работе практику ведения учета денежных средств, можно сделать вывод о том, что степень контроля за расходованием денежных средств не оптимальна.

Существуют факты непогашения подотчетными лицами, выданных им сумм в установленные законодательством сроки, а также нарушение сроков погашения оптовыми покупателями отсрочки платежа, установленной в договоре.

В связи с этим предлагаю: периодически осуществлять контрольные проверки, выданных в подотчет сумм, проводить инвентаризацию дебиторской задолженности для своевременного выставления претензий.

С целью совершенствования учета денежных средств в Райпо рекомендуется автоматизировать учет с помощью универсальной системы для автоматизации бухгалтерского учета на предприятии — «1С:Бухгалтерия» .

Главная цель проведения анализа денежных средств состоит в оценке способности организации генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Проведение анализа движения денежных средств способствует выявлению причин дефицита (избытка) денежных средств и определению источников их поступления, так как платежеспособность и ликвидность организации очень часто находится в зависимости от реального денежного оборота в виде потока денежных средств, отражаемых на счетах бухгалтерского учета.

В дипломной работе проведен ряд направлений по повышения эффективности учета и анализа движения денежных средств на предприятии. Все предложенные направления в достаточной степени обоснованы.