Разработка рекомендаций по совершенствованию учета лизинговых операций на исследуемом предприятии

В случае выделения общее собрание участников общества принимает решение о такой реорганизации, о порядке и об условиях выделения, о создании нового общества (новых обществ) и об утверждении разделительного баланса, вносит в учредительные документы общества, реорганизуемого в форме выделения, изменения, связанные с изменением состава участников общества, определением размеров их долей, и иные… Читать ещё >

Разработка рекомендаций по совершенствованию учета лизинговых операций на исследуемом предприятии (реферат, курсовая, диплом, контрольная)

Если лизинговые платежи перечисляется лизингополучателем авансом (вперед за несколько месяцев), то суммы уплаченного НДС принимаются к вычету у лизингополучателя не единовременно, а только по мере наступления тех месяцев, к которым относятся лизинговые платежи. Такой порядок применения налоговых вычетов обусловлен тем, что в соответствии с пунктом 1 статьи 172 НК РФ суммы «входного» НДС по приобретаемым услугам принимаются к вычету только после принятия этих услуг к учету, то есть только после фактического оказания услуги.

Для целей налогообложения лизинговые платежи подлежат признанию равномерно в течение срока договора лизинга. Налоговое ведомство считает, что в случае, когда лизинговые платежи носят неравномерный характер, лизингодателю необходимо применять пункт 2 статьи 271 НК РФ, согласно которому, по доходам, относящимся к нескольким отчетным (налоговым) периодам, в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Аналогичная проблема возникает с признанием расходов в виде лизинговых платежей у лизингополучателя. Пункт 1 статьи 272 НК РФ, в общем случае предписывающий признавать расходы в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок, предусматривает из данного правила следующее исключение: если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Неясность в вопросе порядка признания лизинговых платежей приводит к тому, что участники лизинговых отношений, избравшие равномерный график уплаты лизинговых платежей, оказываются в лучшем положении, чем участники, установившие неравномерный график. Дело в том, что участники, установившие неравномерный график, вынуждены исчислять налог не на основании реальных возникающих экономических показателей, а неким искусственным образом. В ряде случаев это приводит к тому, что лизингодатели вынуждены уплачивать налог с неполученных лизинговых платежей, а лизингополучатели не могут отнести на расходы фактически уплаченные лизинговые платежи [35].

Подобная ситуация имеет место быть и у ООО «СТОУН-XXI». В целях совмещения графика лизинговых платежей с графиком погашения задолженности перед банком-кредитором ООО «Стоун-XXI» указывает в договоре порядок расчетов между лизингополучателем и лизингодателем. Данные платежи носят авансовый характер и могут иметь как равномерный, так и неравномерный вид. Для их закрытия ООО «Стоун-XXI» применяет метод ФИФО закрытия авансов, т. е. авансовые платежи списываются в лизинговые начисления, имеющие равномерный вид, в последовательности их поступления. Таким образом, в договоре присутствует сразу два графика — фактических (таблица 10) и лизинговых платежей (таблица 11).

Таблица 10 — График порядка расчетов

N п/п. | Дата. | Платеж без НДС, рубли. | НДC (18%), рубли. | Платеж с учетом НДС (18%), рубли. |

В течение пяти банковских дней со дня подписания настоящего Договора. | 200 000,00. | 36 000,00. | 236 000,00. | |

15 фев 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 мар 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 апр 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 май 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 июн 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 июл 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 авг 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 сен 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 окт 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 ноя 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 дек 08. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 янв 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 фев 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 мар 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 апр 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 май 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 июн 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 июл 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 авг 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 сен 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 окт 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 ноя 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 дек 09. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 янв 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 фев 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 мар 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 апр 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 май 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 июн 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 июл 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 авг 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 сен 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 окт 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 ноя 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 дек 10. | 32 972,56. | 5 935,06. | 38 907,62. | |

15 янв 11. | 32 972,56. | 5 935,06. | 38 907,62. | |

ИТОГО: | 1 387 012,16. | 249 662,16. | 1 636 674,32. | |

Сумма без НДС: 1 387 012,16 (Один миллион триста восемьдесят семь тысяч двенадцать и 16/100) рублей. | ||||

Сумма НДС (18%): 249 662,16 (Двести сорок девять тысяч шестьсот шестьдесят два и 16/100) рубля. | ||||

Сумма с НДС (18%): 1 636 674,32 (Один миллион шестьсот тридцать шесть тысяч шестьсот семьдесят четыре и 32/100) рубля. |

Таблица 11 — График лизинговых платежей

Месяц эксплуатации с момента начала лизинга. | Лизинговый платеж без НДС, рубли. | НДC (18%), рубли. | Всего, рубли. |

1-й. | 38 528,12. | 6 935,06. | 45 463,18. |

2-й. | 38 528,12. | 6 935,06. | 45 463,18. |

3-й. | 38 528,12. | 6 935,06. | 45 463,18. |

4-й. | 38 528,12. | 6 935,06. | 45 463,18. |

5-й. | 38 528,12. | 6 935,06. | 45 463,18. |

6-й. | 38 528,12. | 6 935,06. | 45 463,18. |

7-й. | 38 528,12. | 6 935,06. | 45 463,18. |

8-й. | 38 528,12. | 6 935,06. | 45 463,18. |

9-й. | 38 528,12. | 6 935,06. | 45 463,18. |

10-й. | 38 528,12. | 6 935,06. | 45 463,18. |

11-й. | 38 528,12. | 6 935,06. | 45 463,18. |

12-й. | 38 528,12. | 6 935,06. | 45 463,18. |

13-й. | 38 528,12. | 6 935,06. | 45 463,18. |

14-й. | 38 528,12. | 6 935,06. | 45 463,18. |

15-й. | 38 528,12. | 6 935,06. | 45 463,18. |

16-й. | 38 528,12. | 6 935,06. | 45 463,18. |

17-й. | 38 528,12. | 6 935,06. | 45 463,18. |

18-й. | 38 528,12. | 6 935,06. | 45 463,18. |

19-й. | 38 528,12. | 6 935,06. | 45 463,18. |

20-й. | 38 528,12. | 6 935,06. | 45 463,18. |

21-й. | 38 528,12. | 6 935,06. | 45 463,18. |

22-й. | 38 528,12. | 6 935,06. | 45 463,18. |

23-й. | 38 528,12. | 6 935,06. | 45 463,18. |

24-й. | 38 528,12. | 6 935,06. | 45 463,18. |

25-й. | 38 528,12. | 6 935,06. | 45 463,18. |

26-й. | 38 528,12. | 6 935,06. | 45 463,18. |

27-й. | 38 528,12. | 6 935,06. | 45 463,18. |

28-й. | 38 528,12. | 6 935,06. | 45 463,18. |

29-й. | 38 528,12. | 6 935,06. | 45 463,18. |

30-й. | 38 528,12. | 6 935,06. | 45 463,18. |

31-й. | 38 528,12. | 6 935,06. | 45 463,18. |

32-й. | 38 528,12. | 6 935,06. | 45 463,18. |

33-й. | 38 528,12. | 6 935,06. | 45 463,18. |

34-й. | 38 528,12. | 6 935,06. | 45 463,18. |

35-й. | 38 528,12. | 6 935,06. | 45 463,18. |

36-й. | 38 527,96. | 6 935,06. | 45 463,02. |

ИТОГО: | 1 387 012,16. | 249 662,16. | 1 636 674,32. |

Сумма без НДС: 1 387 012,16 (Один миллион триста восемьдесят семь тысяч двенадцать и 16/100) рублей. | |||

Сумма НДС (18%): 249 662,16 (Двести сорок девять тысяч шестьсот шестьдесят два и 16/100) рубля. | |||

Сумма с НДС (18%): 1 636 674,32 (Один миллион шестьсот тридцать шесть тысяч шестьсот семьдесят четыре и 32/100) рубля. |

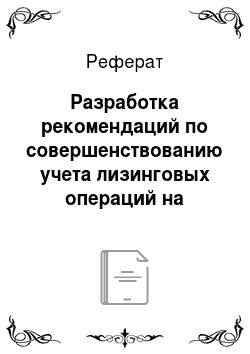

Данное различие между фактически уплаченными лизингополучателем и списанными в лизинговые начисления суммами является одним из недостатков лизинга. В данном случае фактически уплаченный лизингополучателем НДС может быть принят им лишь по прошествии определенного времени. Графически, разница в платежах представлена на рисунке 13.

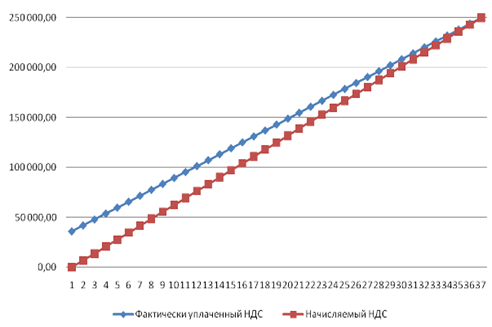

Следовательно, уплаченный в составе этих платежей НДС также не совпадает с начисленным. Разрыв между фактически уплаченным и начисленным НДС, выстроенным с применением метода накоплений, представлен на рисунке 14.

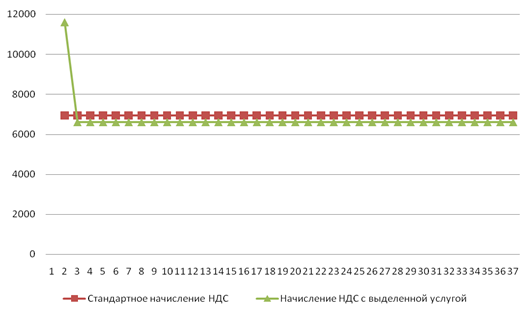

Из рисунка 14 видно, что вышеуказанное различие уменьшается с течением времени и к концу срока лизинга исчезает. Но с точки зрения оптимизации налогообложения, особенно принимая во внимание ставку, взимаемую по данному налогу, данная ситуация весьма болезненно переносится предприятиями-лизингополучателями. При выборе из методов приобретения объектов основных средств на этот вопрос приходится едва ли не больше сомнений, чем на какой-либо другой.

Таким образом, исправление данной ситуации становится значительным преимуществом, как перед другими лизинговыми компаниями, так и перед аналогичными схемами приобретения объектов основных средств.

Рисунок 13 — Различие между фактическими и начисляемыми платежами.

Рисунок 14 — Разрыв между уплаченным и принятым к зачету НДС.

Решением данной проблемы может стать выделение дополнительной услуги в рамках договора лизинга. Например, оплата за оформление и сопровождение сделки. В данном случае в текст договора необходимо включить следующий пункт:

«В первый лизинговый платеж включено разовое вознаграждение Лизингодателя в сумме 32 733,49 (Тридцать две тысячи семьсот тридцать три и 49/100) рубля, в том числе НДС 18% за организацию лизинговой сделки, включающую в себя, рассмотрение заявки Лизингополучателя на лизинг ТС и оформление сопроводительных документов». Сумма вознаграждения в данном случае составляет 2% от стоимости передаваемого предмета лизинга.

Таким образом, график лизинговых платежей принимает вид, представленный в таблице 12.

Таблица 12 — График лизинговых платежей с учетом выделенной дополнительной услуги

Печать общества может содержать также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке.

Обществам с ограниченной ответственностью разрешается иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации [30].

Общество должно иметь полное и вправе иметь сокращенное фирменное наименование на русском языке. Общество вправе иметь также полное и (или) сокращенное фирменное наименование на языках народов Российской Федерации и (или) иностранных языках.

Полное фирменное наименование общества на русском языке должно содержать полное наименование общества и слова «с ограниченной ответственностью». Сокращенное фирменное наименование общества на русском языке должно содержать полное или сокращенное наименование общества и слова «с ограниченной ответственностью» или аббревиатуру ООО.

Фирменное наименование общества на русском языке и на языках народов Российской Федерации может содержать иноязычные заимствования в русской транскрипции или в транскрипциях языков народов Российской Федерации, за исключением терминов и аббревиатур, отражающих организационно-правовую форму общества.

Иные требования к фирменному наименованию общества устанавливаются Гражданским кодексом Российской Федерации.

Полное и сокращенное наименование исследуемого предприятия совпадают и полностью соответствуют законодательству, включая указание формы собственности — ООО «Стоун-XXI».

Место нахождения общества определяется местом его государственной регистрации — 123 056, Москва, М. Тишинский переулок, д.14−16. При этом фактическим адресом организации является 117 105, Москва, ул. Нагатинская, д. 1, стр. 1, что не противоречит действующему законодательству.

Согласно п. 2 ФЗ «Об ООО» отдельными видами деятельности, перечень которых определяется федеральным законом, общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование осуществлять такую деятельность как исключительную, общество в течение срока действия специального разрешения (лицензии) вправе осуществлять только виды деятельности, предусмотренные специальным разрешением (лицензией), и сопутствующие виды деятельности. Лицензия на осуществление лизинговой деятельности за номером 1214 выдана ООО «Стоун-XXI» 24 февраля 2000 года.

Что касается ответственности общества, то согласно законодательству по своим обязательствам Общество несет ответственность всем своим имуществом. При этом оно не несет ответственности по обязательствам своих участников. Равно как и участники несут ответственность только в пределах своих вкладов в уставный капитал общества. Однако, в случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам [30].

Юридическим лицам присуща черта, полностью отсутствующая у физических лиц, а именно, возможность иметь филиалы и представительства.

Как и другие организации, ООО «Стоун-XXI» может создавать филиалы и открывать представительства по решению общего собрания участников общества, принятому большинством не менее двух третей голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Создание обществом филиалов и открытие представительств на территории Российской Федерации осуществляются с соблюдением требований Федерального закона «Об ООО» и иных федеральных законов, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создаются филиалы или открываются представительства, если иное не предусмотрено международными договорами Российской Федерации.

Филиалом общества является его обособленное подразделение, расположенное вне места нахождения общества и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительством общества является его обособленное подразделение, расположенное вне места нахождения общества, представляющее интересы общества и осуществляющее их защиту.

Филиал и представительство общества не являются юридическими лицами и действуют на основании утвержденных обществом положений. Филиал и представительство наделяются имуществом, создавшим их обществом. Филиалы и представительства общества осуществляют свою деятельность от имени создавшего их общества. Ответственность за деятельность филиала и представительства общества несет создавшее их общество.

Устав общества должен содержать сведения о его филиалах и представительствах. Сообщения об изменениях в уставе общества сведений о его филиалах и представительствах представляются в орган, осуществляющий государственную регистрацию юридических лиц. Указанные изменения в уставе общества вступают в силу для третьих лиц с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

В полном соответствии с законодательством ООО «Стоун-XXI» имеет действующие филиалы в городах Тула и Рязань, а также представительства в городах Казань и Курск.

Помимо филиалов и представительств ООО «Стоун-XXI» имеет дочерние организации ООО «Стоун-Авто», ООО «Стоун-Механизация», ООО «Стоун-Страхование».

Согласно ФЗ «Об ООО» организация может иметь дочерние и зависимые хозяйственные общества с правами юридического лица, созданные на территории Российской Федерации в соответствии с настоящим Федеральным законом и иными федеральными законами, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создано дочернее или зависимое хозяйственное общество, если иное не предусмотрено международными договорами Российской Федерации.

При этом Общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом [30].

ООО «Стоун-XXI» было учреждено путем утверждения устава общества единственным учредителем. Им же были избраны (назначены) исполнительные органы общества.

Являясь учредительным документом общества устав содержит:

- — полное и сокращенное фирменное наименование общества;

- — сведения о месте нахождения общества;

- — сведения о составе и компетенции органов общества, в том числе о вопросах, составляющих исключительную компетенцию общего собрания участников общества, о порядке принятия органами общества решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов;

- — сведения о размере уставного капитала общества;

- — сведения о размере и номинальной стоимости доли каждого участника общества;

- — права и обязанности участников общества;

- — сведения о порядке и последствиях выхода участника общества из общества;

- — сведения о порядке перехода доли (части доли) в уставном капитале общества к другому лицу;

- — сведения о порядке хранения документов общества и о порядке предоставления обществом информации участникам общества и другим лицам;

Устав общества может также содержать иные положения, не противоречащие настоящему Федеральному закону и иным федеральным законам.

Непременным атрибутом общества с ограниченной ответственностью является его уставный капитал. ФЗ «Об ООО» регулирует не только вопросы его формирования, но и различные варианты его уменьшения и увеличения, а также переход долей в обществе к другим его участникам и третьим лицам.

Также в особых случаях допускается выкуп доли самим обществом. В случае, если уставом общества уступка доли (части доли) участника общества третьим лицам запрещена, а другие участники общества от ее приобретения отказываются, а также в случае отказа в согласии на уступку доли (части доли) участнику общества или третьему лицу, если необходимость получить такое согласие предусмотрена уставом общества, общество обязано приобрести по требованию участника общества принадлежащую ему долю (часть доли). При этом общество обязано выплатить участнику общества действительную стоимость этой доли (части доли), которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню обращения участника общества с таким требованием, или с согласия участника общества выдать ему в натуре имущество такой же стоимости.

Доля участника общества, исключенного из общества, также переходит к обществу. При этом общество обязано выплатить исключенному участнику общества действительную стоимость его доли, которая определяется по данным бухгалтерской отчетности общества за последний отчетный период, предшествующий дате вступления в законную силу решения суда об исключении, или с согласия исключенного участника общества выдать ему в натуре имущество такой же стоимости.

При этом ФЗ «Об ООО» запрещен учет доли, принадлежащей обществу при определении результатов голосования на общем собрании участников общества, а также при распределении прибыли и имущества общества в случае его ликвидации.

Высшим органом общества является общее собрание участников общества. Общее собрание участников общества может быть очередным или внеочередным.

Все участники общества имеют право присутствовать на общем собрании участников общества, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

Каждый участник общества имеет на общем собрании участников общества число голосов, пропорциональное его доле в уставном капитале общества, за исключением случаев, предусмотренных Федеральным законом «Об ООО».

В качестве единоличного исполнительного органа ООО «Стоун-XXI» в полном соответствии с законодательством выступает физическое лицо. Генеральный директор ООО «Стоун-XXI»:

- — без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

- — выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- — издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- — осуществляет иные полномочия, не отнесенные настоящим Федеральным законом или уставом общества к компетенции общего собрания участников общества, совета директоров (наблюдательного совета) общества и коллегиального исполнительного органа общества.

Федеральным законом «Об ООО» предусмотрена возможность реорганизации (в форме слияния, присоединения, разделения, выделения и преобразования) и даже ликвидации общества.

Не позднее тридцати дней с даты принятия решения о реорганизации общества, а при реорганизации общества в форме слияния или присоединения с даты принятия решения об этом последним из обществ, участвующих в слиянии или присоединении, общество обязано письменно уведомить об этом всех известных ему кредиторов общества и опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении. При этом кредиторы общества в течение тридцати дней с даты направления им уведомлений или в течение тридцати дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

Государственная регистрация обществ, созданных в результате реорганизации, и внесение записей о прекращении деятельности реорганизованных обществ осуществляются только при представлении доказательств уведомления кредиторов в порядке, установленном настоящим пунктом.

Если разделительный баланс не дает возможности определить правопреемника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

В случае слияния общее собрание участников каждого общества должно утвердить следующие документы:

- — договор о слиянии;

- — устав общества, создаваемого в результате слияния;

- — передаточный акт.

В случае присоединения общее собрание участников каждого общества принимает решение о такой реорганизации, об утверждении договора о присоединении, а общее собрание участников присоединяемого общества принимает решение об утверждении передаточного акта.

В случае разделения общее собрание участников общества принимает решение о такой реорганизации, о порядке и об условиях разделения общества, о создании новых обществ и об утверждении разделительного баланса. Участники каждого общества, создаваемого в результате разделения, подписывают учредительный договор. Общее собрание участников каждого общества, создаваемого в результате разделения, утверждает устав и избирает органы общества.

В случае выделения общее собрание участников общества принимает решение о такой реорганизации, о порядке и об условиях выделения, о создании нового общества (новых обществ) и об утверждении разделительного баланса, вносит в учредительные документы общества, реорганизуемого в форме выделения, изменения, связанные с изменением состава участников общества, определением размеров их долей, и иные изменения, предусмотренные решением о выделении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества. Участники выделяемого общества подписывают учредительный договор. Общее собрание участников выделяемого общества утверждает его устав и избирает органы общества.

Если единственным участником выделяемого общества является реорганизуемое общество, общее собрание последнего принимает решение о реорганизации общества в форме выделения, о порядке и об условиях выделения, а также утверждает устав выделяемого общества и разделительный баланс, избирает органы выделяемого общества.

В случае ликвидации решение общего собрания участников общества о добровольной ликвидации общества и назначении ликвидационной комиссии принимается по предложению совета директоров (наблюдательного совета) общества, исполнительного органа или участника общества.

Общее собрание участников в данном случае принимает решение о ликвидации общества и назначении ликвидационной комиссии.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Ликвидационная комиссия от имени ликвидируемого общества выступает в суде.

Сам порядок ликвидации общества определяется Гражданским кодексом Российской Федерации и другими федеральными законами, действующими на территории Российской Федерации.

Таким образом, можно видеть, что ФЗ «Об ООО» регулируются все основные вопросы создания, деятельности и ее прекращения. Но, тем не менее, обществам с ограниченной ответственностью предоставляется свобода деятельности, позволяющая им успешно действовать в рыночных условиях [30].

5.2 Федеральный Закон «О Бухгалтерском учете»

На ООО «Стоун-XXI», как и на любую коммерческую организацию в Российской Федерации распространяется действие Федерального Закона «О Бухгалтерском учете». Данный законодательный акт закрепляет основные положения, применяемые в бухгалтерском учете, как то:

- — понятие бухгалтерского учета;

- — понятие объекта бухгалтерского учета;

- — основные задачи бухгалтерского учета [21].

Согласно данному Федеральному Закону, в ООО «Стоун-XXI» ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Им же назначен на должность Главный бухгалтер организации.

Также в полном соответствии с законодательством бухгалтерский учет в ООО «Стоун-XXI» ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета в рублях, имущество общества учитывается обособлено от имущества других юридических лиц, все хозяйственные операции и результаты инвентаризации своевременной регистрируются на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Бухгалтерская отчетность ООО «Стоун-XXI» составляется на основе данных синтетического и аналитического учета в следующем составе:

- — бухгалтерский баланс;

- — отчет о прибылях и убытках;

- — приложения к ним, предусмотренные нормативными актами;

- — аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации;

- — пояснительная записка.

Отчетным годом для ООО «Стоун-XXI» является календарный год — с 1 января по 31 декабря включительно.

Месячная и квартальная отчетность в ООО «Стоун-XXI» в полном соответствии с действующим законодательством является промежуточной и составляется нарастающим итогом с начала отчетного года Квартальная бухгалтерская отчетность предоставляется ООО «Стоун-XXI» в течение 30 дней по окончании квартала, а годовая — в течение 90 дней по окончании года.

Таким образом, ООО «Стоун-XXI» выполняет все требования, указанные в Федеральном Законе «О Бухгалтерском учете».

5.3 Федеральный Закон «О Финансовой аренде (Лизинге)»

Основным видом деятельности ООО «Стоун-XXI» является финансовая аренда, более известная как лизинг. Данный вид деятельности регулируется отдельным законодательным актом — Федеральным законом «О Финансовой аренде (Лизинге)». В нем определены правовые и организационно-экономические особенности лизинга. Целями являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга) (далее — лизинг), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования [3].

Федеральным законом ограничен список объектов, которые можно передавать в лизинг. Согласно ему предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. При этом предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19 июля 1998 года N 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами» в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

Что касается субъектов лизинговых отношений, то здесь действующим законодательством нет строгих ограничений:

- — лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- — лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- — продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Стоит упомянуть и возможность сублизинга, предусмотренную Федеральным Законом. Это вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. В данном случае обязательным является согласие лизингодателя в письменной форме.

Также Федеральный Закон «О Финансовой аренде (Лизинге)» определяет права и обязанности участников лизинговых отношений.

При осуществлении лизинга лизингополучатель вправе предъявлять непосредственно продавцу предмета лизинга требования к качеству и комплектности, срокам исполнения обязанности передать товар и другие требования, установленные законодательством Российской Федерации и договором купли-продажи между продавцом и лизингодателем.

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное.

Право лизингодателя на распоряжение предметом лизинга включает право изъять предмет лизинга из владения и пользования у лизингополучателя в случаях и в порядке, которые предусмотрены законодательством Российской Федерации и договором лизинга.

Отдельно стоит заметить, что рамках обеспечения прав лизингодателем законодательством разрешено списание в бесспорном порядке со счета лизингополучателя лизинговых платежей в случае их неперечисления лизингополучателем более двух раз подряд по истечении установленного договором лизинга срока платежа, что осуществляется путем направления лизингодателем в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей. Бесспорное списание денежных средств не лишает лизингополучателя права на обращение в суд.

Также лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством Российской Федерации, Федеральным законом «О Финансовой аренде (Лизинге)» и договором лизинга.

В случаях, предусмотренных законодательством Российской Федерации, права на имущество, которое передается в лизинг, и (или) договор лизинга, предметом которого является данное имущество, подлежат государственной регистрации.

Предметы лизинга, подлежащие регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга), регистрируются по соглашению сторон на имя лизингодателя или лизингополучателя.

Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга.

Также важными моментами, регулируемыми Федеральным законом являются:

- — риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором лизинга;

- — риск несоответствия предмета лизинга целям использования этого предмета по договору лизинга и связанные с этим убытки несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором лизинга.

Лизинговая деятельность настолько важна для государства, что Федеральный закон «О Финансовой аренде (Лизинге)» отдельно оговаривает меры ее государственной поддержки. Такими мерами являются:

- — разработка и реализация федеральной программы развития лизинговой деятельности в Российской Федерации или в отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития Российской Федерации или региона;

- — создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

- — долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

- — меры государственного протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологичного оборудования;

- — финансирование из федерального бюджета и предоставление государственных гарантий в целях реализации лизинговых проектов (Бюджет развития Российской Федерации), в том числе с участием фирм-нерезидентов;

- — предоставление инвестиционных кредитов для реализации лизинговых проектов;

- — предоставление банкам и другим кредитным учреждениям в порядке, установленном законодательством Российской Федерации, освобождения от уплаты налога на прибыль, получаемую ими от предоставления кредитов субъектам лизинга, на срок не менее чем три года для реализации договора лизинга;

- — предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям (фирмам) в целях создания благоприятных экономических условий для их деятельности;

- — создание, развитие, формирование и совершенствование нормативно-правовой базы, обеспечивающей защиту правовых и имущественных интересов участников лизинговой деятельности;

- — предоставление лизингополучателям, ведущим переработку или заготовку сельскохозяйственной продукции, права осуществлять лизинговые платежи поставками продукции на условиях, предусмотренных договорами лизинга;

- — отнесение при осуществлении лизинговых операций в агропромышленном комплексе к предмету лизинга племенных животных;

- — создание фонда государственных гарантий по экспорту при осуществлении международного лизинга отечественных машин и оборудования [3].

Месяц эксплуатации с момента начала лизинга. | Лизинговый платеж без НДС, рубли. | НДC (18%), рубли. | Всего, рубли. |

1-й. | 64 477,32. | 11 605,92. | 76 083,24. |

2-й. | 36 737,08. | 6 612,67. | 43 349,75. |

3-й. | 36 737,08. | 6 612,67. | 43 349,75. |

4-й. | 36 737,08. | 6 612,67. | 43 349,75. |

5-й. | 36 737,08. | 6 612,67. | 43 349,75. |

6-й. | 36 737,08. | 6 612,67. | 43 349,75. |

7-й. | 36 737,08. | 6 612,67. | 43 349,75. |

8-й. | 36 737,08. | 6 612,67. | 43 349,75. |

9-й. | 36 737,08. | 6 612,67. | 43 349,75. |

10-й. | 36 737,08. | 6 612,67. | 43 349,75. |

11-й. | 36 737,08. | 6 612,67. | 43 349,75. |

12-й. | 36 737,08. | 6 612,67. | 43 349,75. |

13-й. | 36 737,08. | 6 612,67. | 43 349,75. |

14-й. | 36 737,08. | 6 612,67. | 43 349,75. |

15-й. | 36 737,08. | 6 612,67. | 43 349,75. |

16-й. | 36 737,08. | 6 612,67. | 43 349,75. |

17-й. | 36 737,08. | 6 612,67. | 43 349,75. |

18-й. | 36 737,08. | 6 612,67. | 43 349,75. |

19-й. | 36 737,08. | 6 612,67. | 43 349,75. |

20-й. | 36 737,08. | 6 612,67. |    43 349,75. |

21-й. | 36 737,08. | 6 612,67. | 43 349,75. |

22-й. | 36 737,08. | 6 612,67. | 43 349,75. |

23-й. | 36 737,08. | 6 612,67. | 43 349,75. |

24-й. | 36 737,08. | 6 612,67. | 43 349,75. |

25-й. | 36 737,08. | 6 612,67. | 43 349,75. |

26-й. | 36 737,08. | 6 612,67. | 43 349,75. |

27-й. | 36 737,08. | 6 612,67. | 43 349,75. |

28-й. | 36 737,08. | 6 612,67. | 43 349,75. |

29-й. | 36 737,08. | 6 612,67. | 43 349,75. |

30-й. | 36 737,08. | 6 612,67. | 43 349,75. |

31-й. | 36 737,08. | 6 612,67. | 43 349,75. |

32-й. | 36 737,08. |