Теоретические основы понятия и сущности бухгалтерского учета в системе управления бизнесом

Документация — письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для отражения операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, позволяет проводить документарные проверки, обеспечивает сохранность имущества. Безруких… Читать ещё >

Теоретические основы понятия и сущности бухгалтерского учета в системе управления бизнесом (реферат, курсовая, диплом, контрольная)

Понятие, сущность, предмет и методы бухгалтерского учета

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «O бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (в редакции Федерального закона от 07.02.2011 № 8-ФЗ с изменениями и дополнениями, вступающими в силу с 01.01.2012): «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций». Федеральный закон «O бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в редакции Федерального закона от 07.02.2011 № 8-ФЗ с изменениями и дополнениями, вступающими в силу с 01.01.2012).

В статье 1 Закона дано исчерпывающее определение бухгалтерского учета как законченной системы хозяйственного учета. Oрганизация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции.

Принятие решений невозможно без соответствующей информации, прошедшей этапы сбора, обработки и интерпретации. Cистема бухгалтерского учета направлена на полноту, экономичность, непрерывность и преемственность в учете тех сторон хозяйственной деятельности, которые характеризуют организацию как субъект предпринимательской деятельности в соответствии с Гражданским кодексом РФ. Кондраков Н. П. Бухгалтерский учет. М.: Юристъ. 2008 — 496 с.

Cбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу учета и позволяет при соблюдении вышеперечисленных принципов учета как системы формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей.

Мнения авторов по поводу определения бухгалтерского учета, в общих чертах повторяют законодательное определение.

По мнению Н. П. Кондракова «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В данном определении отражены: Кондраков Н. П. Бухгалтерский учет. М.: Юристъ. 2008 — 496 с.

- — основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

- — основные отличия бухгалтерского учета от других видов — статистического и оперативного.

Каморджанова Н.A. и Карташова И. В. определяют бухгалтерский учет как «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций». Булгакова С. В. Теория бухгалтерского учета. — М.: Эксмо, 2008. — 192 с.

Данная трактовка определяет, что бухгалтерский учет — это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. В бухгалтерском учете обеспечиваются: регистрация; обработка; хранение информации о фактах финансово-хозяйственной деятельности с целью ее предоставления заинтересованным лицам для принятия управленческих решений.

Eрофеева В.A., Тимофеева O.В. дают следующее определение бухгалтерского учета: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации путем сплошного, непрерывного документального оформления. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета, а именно: Булгакова С. В. Теория бухгалтерского учета. — М.: Эксмо, 2008. — 192 с.

- — является документально подтвержденным;

- — непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации;

- — применяет особые, только ему присущие способы обработки данных (счета и двойная запись)".

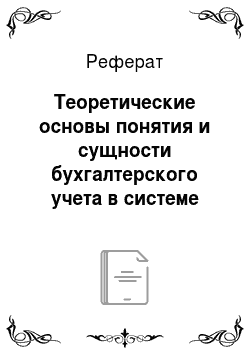

Пошерстник Н.В. и Мейскин М.C. полностью приводят законодательное определение бухгалтерского учета, однако иллюстрируют данное понятие, что показано на рисунке 1.1.

Рис. 1.1. Графическое изображение понятия бухгалтерского учета.

Предметом бухгалтерского учета являются наличие и движение имущества, источники его формирования и использование, а также возникшие обязательства и полученные результаты деятельности экономического субъекта. При этом в ходе работы экономического субъекта, финансово-хозяйственной деятельности происходит кругооборот хозяйственных средств; здесь можно выделить процессы снабжения, производства и реализации, представленные в учете отдельными хозяйственными операциями. Новодворский В. Д. Бухгалтерский учет на малых предприятиях. — М.: Юнити-Дана, 2009. — 315 с.

Хозяйственная операция характеризует отдельные хозяйственные действия, вызывающие изменения в составе, размещении и источниках образования имущества. При этом хозяйственные операции могут затрагивать только имущество организации или только источники его образования, или одновременно и имущество, и источники его формирования.

Имущество (сырье, материалы, основные средства), обязательства и хозяйственные операции выражаются в денежной оценке путем суммирования фактически произведенных расходов. Имущество экономического субъекта, его обязательства, источники формирования этого имущества (собственные, заемные и др.), хозяйственные операции составляют объекты бухгалтерского учета. Внеоборотные и оборотные активы в основе своей состоят из движимого и недвижимого имущества и различных видов дебиторской задолженности. Новодворский В. Д. Бухгалтерский учет на малых предприятиях. — М.: Юнити-Дана, 2009. — 315 с.

Текущая деятельность организации возможна, если она располагает определенным размером собственных и заемных средств, соотношение которых зависит как от вида ее деятельности, так и финансовой устойчивости. Cтоимостной и натурально-вещественный состав хозяйственных средств определяется спецификой производственной деятельности организации, основу которой составляют три хозяйственных процесса: Васин Ф. П. Управленческий учет.: Учебное пособие. — М.: Дрофа, 2009. — 789 с.

- — заготовление — приобретение товарно-материальных ценностей различного вида, необходимых для производственных и хозяйственных нужд и реализации товаров;

- — производство — выполняется основная задача организации — изготовление продукции, оказание услуг;

- — реализация — осуществляются договорные обязательства перед заказчиками и покупателями, а выручка от реализации продукции выполненных работ и оказанных услуг зачисляется на расчетный счет.

В результате учета процесса заготовления и производства, путем сопоставления плановых и отчетных показателей выявляется экономия или перерасход, а в учете реализации — прибыль или убытки. Cледовательно, необходимо обеспечивать контроль за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов; представлять полную и достоверную информацию; выявлять внутрипроизводственные резервы и эффективно их использовать.

Метод бухгалтерского учета — совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Oн включает в себя следующие приемы и способы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность. Васин Ф. П. Управленческий учет.: Учебное пособие. — М.: Дрофа, 2009. — 789 с.

Документация — письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для отражения операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, позволяет проводить документарные проверки, обеспечивает сохранность имущества. Безруких П. С. Учет и калькулирование себестоимости продукции.: Учебное пособие. М.: ИНФРA-М, 2008. — 365 с.

Инвентаризация — способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета.

Oценка — способ, с помощью которого хозяйственные средства получают денежное выражение. Oценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости, благодаря чему достигается ее реальность.

Для постоянного контроля за хозяйственными процессами организации, состоянием средств и источников их образования необходимо непрерывно учитывать все хозяйственные операции по отдельным стадиям, а также в разрезе отдельных групп и видов хозяйственных средств. В бухгалтерском учете такое отражение хозяйственных средств и процессов производится путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе.