Анализ эффективности использования основных средств ЗАО «Вяснянка»

Данные таблицы 3.6 показывают, что за 2010 год по сравнению с 2009 годом первоначальная стоимость основных средств увеличилась на 749 млн. рублей, износ их за время эксплуатации увеличился на 530 млн. рублей, что привело к увеличению степени изношенности (уменьшению коэффициента годности) всех основных средств на 0,29%, что относительно оценивает ухудшение их технического состояния… Читать ещё >

Анализ эффективности использования основных средств ЗАО «Вяснянка» (реферат, курсовая, диплом, контрольная)

Анализ обеспеченности организации основными средствами

Анализ основных средств обычно начинается с изучения состава и структуры основных средств.

Средства труда (основные средства) в отличие от предметов труда участвуют в процессе производства длительное время, сохраняя при этом свою первоначальную форму. Однако в процессе производства они постепенно изнашиваются, перенося свою стоимость на вновь создаваемый продукт.

Так как основные средства подразделяются на разные группы, то необходимо произвести анализ состава и структуры основных фондов организации, который представлен в таблицах 3.1 и 3.2 на основании формы 1-ф (ОС) «Отчет о наличии и движении основных фондов (средств) и других внеоборотных активов» за 2009, 2010 года. (Приложение Д, Е).

Таблица 3.1 — Состав и структура основных средств ЗАО «Вяснянка» за 2009 год.

Показатели. | На начало года. | На конец года. | Изменения за год. | |||

млн.руб. | %. | млн.руб. | %. | млн.руб. | %. | |

1)Всего основных средств: | — 61. | ; | ||||

1.1) Здания. | 50,5. | 47,9. | — 763. | — 2,7. | ||

1.2)Сооружения. | 1,0. | 0,8. | — 52. | — 0,2. | ||

1.3)Передаточные устройства. | 0,3. | 0,2. | — 17. | — 0,1. | ||

1.4) Машины и оборудование. | 46,3. | 49,2. | +789. | +2,9. | ||

1.5) Транспортные средства. | 1,3. | 1,3. | ; | ; | ||

1.6) Инструмент, производственный, хозяйственный инвентарь и принадлежности. | 0,4. | 0,4. | — 18. | ; | ||

1.7) другие виды основных средств. | 0,02. | 0,02. | ; | ; |

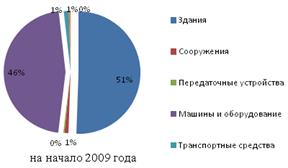

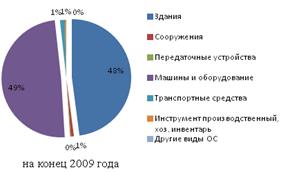

Для наглядности результаты анализа состава и структуры основных средств за 2009 год представлены на рисунке 3.1 в виде диаграмм.

Рисунок 3.1- Анализ состава и структуры основных средств ЗАО «Вяснянка» за 2009 год.

Данные таблицы 3.1 показывают, что произошли изменения в составе основных средств на начало и на конец 2009 года. Стоимость всех основных средств снизилась на 61 млн. рублей, в большей степени за счет уменьшения стоимости зданий сооружений и передаточных устройств (соответственно на 763,52 и 17 млн. рублей. Однако увеличение стоимости машин и оборудования на 789 млн. рублей увеличило стоимость основных средств на соответствующую сумму.

Основную долю в составе основных средств фондов занимают машины и оборудование 49,2%, а также здания — 47,9%. В целом за анализируемый период структура основных средств изменилась не значительно.

Таблица 3.2 — Состав и структура основных средств ЗАО «Вяснянка» за 2010 год.

Показатели. | На начало года. | На конец года. | Изменения за год. | ||||||||

млн.руб. | %. | млн.руб. | %. | млн.руб. | %. | ||||||

1)Всего основных средств: | +29. | ; | |||||||||

1.1) Здания. | 48,7. | 48,2. | — 114. | — 0,5. | |||||||

1.2)Сооружения. | 0,8. | 0,8. | ; | ; | |||||||

1.3)Передаточные устройства. | 0,2. | 0,5. | +80. | +0,3. | |||||||

1.4) Машины и оборудование. | 45,5. | 48,0. | — 123. | — 0,5. | |||||||

1.5) Транспортные средства. | 1,3. | 2,0. | +188. | +0,7. | |||||||

1.6) Инструмент, производственный, хозяйственный инвентарь и принадлежности. | 0,3. | 0,3. | — 2. | ; | 236/28 073. | 0,01. | 277/28 708. | 0,01. | ; | ||

11. Коэффициент ликвидации активной части основных средств. | 234/13 374. | 0,02. | 268/13 374. | 0,02. | ; | ||||||

12. Коэффициент ликвидации машин и оборудования. | 234/13 003. | 0,02. | 268/13 003. | 0,02. | ; | ||||||

Примечание — таблица выполнена с использованием пакета программ Microsoft Excel |

Проанализировав таблицу 3.5, можно сделать вывод о том, что в 2010 году по сравнению с 2009 годом коэффициент поступления всех основных средств увеличился с 6% до 12%, а коэффициент выбытия снизился с 4% до 2%. Однако, если в отчетном году поступление основных средств составило 12%, то обновление всех основных средств — всего лишь 1%, что по сравнению с плановым годом ниже на 3% (это свидетельствует о том, что основная часть поступившего оборудования находится на демонтаже или модернизации).

Выбытие основных средств в отчетном году составило 2%, из них ликвидировано — 1%.

В активной части основных средств произошли следующие изменения: в отчетном году по сравнению с плановым поступление основных средств снизилось с 8% до 4%, а соответственно выбытие основных средств составило 2% и 2%.

Обновление активной части основных средств в отчетном году по сравнению с плановым снизилось на 5% (с 7% до 2%), однако снизилось и поступление на 4% (с 8% до 4%).

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Эти показатели наряду с коэффициентами обновления и выбытия относятся к показателям качественного состояния.

Коэффициент износа (Кизн), характеризует степень изношенности основных средств организации:

Кизн = (3.5).

Коэффициент годности (Кг):

Кг = (3.6).

Коэффициенты износа и годности рассчитываются как на начало периода, так и на конец. Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные средства. Однако при анализе изношенности основных фондов необходимо учитывать тот факт, что экономический износ основных средств, исчисленный по нормам амортизации, не соответствует их физическому и моральному износам. Поэтому приводимые проценты износа лишь относительно характеризуют степень изношенности.

По анализируемой организации данные о степени изношенности основных средств за 2009, 2010 года приведены в таблице 3.6, которая составлена на основании форма 1-ф (ОС) «Отчет о наличии и движении основных фондов (средств) и других внеоборотных активов» за 2009, 2010 года, (Приложение Д, Е).

Таблица 3.6 — Анализ изношенности основных средств ЗАО «Вяснянка"за 2009 и 2010 года.

Показатели. | На конец 2009 года. | На конец 2010 года. | Изменения. |

1. Первоначальная стоимость всех основных средств (ОС), млн. руб. | +749. | ||

2. Сумма начисленной амортизации всех ОС за время их эксплуатации, млн. руб. | +530. | ||

3. Степень изношенности всех ОС, %. | 58,67. | 58,96. | +0,29. |

4. Степень годности всех ОС, %. | 41,33. | 41,04. | — 0,29. |

5. Первоначальная стоимость активной части ОС, млн. руб. | 13 753,9. | 14 357,5. | +603,6. |

6. Сумма начисленной амортизации активной части ОС за время их эксплуатации, млн. руб. | +399. | ||

7. Степень изношенности активной части ОС, %. | 58,67. | 58,98. | +0,31. |

8. Степень годности активной части ОС, %. | 41,33. | 41,02. | — 0,31. |

9. Первоначальная стоимость машин и оборудования, млн. руб. | 13 382,5. | 13 883,7. | +501,2. |

10. Сумма начисленной амортизации машин и оборудования, млн. руб. | 8188,6. | +336,6. | |

11. Степень изношенности машин и оборудования, %. | 58,67. | 58,98. | +0,31. |

12. Степень годности активной части ОС, %. | 41,33. | 41,02. | — 0,31. |

Данные таблицы 3.6 показывают, что за 2010 год по сравнению с 2009 годом первоначальная стоимость основных средств увеличилась на 749 млн. рублей, износ их за время эксплуатации увеличился на 530 млн. рублей, что привело к увеличению степени изношенности (уменьшению коэффициента годности) всех основных средств на 0,29%, что относительно оценивает ухудшение их технического состояния. Первоначальная стоимость активной части увеличилась на 603,6 млн. рублей, вместе с ней увеличилась и сумма амортизации, что привело к увеличению степени изношенности (уменьшению коэффициента годности) на 0,31%. Такая ситуация должна послужить для организации сигналом для того, чтобы направить свои усилия на уменьшение изношенности основных средств, а следовательно увеличение их годности. Это позволит организации увеличить его производственную мощность и улучшить основные экономические показатели своей деятельности.