Теоретические основы расчетов с покупателями и заказчиками

Определение политики предприятия в сфере расчетов, в частности предоставление товарного кредита, скидок и иных льгот потребителям продукции, получения коммерческих кредитов при расчетах с поставщиками. По данным рисунков 4 и 5 можно судить о нестабильном финансовом состоянии ООО «Центр», так как кредиторская задолженность превышает дебиторскую. Обеспечение своевременного поступления средств… Читать ещё >

Теоретические основы расчетов с покупателями и заказчиками (реферат, курсовая, диплом, контрольная)

Понятие и порядок оформления расчетов с покупателями и заказчиками

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности предприятие должно выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов бухгалтерского учета с покупателями и заказчиками, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации. Дефицит денежных средств в экономике и неплатежеспособность многих предприятий сделали вопросы работы с покупателями и заказчиками одним из главных в перечне функций финансовых менеджеров.

Расчеты с разными покупателями и заказчиками у предприятий возникают по различным причинам. Основными задачами учета расчетов являются:

- — своевременное и правильное документирование операций по движению средств и расчетов;

- — контроль за правильными и своевременными расчетами с контрагентами;

- — контроль за соблюдением форм расчетов, установленных в договорах с покупателями;

- — своевременная выверка расчетов с дебиторами для исключения просроченной задолженности.

От успешности решения таких задач напрямую зависит финансовое состояние предприятия и достижения им положительных результатов хозяйственной деятельности в области дебиторской и кредиторской задолженности. Высокая оборачиваемость дебиторской и кредиторской задолженности отражает улучшение платежной дисциплины покупателей — своевременное погашение покупателями задолженности перед предприятием и сокращение продаж с отсрочкой платежа. Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты.

Рисунок 1. — Оборачиваемость средств предприятия:

Состав дебиторской задолженности представлен на рисунке 2.

Рисунок 2. — Состав дебиторской задолженности:

Задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.

Кредиторская задолженность — это сумма долгов одного предприятия другим юридическим или физическим лицам. Она возникает вследствие несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них либо незаконченных расчетов по взаимным обязательствам, в том числе с дочерними и зависимыми обществами, персоналом предприятия, с бюджетом и внебюджетными фондами, по полученным авансам, предварительной оплате и т. п.

Состав кредиторской задолженности представлен на рисунке 3.

Рисунок 3. — Состав кредиторской задолженности:

Правильно организованный учёт расчётов позволит решать следующие задачи, стоящие перед предприятием:

- — обеспечение постоянного и действенного контроля за состоянием задолженности, своевременным поступлением достоверной и полной;

- — обеспечение своевременного поступления средств по счетам дебиторов, исключающих возможность применения штрафных санкций и нанесения убытков;

- — информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

- — соблюдение допустимых размеров дебиторской и кредиторской задолженности и их оптимального соотношения;

- — выявление неплатежеспособных и недобросовестных плательщиков;

- — определение политики предприятия в сфере расчетов, в частности предоставление товарного кредита, скидок и иных льгот потребителям продукции, получения коммерческих кредитов при расчетах с поставщиками.

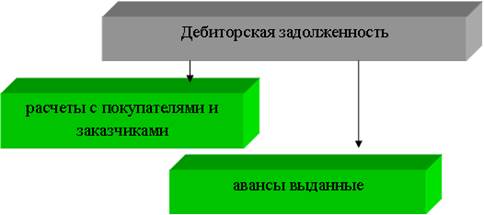

При рассмотрении дебиторской и кредиторской задолженности по ООО «Центр» за 2009;2010 года, была выявлена задолженность, представленная на рисунках 4, 5, построенная по данным бухгалтерских балансов за 2009;2010 г.

По данным рисунков 4 и 5 можно судить о нестабильном финансовом состоянии ООО «Центр», так как кредиторская задолженность превышает дебиторскую.

Рисунок 4. — Дебиторская задолженность ООО «Центр» за 2009;2010 г.:

По-существу, выручка от продаж является единственным средством для погашения видов кредиторской задолженности. Поступление денежных средств определяет возможности предприятия по погашению долгов кредиторам.

Управление движением кредиторской задолженности — это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств покупателей.

Рисунок 5. — Кредиторская задолженность ООО «Ценр» за 2009;2010 года: