Рекомендации по снижению уровня затрат

По данной таблице видно, что увеличение объема выработки на 20% товарная продукция увеличиться на 7380 тысяч рублей (44 277−36 897-). Себестоимость выпущенной продукции увеличилась на 6167 тысяч рублей (43 913−37 746). Это произойдет только за счет увеличения переменных затрат, постоянные затраты останутся на прежнем уровне. Самым важным при внедрении данного мероприятия является то, что… Читать ещё >

Рекомендации по снижению уровня затрат (реферат, курсовая, диплом, контрольная)

Рыночные отношения выдвигают новые требования к развитию управленческого учета затрат. Отмечаются два подхода к решению проблем развития управленческого учета: первый ориентирован на совершенствование калькуляции и системы контроля за затратами; второй — на совершенствование системы управления затратами. Первый подход отвечает требованиям производства, второй — рынка.

На ЗАО «Добрый хлеб» применяется система нормативного учета затрат и нормативной калькуляции — это совокупность процедур, объединяющих процессы планирования, нормирования, обеспечения материальными ресурсами, составления внутренней отчетности, калькульрования полной себестоимости, экономического анализа и контроля на основе норм затрат.

ЗАО «Добрый хлеб» является одним из предприятий перерабатывающей промышленности с массовым и серийным производством продукции, поэтому применяемая система нормативного учета является оптимальной.

Следует отметить, что текущий учет затрат ведут, как правило, только по прямым расходам (сырье и материалы, заработная плата), а учет и распределение косвенных расходов осуществляется пропорционально фонду оплаты труда, согласно учетной политике предприятия /24/.

Калькулирование затрат на ЗАО «Добрый хлеб» основывается на базе технологических рецептур на каждый вид выпускаемой продукции.

Следовательно можно сделать следующий вывод, что нормативный метод учета затрат в хлебопекарной промышленности является наиболее эффективным.

Анализируя результаты деятельности ЗАО «Добрый хлеб» были выявлены резервы, благодаря которым можно снизить такой показатель, как затраты на производство выпускаемой продукции и увеличить такой показатель, как прибыль.

В настоящее время сложилась следующая ситуация: высокие закупочные цены на муку — основное сырье в производстве хлеба и хлебобулочных изделий, большое количество конкурентов — производителей аналогичной продукции, недостаточно изучены рынки сбыта, потенциальные поставщики и потребители продукции. Но очень важно отметить то, что выпускаемая на ЗАО «Добрый хлеб» продукция достаточно высокого качества, а следовательно является конкурентоспособной. Определенного уровня качества удалось добиться с помощью многолетнего опыта работы в данном направлении, высококвалифицированных кадров, отлаженной технологии и высококачественного сырья. Продукция ЗАО «Добрый хлеб» в отличии от продукции конкурентов не содержит всевозможных заменителей, оказывающих непосредственное влияние в конечном итоге на качество. Продукция ЗАО «Добрый хлеб» является экологически чистой, это в настоящее время немаловажный фактор, так как потребительский спрос направлен на потребления «здоровой» продукции. Руководству предприятия можно предложить ряд мероприятий по снижению уровня затрат на производство т.к. в настоящее время предприятие является убыточным.

В результате выполненной работы можно предложить следующие мероприятия:

- — увеличение объема производства хлеба и хлебобулочных изделий на 20% по сравнению с уровнем 2005 г.;

- — снижение стоимости муки на 2% по данным 2005 года, вследствие заключения контрактов на более выгодных условиях с поставщиками основного сырья;

- — расширение доли рынка сбыта готовой продукции за пределами Тутаевского района;

- — создание маркетинговой службы;

В таблице 17 (с.65) представлены показатели как фактический выпуск продукции, себестоимость всей продукции (в т.ч. постоянные и переменные затраты), прибыль, рассчитанные в соответствии с увеличением объема выпуска хлеба и хлебобулочных изделий на 20%.

По данной таблице видно, что увеличение объема выработки на 20% товарная продукция увеличиться на 7380 тысяч рублей (44 277−36 897-). Себестоимость выпущенной продукции увеличилась на 6167 тысяч рублей (43 913−37 746). Это произойдет только за счет увеличения переменных затрат, постоянные затраты останутся на прежнем уровне. Самым важным при внедрении данного мероприятия является то, что предприятие сможет получить дополнительную прибыль в размере 364 тысяч рублей .

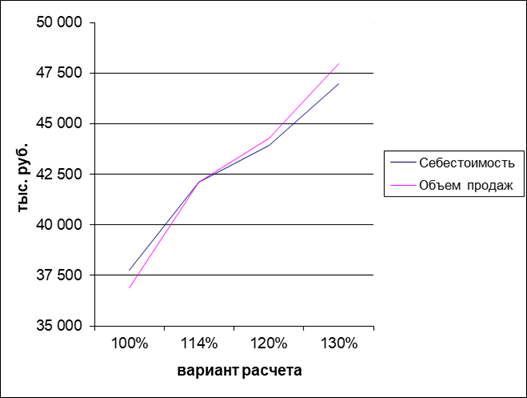

Далее проведем анализ безубыточности, определим точку безубыточности, более наглядно представим на рис. 10.

Рис. 10 Нахождение точки безубыточности

Расчет увеличения объемов производства на 20%. | Таблица. | ||||||||||||||

Выпуск. | Планируемый. | Цена за 1 ед. | Товарная в. | Товарная. | Себестоимость. | планируемые. | Результат. | Планируемый. | |||||||

Наименование. | продукции,. | выпуск,. | действующих. | планируемая. | всей. | планируемая. | Постоянные затраты. | Переменные затраты. | переменные. | тыс.руб. | результат. | ||||

тыс.шт. | тыс.шт. | ценах, т.р. | с увелич 20%. | продукции. | себестоимость. | 1 ед. руб. | всего. | 1 ед., руб. | всего. | затраты. | |||||

Хлеб волжский 0,600. | 2,31. | 0,43. | 1,87. | ||||||||||||

Хлеб пшеничный 1с 0,500. | 2,5. | 0,54. | 2,35. | — 382. | — 358. | ||||||||||

Батон студенческий 1с 0,300. | 2,25. | 0,42. | 1,83. | ||||||||||||

Батон солнечный 1с 0,300. | 2,3. | 0,52. | 2,24. | — 461. | — 450. | ||||||||||

Батон городской в/с 0,400. | 2,64. | 0,49. | 2,13. | ||||||||||||

Батон нарезной в/с 0,450. | 3,87. | 0,73. | 3,11. | ||||||||||||

Батон подмосковный в/с 0,350. | 2,69. | 0,52. | 2,23. | — 24. | |||||||||||

Батон с изюмом в/с 0,400. | 3,21. | 0,65. | 2,77. | — 47. | — 26. | ||||||||||

Хлеб горчичный в/с 0,350. | 2,98. | 0,60. | 2,58. | — 90. | — 54. | ||||||||||

Хлеб дачный в/с 0,350. | 2,56. | 0,48. | 2,06. | ||||||||||||

Булка «Забава» в/с 0,200. | 2,17. | 0,40. | 1,74. | ||||||||||||

Булка «Ярославская» 1с 0,200. | 1,78. | 0,33. | 1,39. | ||||||||||||

Булочка «Лакомка» в/с 0,200. | 2,8. | 0,53. | 2,24. | ||||||||||||

Рулет с маком в/с 0,200. | 2,58. | 0,48. | 2,09. | ||||||||||||

Кондитерские изделия (торты). | 8,07. | 34,68. | |||||||||||||

Макаронные изделия в/с. | 7,72. | 1,46. | 6,24. | ||||||||||||

ИТОГО. | — 849. |

Расчет увеличения объемов производства на 14%. | Таблица 18. | ||||||||||||||

Наименование. | Выпуск продукции, тыс. шт. | Планируемый выпуск, тыс. шт. | Цена за 1 ед. | Товарная в действующих ценах, тыс.руб. | Товарная планируемая с увеличением 14%. | Себестоимость. | планируемые переменные затраты. | Результат тыс. руб. | Планируемый результат. | ||||||

всей продукции. | планируемая себестоимость. | Постоянные затраты. | Переменные затраты. | ||||||||||||

1 ед. руб. | всего. | 1 ед., руб. | всего. | ||||||||||||

Хлеб волжский 0,600. | 2,31. | 0,43. | 1,87. | ||||||||||||

Хлеб пшеничный 1с 0,500. | 2,5. | 0,54. | 2,35. | — 382. | — 366. | ||||||||||

Батон студенческий 1с 0,300. | 2,25. | 0,42. | 1,83. | ||||||||||||

Батон солнечный 1с 0,300. | 2,3. | 0,52. | 2,24. | — 461. | — 454. | ||||||||||

Батон городской в/с 0,400. | 2,64. | 0,49. | 2,13. | ||||||||||||

Батон нарезной в/с 0,450. | 3,87. | 0,73. | 3,11. | ||||||||||||

Батон подмосковный в/с 0,350. | 2,69. | 0,52. | 2,23. | — 24. | |||||||||||

Батон с изюмом в/с 0,400. | 3,21. | 0,65. | 2,77. | — 47. | — 32. | ||||||||||

Хлеб горчичный в/с 0,350. | 2,98. | 0,60. | 2,58. | — 90. | — 64. | ||||||||||

Хлеб дачный в/с 0,350. | 2,56. | 0,48. | 2,06. | ||||||||||||

Булка «Забава» в/с 0,200. | 2,17. | 0,40. | 1,74. | ||||||||||||

Булка «Ярославская» 1с 0,200. | 1,78. | 0,33. | 1,39. | ||||||||||||

Булочка «Лакомка» в/с 0,200. | 2,8. | 0,53. | 2,24. | ||||||||||||

Рулет с маком в/с 0,200. | 2,58. | 0,48. | 2,09. | ||||||||||||

Кондитерские изделия (торты). | 8,07. | 34,68. | |||||||||||||

Макаронные изделия в/с. | 7,72. | 1,46. | 6,24. | ||||||||||||

итого. | — 849. |

Точка безубыточности — это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои затраты (постоянные и переменные), не получая прибыли.

На нашем примере объем продаж ЗАО «Добрый хлеб» в точке безубыточности в стоимостном выражении равен — 42 126 тысяч рублей. При этом необходимо увеличить товарную продукцию на 5229 тысяч рублей или на 14%.т (таблица 18 с.66).

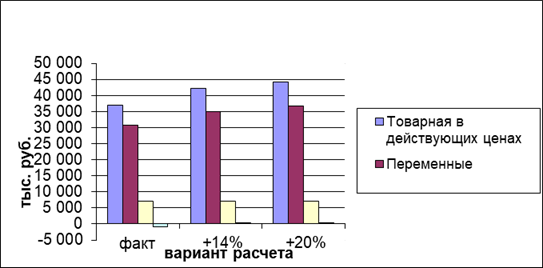

Динамика изменения прибыли за счет увеличения объема выпуска продукции на 14% и 20% представлена на рис. 11.

Рис. 11 Динамика изменения прибыли за счет увеличения объема выпуска продукции на 14% и 20% на ЗАО «Добрый хлеб»

Далее можно предложить руководству предприятия изучение потенциальных поставщиков сырья, с целью заключения более выгодных контрактов. На основании проведенного факторного анализа было выявлено, что на увеличение себестоимости отрицательно влияет рост цен на материальные ресурсы.

ЗАО «Добрый хлеб» имеет железнодорожные подъездные пути, следовательно существует возможность приобретения основного сырья более крупными партиями — вагонами. В этом случае оптовая цена ниже в среднем на 2−5%. Так цена 1 тонны муки пшеничной составляет 5054 рубля, 1 тонны муки ржаной 4085 рублей.

В таблице 19 представлен расчет снижения материальных ресурсов на 2% на примере 2007 года (таблица 19 с.70).

По данным таблицы видно, что при существующем уровне объема выпуска продукции прибыль увеличится на 612 тысяч рублей.

Для осуществления выше приведенных двух мероприятий необходимо увеличение доли рынка сбыта готовой продукции.

Таким образом, необходима организация полноценной маркетинговой службы, которая должна проводить мероприятия, позволяющие данному предприятию занять более выгодную позицию на внутреннем рынке (региональный, местный).

Предлагаемая структура маркетинговой службы предоставлена на рисунке 9 (рис. 9 с.69).

Из комплекса маркетинговых мероприятий данной службе можно рекомендовать определить как приоритеты следующие направления:

Рекламная деятельность.

Продукция ЗАО «Добрый хлеб» является конкурентоспособной и реклама в средствах массовой информации, включая Интернет позволит создать или укрепить ее имидж как высококачественного продукта.

Рис. 12. — Структура маркетинговой службы

Оптимизация оптовой сети.

Необходимо расширять сеть фирменных магазинов, что позволит увеличить долю ЗАО «Добрый хлеб» на отраслевом рынке. И таким образом увеличить объемы реализации продукции.

Поиск новых поставщиков сырья. Так как сырье входит в себестоимость по цене его приобретения с учетом расходов на перевозку, необходим правильный выбор поставщиков, это, в конечном счете, может повлиять на снижение себестоимости и увеличения прибыли предприятия.

Таким образом, у предприятия имеется перспектива развития и в настоящее время необходимо использовать любую возможность, благодаря которой можно достичь конкретных целей, в данном случае это снижение уровня затрат на производство, увеличение объема выпуска продукции и как результат повышение прибыли.

Расчет снижения стоимости материальных ресурсов на 2% на примере 2007 года. | Таблица. | ||||||||||

Выпуск продукции, тыс.шт. | Цена за 1 ед. | Товарная в действующих ценах, т.р. | Себестоимость. | Планируемые затраты. | Результат, тыс.руб. | Планируемый результат тыс.руб. | |||||

Наименование. | 1 ед., руб. | всей проду… | |||||||||

Батон нарезной в/с 0,450. | 3,87. | 3,84. | 0,98. | 2,86. | |||||||

Батон подмосковный в/с 0,350. | 2,69. | 2,75. | 0,70. | 2,05. | — 24. | ||||||

Батон с изюмом в/с 0,400. | 3,21. | 3,42. | 0,87. | 2,55. | — 47. | ||||||

Хлеб горчичный в/с 0,350. | 2,98. | 3,18. | 0,81. | 2,37. | — 90. | ||||||

Хлеб дачный в/с 0,350. | 2,56. | 2,54. | 0,65. | 1,89. | |||||||

Булка «Забава» в/с 0,200. | 2,17. | 2,14. | 0,54. | 1,60. | |||||||

Булка «Ярославская» 1с 0,200. | 1,78. | 1,72. | 0,44. | 1,28. | |||||||

Булочка «Лакомка» в/с 0,200. | 2,8. | 2,77. | 0,70. | 2,07. | |||||||

Рулет с маком в/с 0,200. | 2,58. | 2,57. | 0,65. | 1,92. | |||||||

Кондитерские изделия (торты). | 42,97. | 42,75. | 10,91. | 31,84. | |||||||

Макаронные изделия в/с. | 7,72. | 7,7. | 1,98. | 5,72. | |||||||

ИТОГО. | — 849. |

ПРИЛОЖЕНИЕ З Ассортимент выпускаемой продукции кондитерского производства.

ПРИЛОЖЕНИЕ Ж Технологическая схема хлебопекарного производства.

ПРИЛОЖЕНИЕ И Технологическая схема приготовления тортов и пирожных состоит из трех основных стадий:

- 1.

- 2.

- 3.

ПРИЛОЖЕНИЕ К.

Структура управления ЗАО «Добрый хлеб».