Анализ безубыточности и основные пути повышения прибыли (достижение границ безубыточности)

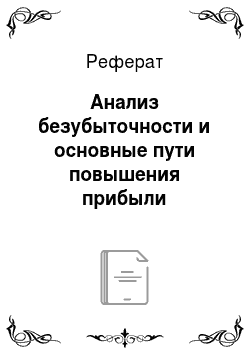

Из графика 1 видно, что точка безубыточности с каждым годом растёт, так как происходит рост одновременно и постоянных и переменных издержек производства, что не очень благоприятно сказывается на предприятии. Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. По формуле (4), (5) и (8… Читать ещё >

Анализ безубыточности и основные пути повышения прибыли (достижение границ безубыточности) (реферат, курсовая, диплом, контрольная)

Определение критического пути уровня и запаса прочности предприятия

Данные для расчёта точки безубыточности и маржинального запаса прочности берём из отчётов о прибылях и убытках за 2008;2010 года.

Таблица 1. Показатели отчётности.

Показатели. | 2008 год. | 2009 год. | 2010 год. | Тр 2009/2008г., %. | Тр 2010/2009 г., %. |

Выручка от продаж, тыс. руб. | 118,3. | 108,5. | |||

Себестоимость проданных товаров, работ, услуг, тыс. руб. | 114,8. | 108,7. | |||

Переменные затраты, тыс. руб. | 112,7. | 111,7. | |||

Маржинальный доход, тыс. руб. | 133,9. | 100,9. | |||

Постоянные расходы, тыс. руб., в т. ч.:

|

|

|

|

|

|

Прибыль (убыток) от продаж, тыс. руб. | 31,2. |

Переменные затраты посчитали по формуле (3), а маржинальный доход по формуле (2).

Пример расчёта переменных затрат и маржинального дохода для 2008 года:

З пер. = 159 254 — 8669 = 150 585.

МД = 203 921 — 150 585 = 53 336.

По данной таблице можно проанализировать деятельность предприятия в целом. Анализ данных показывает, что роста продаж не наблюдается, так как, несмотря на увеличение выручки от продаж на 8,5%, себестоимость проданной продукции тоже увеличилась на 8,7% в 2010 году. Прибыль от продаж уменьшилась по сравнению с предыдущим годом на 4921 тыс. рублей, что составило около 68,8%. В связи с чем, можно сделать вывод, что себестоимость проданной продукции возросла, цена осталась неизменной или увеличилась незначительно, а объем продаж упал, что отразилось на прибыли от продаж.

По формуле (4), (5) и (8) находим точку безубыточности, долю маржинального дохода и маржинальный запас прочности. Данные берём из таблицы 1.

Таблица 2. Показатели критического объёма продаж.

Показатели. | 2008 год. | 2009 год. | 2010 год. |

Доля маржинального дохода. | 0,2615. | 0,2962. | 0,2754. |

Критический объём продаж, тыс.руб. | |||

Маржинальный запас прочности, %. | 10,6. | 3,19. |

Пример расчёта показателей для 2008 года:

d МД = 53 336 / 203 921 = 0,2615.

Qmin = 47 661 / 0,2612 = 182 260.

МЗП = 1 / 9,4 = 10,6.

График 1. Критический объём продаж.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

Из графика 1 видно, что точка безубыточности с каждым годом растёт, так как происходит рост одновременно и постоянных и переменных издержек производства, что не очень благоприятно сказывается на предприятии.

По формуле (8) определяем маржинальный запас прочности предприятия. По утверждениям экономистов, чем выше маржинальный запас прочности, тем лучше для предприятия в непредвиденных ситуациях (сокращение спроса, ухудшении конкурентоспособности). Величина маржинального запаса прочности показывает интервал безубыточного сокращения выручки.

График 2. Маржинальный запас прочности.

Из графика 2 видно, что на данном предприятии запас прочности значительно снизился в 2010 году по сравнению с 2008 годом, что отрицательно повлияет на предприятие. Незначительное сокращение спроса со стороны потребителей может привести к убыткам.