Информация руководству экономического субъекта

При обнаружении таких счетов можно было бы предположить, что это был случайный пропуск, была увеличена выборка, в результате чего было подтверждено, что ошибки являются систематическими, многие счета-фактуры недооформлены, постоянно нарушается Глава 21 НК РФ, согласно которому, счета, не оформленные соответствующим образом, не могут служить основанием для зачета НДС у покупателей ООО «33», кроме… Читать ещё >

Информация руководству экономического субъекта (реферат, курсовая, диплом, контрольная)

В ходе аудиторской проверки аудиторские организации обязаны подготовить и предоставить руководству проверяемого предприятия отчет (письменную информацию) по результатам произведенной проверки. Отчет составляется на основании правила (стандарта) ««Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита». Отчет должен содержать в себе информацию для руководства проверяемого предприятия, целью которого является доведение до руководства обо всех выявленных ошибках, нарушениях, неточностях, содержит информации о комплексе мер, которые должны быть приняты для устранения выявленных недостатков.

При оценке системы бухгалтерского учета, можно отметить, что ведение учета в целом соответствует действующему законодательству, учетная политика регулирует постановку и порядок ведения бухгалтерского учета на предприятии, от ее содержанием регламентируется порядок ведения всего учета на предприятии, от которого зависит дальнейшее положение ООО «33». Для определения состояния внутреннего контроля в ООО «33» был использован устный опрос работников и выборочная проверка документации аудируемого предприятия.

В результате проверки наличия договоров на выполнение работ и оказание услуг отмечается, что стопроцентное заключение договоров не имеет место только Это обстоятельство обусловлено тем, что работники предприятия не в состоянии настоящим составом охватить такой объем работы. Для усиления контроля и скорейшего устранения настоящего нарушения гражданского и жилищного кодексов, рекомендуется привлечь работников по договорам возмездного оказания услуг.

В результате выборочной проверки по форме счетов-фактур в ООО «33», выданных покупателям, было выявлено, что некоторые счета-фактуры оформлены ненадлежащим образом. Так, в счете-фактуре № 971 от 30.06.06 г., выданной ООО «Татьяна и Ко» имеются неточности, отсутствует ИНН, КПП покупателя, его адрес. Многие счета не полностью оформлены (отсутствуют указанные выше реквизиты).

При обнаружении таких счетов можно было бы предположить, что это был случайный пропуск, была увеличена выборка, в результате чего было подтверждено, что ошибки являются систематическими, многие счета-фактуры недооформлены, постоянно нарушается Глава 21 НК РФ, согласно которому, счета, не оформленные соответствующим образом, не могут служить основанием для зачета НДС у покупателей ООО «33», кроме этого, бухгалтер не проверял правильность заполнения счетов-фактур.

Главному бухгалтеру предприятия следует привести в соответствие с законодательством оформление счетов-фактур в указанной части, поскольку данное нарушение влечет за собой административную ответственность.

Необходимо отметить отсутствие надлежащего контроля за дебиторской задолженностью. Учетной политикой предприятия определен ежегодный, перед сдачей годовой отчетности, порядок проведения инвентаризации обязательств. Главному бухгалтеру следует привести в соответствие с требованиями законодательства документирование операций по инвентаризации расчетов, для чего в Учетную политику предприятия следует ввести изменения о ежеквартальной инвентаризации, оформляемой приказом директора и актом проведения инвентаризации, привлечь сотрудников бухгалтерии и планово-технического отдела для выполнения сверки расчетов с покупателями и заказчиками.

При проверке ООО «33» был отмечен резкий рост дебиторской задолженности. Чтобы сделать вывод, какое влияние она оказывает на проверяемое предприятие, необходимо ее проанализировать.

Весомую долю в дебиторской задолженности ООО «33» составляют покупатели.

Чтобы определить, как она изменилась за последнее время, необходимо рассмотреть ее динамику.

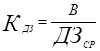

Необходимо определить, какую долю занимает дебиторская задолженность в оборотных активах [Приложение 5].

Можно отметить рост общей дебиторской задолженность, на 01 апреля 2006 г. она составляла 6739 тыс. руб., на 01 июля 2006 г. она составляет уже 7145 тыс. руб.; увеличилась на 406 тыс. руб. При чем задолженность покупателей и заказчиков увеличилась на 443 тыс. руб., прочая дебиторская задолженность снизилась на 37 тыс. руб.

Для того чтобы изучить изменения состояния расчетов с покупателями, необходимо изучить их состав и срок образования.

В результате проверки выяснилось, что просроченная дебиторская свыше 1 мес. на 01 апреля 2006 г. составила 785 тыс. руб.; на 01 июля 2006 г. составила уже 1217 тыс. руб. В отчетности данный факт не отражен. Просроченная задолженность покупателей и заказчиков на 01.07.06 г. составляет 46,6% общей задолженности покупателей и заказчиков и отвлекает оборотные средства предприятия.

Рост просроченной задолженности объясняется слабым контролем со стороны бухгалтерии и юридического отдела. Следует усилить претензионно-исковую работу с населением и арендаторами нежилых помещений. Ежемесячно неплательщикам предъявлять претензии об оплате просроченной свыше 1 мес. задолженности, совершать рейды по злостным неплательщикам, которые, как правило, оказывают очень действенное влияние в оплате просроченной задолженности. Также в СМИ и на информационных стендах предприятия и общежитий размещать информацию о злостных неплательщиках.

Оправдательным моментом роста просроченной задолженности может в случае МКП МО г. Владимира «Муниципальные общежития» являться то, что подача материалов в суд о взыскании задолженности с жителей за неуплату долга за ЖКУ может осуществляться предприятием только начиная с 01.07.06 г., т. е. по истечении 6 мес. неуплаты жителями долга при условии проведения досудебной претензионной работы.

Для оценки оборачиваемости дебиторской задолженности используем несколько показателей, которые позволят определить, сколько оборотов совершила дебиторская задолженность за 1 кв. — Полугодие 2006 г. (табл. 3.1, 3.2).

Таблица 3.1

Исходные данные для расчета оборачиваемости дебиторской задолженности по МКП МО г. Владимира «Муниципальные общежития» .

(тыс. руб.).

Показатели. | 1 кв. 2006 г. | Полугодие 2006 (2 квартал). | Абсолютное отклонение. |

1. Выручка от реализации. | |||

2. Средняя величина дебиторской задолженности. | 1,5. | 1,6. | 0,1. |

— в т. ч. покупатели и заказчики. | 0,5. | 0,6. | — 0,1. |

3. Оборотные средства. |

Таблица 3.2.

Показатели оборачиваемости дебиторской задолженности МКП МО г. Владимира «Муниципальные общежития» за 1 квартал — 2 квартал 2006 г.

Показатели. | Способ расчета. | 1 квартал 2006. | 2 квартал 2006. |

|

|

| |

|

|

| |

|

|

| |

|

|

|

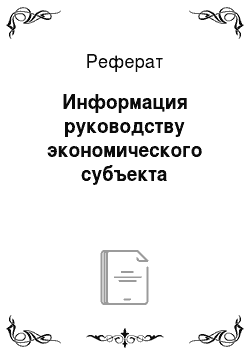

Для того, чтобы определить, сколько оборотов совершила дебиторская задолженность в рассматриваемого периода в данном случае используют показатель оборачиваемости дебиторской задолженности:

.

где В — выручка от реализации;

ДЗср — средняя величина дебиторской задолженности.

Снижение показателя свидетельствует об увеличении дебиторской задолженности МКП МО г. Владимира «Муниципальные общежития», в результате чего происходит замедление ее оборачиваемости. В 1 кв. 2006 г. дебиторская задолженность совершила 1290,67 оборотов, во 2 кв. 2006 г — 1270, это связано с тем, что в летний период в связи с временным отсутствием граждан по месту постоянного жительства (они находятся в отпусках, в сельской местности и т. д.) увеличивается количество неплательщиков. При расчетах с покупателями оборачиваемость снизилась с 3872 до 3386,67 оборотов. Важным показателем в работе предприятия является период погашения дебиторской задолженности. При этом чем продолжительнее период погашения, тем выше риск ее непогашения.

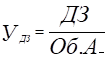

или ,.

где КДЗ — оборачиваемость дебиторской задолженности.

Как видно из таблицы 3.2, состояние расчетов с дебиторами, в общем, осталось на прежнем уровне. Во 2 квартале 2006 г. срок погашения уменьшился на 0,02. Таким образом, в среднем, дебиторская задолженность погашается каждые 0,28 дня. В том числе, по покупателям задолженность в 1 кв. 2006 года погашалась каждые 0,11 дня, во 2 кв. 2006 — каждые 0,09 дня. Налицо снижение периода погашения задолженности на 0,02 дня.

Анализ задолженности производится на основе данных аналитического учета расчетов с покупателями — сведениях из оборотно-сальдовых ведомостей.