Экономическая сущность заемных средств и их виды

Согласно п. 9 ПБУ 15/01 задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств… Читать ещё >

Экономическая сущность заемных средств и их виды (реферат, курсовая, диплом, контрольная)

В определенные моменты хозяйственной деятельности у организации могут отсутствовать денежные средства на счетах для оплаты текущих операций. Нарушение сроков исполнения обязательств может привести к негативным последствиям — судебным искам кредиторов, штрафам налоговых и таможенных органов. Кроме того, Гражданский кодекс РФ устанавливает ответственность за неисполнение денежных обязательств (ст. 395). При просрочке платежа организация обязана будет уплатить проценты на всю сумму неисполненного денежного обязательства, исходя из банковской ставки процента, действующей в месте нахождения (жительства) кредитора на момент добровольного удовлетворения требований кредитора, на день подачи иска или вынесения решения арбитражным судом.

Для того чтобы не допустить нарушения своих денежных обязательств при временном отсутствии средств на счетах, организация может позаимствовать денежные средства на условиях срочности, возвратности и платности. Организация может получить ссуду банка, которую необходимо будет возвратить в оговоренный срок, и уплатить проценты за время пользования ссудой. Можно также заключить договор займа с другим предприятием, имеющим временно свободные денежные средства, или организация — акционерное общество может прибегнуть к выпуску дополнительных акций или размещению облигаций.

Так например продажа (реализация) готовой продукции не совпадает по времени с покупкой новой партии материалов и сырья, необходимых для производства товарно-материальных ценностей. В результате такого несовпадения у организации в один из периодов времени возникает излишек средств, а в другой — их недостаток. Отсюда появляется необходимость в привлечении кредитов или займов, т. е. во временном восполнении недостатка средств.

Таким образом кредит в широком смысле — это система экономических отношений, возникающих при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществом [1].

Основное нормативное регулирование кредитов и займов осуществляется Гражданским кодексом РФ. Данным вопросам посвящена глава 42 ГК РФ [2]. Статьи 807−818 ГК РФ регулируют порядок заключения договора займа, обязанности заемщика и последствия нарушения заемщиком договора займа.

Сущность договора займа — одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Заем должен быть оформлен в письменном виде, это может быть договор, а может быть расписка или же иной документ, подтверждающий передачу (получение) денежных средств или вещи, причем договор считается заключенным только в момент передачи денег или вещи. Особенностями такого рода договоров являются отсутствие ограничений на их участников и то, что передаются одни вещи, а возвращаться могут другие вещи того же рода и качества. Иностранная валюта и валютные ценности могут быть предметом договора займа, но при этом следует руководствоваться действующим валютным законодательством РФ.

В соответствии с Гражданским кодексом РФ выделяются следующие виды займов.

- 1. Целевой заем. Средства, полученные по такому договору, могут быть использованы строго на определенные цели, и заемщик должен обеспечить возможность контроля за целевым использованием займа. Использование займа не по назначению приводит к досрочному расторжению договора с уплатой причитающихся процентов. Следовательно, за исполнением таких договоров должен быть установлен усиленный контроль со стороны руководителя, а бухгалтерская служба должна предоставлять сведения для осуществления контроля.

- 2. Вексель — это ничем не обусловленное обязательство векселедателя выплатить по наступлении определенного срока полученные взаймы денежные суммы. В настоящее время вексель является достаточно развитой формой предоставления займа.

- 3. Облигация — ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. В самой облигации оговаривается возможность получения процентов. Существуют государственные, муниципальные и корпоративные облигации. В России наиболее распространенными являются государственные облигации.

- 4. Договор государственного займа — заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение [2].

Сущность кредитного договора — кредитор обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Чем же отличается кредитный договор от договора займа? Отличительные особенности кредитного договора от договора займа:

- 1) в роли кредитора по кредитному договору может выступать только банк или иная кредитная организация, имеющая лицензию ЦБ РФ на совершение такого рода операций;

- 2) предметом кредитного договора могут быть только деньги;

- 3) кредитный договор должен быть заключен в письменной форме. В отличие от договора займа при несоблюдении письменной формы кредитный договор признается недействительным.

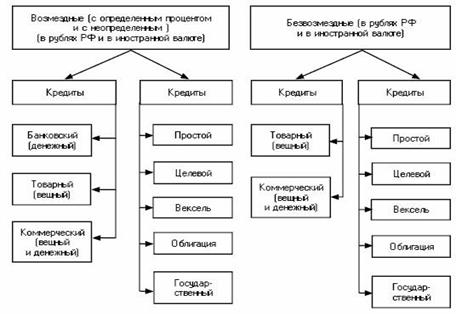

В статье 809 ГК РФ определено, что займы могут быть возмездными и безвозмездными. Так как правила, предусмотренные п. 1 главы 42 Заем и кредит ГК РФ, применяются и к п. 2 и п. 3 данной главы, то, следовательно, также кредиты могут быть возмездными и безвозмездными. 2] В случае если кредит и заем относятся к возмездным кредитам, то заимодавец имеет право на получение процентов, размер которых определяется договором. При отсутствии в возмездном договоре условий о размере процентов заимодавец имеет право на проценты на сумму займа в размере ставки рефинансирования, устанавливаемой Банком России.

На рисунке 1.1 представлена классификация кредитов и займов в соответствии с Гражданским кодексом РФ.

Рисунок 1.1 — Классификация кредитов и займов в соответствии с Гражданским кодексом РФ.

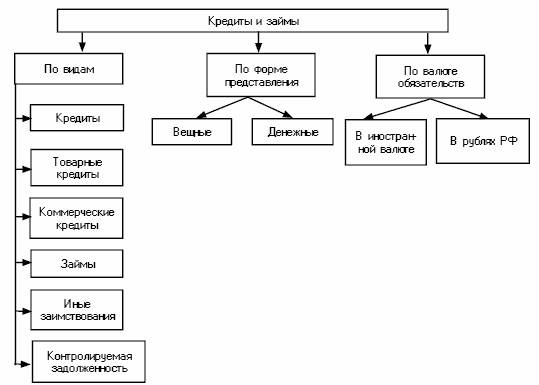

Рассмотрим взгляд налогового законодательства на проблему классификации кредитов и займов, а также уплаты процентов по ним.

Налоговый Кодекс РФ (НК РФ) не дает четкой классификации кредитов и займов, но в нем установлены специальные правила для отнесения процентов по кредитам и займам на расходы при налогообложении прибыли. Следует отметить, что положения ст. 269 НК РФ распространяются не только на заемные средства, но и в целом на долговые обязательства, а к данной категории обязательств кроме кредитов и займов отнесены банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. Исходя из п. 1 ст. 269 НК РФ могут быть выделены кредиты, товарные и коммерческие кредиты, займы, иные заимствования [3].

На рисунке 1.2 схематично представлена классификация кредитов и займов на основе НК РФ.

Рисунок 1.2 — Классификация кредитов и займов на основе НК РФ.

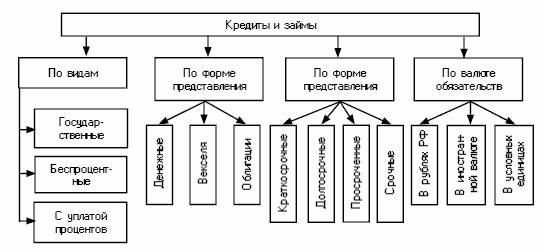

Порядок учета кредитов и займов в бухгалтерском учете определен в ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденном приказом Минфина России от 02.08.01 № 60 (далее — ПБУ 15/01). В нем приводится следующая классификация задолженности по кредитам и займам:

- — краткосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

- — долгосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

- — срочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

- — просроченная задолженность — задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения [4].

Согласно п. 9 ПБУ 15/01 задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств). Следовательно, различий между организацией учета задолженности по кредитам и займам, полученным в валюте и выраженным в иностранной валюте (в условных денежных единицах), практически нет.

На рисунке 1.3 представлена классификация кредитов и займом в соответствии с ПБУ 15/01.

Рисунок 1.3 — Классификация кредитов и займов в соответствии с законодательными актами по бухгалтерскому учету.

В соответствии с действующим Планом счетов и требованиями по составлению финансовой отчетности задолженность по кредитам и займам прежде всего подразделяется на краткосрочные и долгосрочные обязательства. Долгосрочная задолженность учитывается на счете 67 «Расчеты по долгосрочным кредитам и займам», а краткосрочная — на счете 66 «Расчеты по краткосрочным кредитам и займам». [5] Но следует учесть, что долгосрочная задолженность переводится в состав краткосрочной задолженности в тот момент, когда срок погашения обязательств становится менее 365 дней, что сопровождается соответствующими бухгалтерскими проводками.

Таким образом, речь ведется только о двух видах кредитов и займов.

В учебной литературе чаще всего используются два вида классификаций кредитов и займов: 1) по лицу, выдавшему кредит и заем — коммерческий кредит (предоставляемый организациями друг другу в виде отсрочки уплаты денег за проданные товары) и банковский кредит (выдаваемый банками в виде денежных ссуд); 2) по сроку погашения кредитов и займов — краткосрочные и долгосрочные [16].

Далее рассмотрим состояние учета заемных операций.