Анализ хозяйственной деятельности предприятия

Наименьшее исполнение в 2006 г. наблюдается по статьям 110 300 «Приобретение предметов снабжения» — 17,86% и статье 110 600 «Оплата услуг связи» — 25%; в 2004 г по этим статьям исполнение сметы производилось в объеме 99,6% и 100%, а в 2005 г. исполнение составило 40,59% и 25,25% соответственно, по статье 130 330 «Трансферты населению» в 2005 г расход средств произошел в объеме 35%. По статье… Читать ещё >

Анализ хозяйственной деятельности предприятия (реферат, курсовая, диплом, контрольная)

В настоящее время в специальной литературе уделяется не достаточное внимание анализу хозяйственной деятельности бюджетных учреждений, в том числе учреждений, занятых лесным хозяйством.

На современном этапе лесхозы перестают рассматриваться как учреждения, финансируемые только за счет бюджетных источников. Наблюдается тенденция рассмотрения лесхоза как предприятия, осуществляющего предпринимательскую деятельность, результатом которой является самофинансирование за счет внебюджетных средств. Собственно — и при анализе финансовой деятельности лесхоза необходим подход, учитывающий специфику его и как учреждения. Важную роль при определении основных приоритетов развития лесхоза играет анализ финансовой деятельности за год, включающий в себя анализ структуры доходов, анализ основных статей расходования средств, а также прогноз поступлений средств на следующий год и прогноз расходов.

Анализ фактических расходов бюджетных средств по статьям экономической классификации в Джелтулакском лесхозе показан в таблице 3.2.

Таблица 3.2 Анализ фактических расходов бюджетных средств по статьям экономической классификации в Джелтулакском лесхозе за 2005;2006 гг. (тыс. руб.).

Наименование Статьи. | Код экономической классификации. | 2004 год. | 2005 год. | 2006 год. | Темп роста, % 2006 г. к: | |

2004 г. | 2005 г. | |||||

1 .Оплата труда. | 1187,0. | 943,7. | 991,0. | 83,49. | 105,01. | |

2. Начисления на оплату труда. | 425,0. | 337,9. | 355,1. | 83,55. | 105,09. | |

3. Приобретение предметов снабжения. | 68,0. | 198,0. | 171,0. | 251,47. | 86,36. | |

4. Командировочные расходы. | 29,7. | 35,0. | 43,8. | 147,47. | 125,14. | |

5. Транспортные услуги. | —; | —; | 17,3. | —; | —; | |

6. Оплата услуг связи. | 7,5. | 7,5. | 8,0. | 106,67. | 106,67. | |

7. Оплата коммунальных услуг. | 25,8. | 25,7. | 32,0. | 124,03. | 124,51. | |

8. Прочие текущие расходы. | 31,4. | 277,8. | 106,3. | 338,53. | 38,26. | |

Итого расходов: | 1774,4. | 1825,6. | 1724,5. | 97,19. | 94,46. |

Анализируя таблицу 3.2 можно отметить, что в Джелтулакском лесхозе в 2006 г. расходование бюджетных средств производилось в соответствии со статьями финансирования. За три года расходование бюджетных средств изменялось. Так в 2006 году они составили 1724,5 тысяч рублей, что на 49,9 тысяч рублей или на 2,81% меньше чем в 2004 г. и на 101,4 тысячу рублей меньше, чем в 2005 г. Финансирование в отчетном году осуществлялось по восьми статьям экономической классификации. По статье 110 100 «Оплата труда» в 2006 г. оно составило 991,0 тысяч рублей и уменьшилось по сравнению с 2004 г. на 16,51%, а по сравнению с 2005 г увеличилось на 5,01%. По статье 110 200 «Начисления на оплату труда» значение в 2006 г. составило 355,1 тысяч рублей, что меньше, чем в 2004 г. на 16,45% и больше, чем в 2005 г. — на 5,09%.

Финансирование по статье 110 700 «Оплата коммунальных услуг» в 2005 г. незначительно выше, чем в 2006 г. — 32,0 тысячи рублей. По статье 110 300 «Приобретение предметов снабжения» расходы составили в 2005 г. 171,0 тысячу рублей по сравнению с 2004 г. они увеличились в 2,5 раза. По статье 111 040 «Прочие текущие расходы» в 2005 г. финансирование составило 106,3 тысячи рублей, что в 3,3 раза больше, чем в 2002 г. и меньше, чем в 2005 г. на 61,74% .

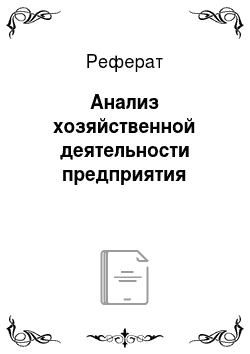

Структура расходов бюджетных средств Джелтулакского лесхоза показана в таблице 3.3. На рисунке 1 приведены диаграммы расходов бюджетных средств за три года.

Таблица 3.3 Структура расходов бюджетных средств в Джелтулакском лесхозе за 2004;2006 гг.

Наименование статьи расходов. | Код экономической классификации. | 2004 год. | 2005 год. | 2006 год. | |||

фактические расходы, тыс. руб. | в % к итогу. | фактические расходы, тыс. руб. | в % к итогу. | фактические расходы, тыс. руб. | % к итогу. | ||

1. Оплата труда. | 1187,0. | 66,90. | 943,7. | 51,69. | 991,0. | 57,47. | |

2. Начисления на оплату труда. | 425,0. | 23,95. | 337,9. | 18,51. | 355,1. | 20,59. | |

3. Приобретение предметов снабжения. | 68,0. | 3,83. | 198,0. | 10,84. | 171,0. | 9,92. | |

4. Командировочные расходы. | 29,7. | 1,68. | 35,0. | 1,92. | 43,8. | 2,54. | |

5. Транспортные услуги. | —; | —; | —; | —; | 17,3. | 1,0. | |

6. Оплата услуг связи. | 7,5. | 0,42. | 7,5. | 0,41. | 8,0. | 0,46. | |

7. Оплата коммунальных услуг. | 25,8. | 1,45. | 25,7. | 1,41. | 32,0. | 1,86. | |

8. Прочие текущие расходы. | 31,4. | 1,77. | 277,8. | 15,22. | 106,3. | 6,16. | |

Итого расходов: | 1774,4. | 1825,6. | 1724,5. |

Рисунок 1 Диаграмма расходов бюджетных средств в Джелтулакском лесхозе в 2004;2006гг.

Из таблицы 3.3 видно, что в Джелтулакском лесхозе за 2005 г. наибольший удельный вес в общем объеме бюджетных расходов занимают расходы по статьям 110 100 «Оплата труда" — 66,9% и наименьший удельный вес приходится на расходы по статье 110 600 «Оплата услуг связи».

В 2006 г. наибольшую долю занимает финансирование по статье 110 100 — 51,69%, На статьи 110 300 «Приобретение предметов снабжения» и 111 000 «Прочие текущие расходы» приходится значительный удельный вес — 10,84% и 15,22% соответственно. На статью 110 600 «Оплата услуг связи» также, как и в 2004 г приходится наименьший удельный вес.

В 2006 г. в лесхозе наибольший удельный вес, аналогично 2004 г. и 2005 г., занимают расходы по статьям 110 100 и 110 300 — 57,47% и 9,92% соответственно. На статью 110 700 «Оплата коммунальных услуг» приходится 1,86%. Расходы по статье 110 200 «Начисления на оплату труда» занимают в общем объеме расходов 20,59%. Финансирование по статье 110 500 «Транспортные услуги» в отчетном занимает в общем объеме расходов- 1%.

Таблица 3.4 Анализ поступления внебюджетных средств в Джелтулакском лесхозе за 2004;2006гг.

Наименование показателя. | 2004 год. | 2005 год. | 2006 год. | Отношение 2006 г. к 2004 г., %. |

Поступление внебюджетных. | ||||

средств, тысяч рублей. | 338,3. | 996,8. | 1037,0. | В 3 раза. |

в том числе: | ||||

— за использование лесных ресурсов. | 12,8. | 318,6. | 774,7. | В 60 раз. |

| 46,0 279,5. | 105,0 573,2. | 179,0 83,3. | В 4 раза. 29,80%. |

Из таблицы 2.4 видно, что в 2006 г. в Джелтулакском лесхозе поступило внебюджетных средств в размере 1037,0 тыс. руб., что больше, чем в 2004 г. в 3 раза. Это произошло за счет увеличения поступлений средств за использование лесных ресурсов — в 2006 г. они составили 774,7 тыс. руб. и увеличились по сравнению с 2004 г. в 60 раз. Целевые средства и безвозмездные поступления в 2006 г. поступили в размере 83,3 тыс. руб., что меньше, чем в 2004 г. на 70,2%. Средства на воспроизводство лесов в 2006 г поступили в объеме 179,0 тыс. руб., что больше, чем в 2004 г в 4 раза.

Таблица 3.5 Анализ исполнения сметы доходов и расходов по внебюджетным источникам в Джелтулакском лесхозе за 2004;2006 гг.

Наименование статьи. | Код экономической классификации. | 2004 год. | 2005 год. | 2006 год. | ||||||

Утверждено по смете тыс руб. | Фактическое исполнение, тыс руб. | % исполнения. | Утверждено по смете? тыс руб. | Фактическое исполнение тыс.руб. | % исполнения. | Утверждено по смете тыс руб. | Фактическое исполнение тыс.руб. | % исполнения. | ||

1. Оплата труда. | 215,5. | 112,0. | 51,97. | 501,2. | 430,8. | 85,95. | 864,0. | 682,5. | 79,0. | |

2. Начисления на оплату труда. | 77,1. | 46,5. | 60,31. | 179,4. | 139,4. | 77,70. | 309,4. | 228,0. | 73,69. | |

3. Приобретение предметов снабжения. | 130,0. | 129,5. | 99,62. | 143,4. | 58,2. | 40,59. | 276,6. | 49,4. | 17,86. | |

4. Оплата услуг связи. | 7,0. | 7,0. | 40,0. | 10,1. | 25,25. | 40,0. | 10,0. | 25,0. | ||

5. Оплата коммунальных услуг. | 74,1. | 30,0. | 40,49. | 100,0. | 30,0. | 30,0. | 224,0. | 81,4. | 36,34. | |

6. Прочие текущие расходы на закупки и оплату услуг. | 75,0. | 30,6. | 40,8. | 119,9. | 4,2. | 3,50. | 34,6. | 14,3. | 41,33. | |

7. Трансферты населению. | —; | —-; | —; | 16,0. | 5,6. | 35,0. | 16,0. | —; | —; | |

Итого расходов: | ; | 578,7. | 355,6. | 61,45. | 1099,9. | 678,3. | 61,67. | 1764,6. | 1065,6. | 60,39. |

Из таблицы 3.5 видно, что в Джелтулакском лесхозе исполнение сметы доходов и расходов в 2006 г. составило 60,39% это меньше, чем в 2004 г. и 2005 г. -61,45% и 61,67% соответственно. Это связано с тем, что фактическое исполнение в 2006 г. меньше, чем утверждено по смете на 699,0 тыс. руб. В 2004 г. эта разница составила 223,1 тыс. руб., а в 2005 г. — 421,6 тыс. руб.

Наименьшее исполнение в 2006 г. наблюдается по статьям 110 300 «Приобретение предметов снабжения» — 17,86% и статье 110 600 «Оплата услуг связи» — 25%; в 2004 г по этим статьям исполнение сметы производилось в объеме 99,6% и 100%, а в 2005 г. исполнение составило 40,59% и 25,25% соответственно, по статье 130 330 «Трансферты населению» в 2005 г расход средств произошел в объеме 35%. По статье 110 700 «Оплата коммунальных услуг» сумма, утвержденная по смете на эти расходы, составила соответственно: в 2004 г. — 74,1 тыс. руб.; в 2005 г. — 100,0 тыс. руб. и в 2006 г. — 224,0 тыс. руб., а исполнение составило соответственно — 40,49%, 30,% и 36,34%. Наибольшее использование сметы доходов и расходов по внебюджетным источникам наблюдается по статьям 110 100 «Оплата труда». Так в 2006 г. фактическое исполнение составило 79%, что ниже утвержденного по смете на 181,5 тыс. руб., тогда как в 2004 г. исполнение составило 51,97%, в 2005 г. — 85,95%.