Отражение операций на расчётных и специальных счётах

По дебету этого счета отражается зачисление денежных средств в аккредитивы, депозиты, депонирования для выдачи чековых книжек, в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам, займам». Использование денежных средств, находящихся на специальных счетах, отражается по кредиту счета 55 «Специальные счета в банках» в дебет таких счетов, как… Читать ещё >

Отражение операций на расчётных и специальных счётах (реферат, курсовая, диплом, контрольная)

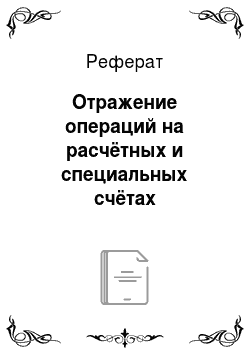

Синтетический учет наличия и движения денежных средств на расчетном счете организации ведется на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных. средств на расчетный счет организации, а по кредиту счета отражается списание денежных средств с расчетного счета организации. При наличии нескольких расчетных счетов аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов. Выписки банка выдаются уполномоченным на их получение лицам по распоряжению руководителя организации и по согласованию с главным бухгалтером. Основные бухгалтерские записи по учету операций на расчетных счетах рассмотрены в табл. 2.1.

Таблица 2.1.

Для формирования информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на российской территории и за ее пределами, в аккредитивах, чековых книжках и других платежных документах (кроме векселей), организации могут иметь специальные счета в учреждениях банка. Синтетический учет данных операций осуществляется на бухгалтерском счете 55 «Специальные счета в банках», к которому открываются следующие субсчета: аккредитивы, чековые книжки, депозитные счета и др.

По дебету этого счета отражается зачисление денежных средств в аккредитивы, депозиты, депонирования для выдачи чековых книжек, в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам, займам». Использование денежных средств, находящихся на специальных счетах, отражается по кредиту счета 55 «Специальные счета в банках» в дебет таких счетов, как 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями», 76 «Расчеты с разными дебиторами и кредиторами» и ряд других.

Аналитический учет ведется по каждому субсчету отдельно в разрезе каждого выставленного аккредитива, полученной чековой книжки, депозитного вклада.

Организация учета наличного и безналичного денежного оборота в целом должна обеспечить контроль сохранности денежных средств и денежных документов соблюдением кассовой и расчетной дисциплины, целевое и рациональное их использование.