Взаимодействие внешнего и внутреннего аудита

Внутренний и внешний аудит объединяет информационная база их деятельности. Она является единой — внутренние и внешние аудиторы при проверках используют одни и те же данные бухгалтерского учета и отчетности. Конструктивное взаимодействие внешних и внутренних аудиторов способно принести положительные результаты всем участникам процесса. Гак, внешние аудиторы могут пойти на сокращение своих… Читать ещё >

Взаимодействие внешнего и внутреннего аудита (реферат, курсовая, диплом, контрольная)

Сфера взаимодействия внешнего и внутреннего аудита

Сфера взаимодействия внешних и внутренних аудиторов в ходе независимой (внешней) проверки установлены РСА «Изучение и использование работы внутреннего аудита», а также ФПСАД № 29 «Рассмотрение работы внутреннего аудита». Основные положения этих стандартов соответствуют Международному стандарту аудита МСА 610 «Рассмотрение работы внутреннего аудита». Другие ФПСЛД также указывают на необходимость координации действий внутренних и внешних аудиторов в процессе аудита. Так, согласно ФПСАД № 3 «Планирование аудита» в общем плане аудита должны быть отражены характер, временные рамки и объем аудиторских процедур, в том числе существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего аудита. ФСА № 2 «Документирование аудита» указывает на необходимость включения в рабочие документы доказательств, подтверждающих факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы.

Независимые аудиторы в России пока взаимодействуют с отделами внутреннего аудита не так тесно, как их зарубежные коллеги. Причин этому несколько. Так, согласно действующим нормативным документам внешний аудит проводится независимым аудитором, причем его независимость определяется как законодательными, так и этическими нормами аудиторской деятельности. Целью проведения обязательного аудита является формирование мнения и последующее его выражение во всех существенных аспектах о достоверности аудируемой бухгалтерской отчетности. Аудиторские организации обязаны следовать в своей практической работе установленным федеральным стандартам аудиторской деятельности. К квалификации независимых аудиторов предъявляются единые общероссийские требования, данная деятельность лицензируется в установленном нормативными актами порядке. Перечисленные требования в отношении российских внутренних аудиторов отсутствуют. В настоящее время российский внутренний аудит существенно отличается не только от внешнего аудита, но и от внутреннего аудита своих зарубежных коллег. Основные отличия, по мнению специалистов вызваны тем, что:

- 1) независимость внутренних аудиторов условна, ибо определяется его подчиненностью в организации — непосредственно директору или его заместителю, правлению или собранию акционеров. Отсутствуют как законодательные, так и этические нормы, подчеркивающие независимость внутренних аудиторов от непосредственного влияния руководства хозяйствующего субъекта и его подразделений;

- 2) отсутствуют профессиональные стандарты деятельности внутренних аудиторов;

- 3) отсутствуют единые требования к профессиональному и образовательному уровню внутренних аудиторов.

Однако главное отличие внутренних и внешних аудиторов в России состоит нс в целях и задачах, которые они призваны решать, а в том. что на практике внутренним аудитом на российских предприятиях называются службы и подразделения, которые не в состоянии выполнить функции и задачи, присущие этому понятию. Необходимость роста профессионализма внутренних аудиторов проявляется во все возрастающих потребностях и собственников, и менеджмента, и акционеров предприятий, и внешних аудиторов.

Как правило, во внутреннем аудите нуждаются организации, имеющие:

- o сложную организационную структуру;

- o осуществляющие финансово-хозяйственные операции во взаимодействии с другими экономическими субъектами.

Выделяемое специалистами применение внутреннего аудита исключительно для предприятий, имеющих систему обособленных структурных подразделений, отвечает первому направлению.

Ко второму направлению можно отнести финансово-промышленные группы, дочерние общества, полные товарищества, товарищества на вере, простые товарищества. В аудите все перечисленные организации объединяются понятием «связанные стороны» .

Однако создание адекватного внутреннего стандарта осложняется тем, что во мнениях специалистов отсутствует единство относительно того, что представляет собой внутренний аудит, каковы его цели и функции, как реализуются функции внутреннего аудита и каковы его методы.

Даже исходя из названия, цели внутреннего и внешнего аудита не могут различаться значительно, так как задача аудита, с одной стороны, состоит в раскрытии преднамеренных или непреднамеренных ошибок, проникших в проверяемый аудитором бухгалтерский отчет, и защите собственности владельцев предприятия; с другой стороны, в проверке и улучшении внутреннего контроля на проверяемом предприятии; с третьей — в анализе эффективности работы организации и его менеджеров с вытекающими из этого анализа рекомендациями. Поскольку понятие «эффективность работы организации» чрезвычайно широко, то в него попадает большинство сопутствующих аудиту услуг. Одновременное следование всем трем задачам расширяет сферу действия и возможности аудиторских организаций.

Внутренний стандарт — методика оценки действий внутреннего аудита — основан на сходстве в целях, функциях, методах и прочих аспектах внутреннего и внешнего аудита, так как именно оно позволяет внешнему аудитору использовать результаты работы внутреннего аудита.

По мнению большинства специалистов, внутренний аудит имеет следующие особенности: это независимая деятельность, проводимая внутри организации; это деятельность, направленная на оценку эффективности работы организации.

К особенностям целевой направленности внутреннего аудита, выделяемой всеми авторами, можно отнести следующие: более эффективное управление организацией; защита законных интересов предприятия и его собственников; выявление текущих проблем предприятия.

Все эти цели, несомненно, имеют место, однако в контексте взаимодействия внешнего аудита с аудитом внутренним не они являются определяющими. Для внешнего аудита наиболее важной является цель, состоящая в обеспечении достоверности данных бухгалтерской отчетности. Другая цель внутреннего аудита — помощь сотрудникам организации в эффективном выполнении ими своих функций, неоднократно отмечавшаяся автором, которая совпадает с аналогичной целью внешнего аудита.

Согласно РСА «Изучение и использование работы внутреннего аудита» под внутренним аудитом следует понимать организованную хозяйствующим субъектом, действующую в интересах его руководства и (или) собственников, регламентированную внутренними документами систему контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

Таким образом, во-первых, для того чтобы оценить возможность полагаться на работу внутренних аудиторов, внешним аудиторам необходимо выяснить цель (цели) деятельности внутренних аудиторов для установления аналогичности их цели (целям) внешних аудиторов.

Внутренний аудит даст информацию высшему звену управления всей организацией о се финансово-хозяйственной деятельности; повышает эффективность системы внутреннего контроля, препятствующей возникновению нарушений; подтверждает достоверность отчетов се обособленных структурных подразделений.

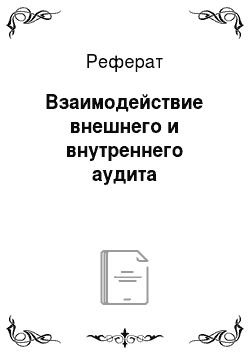

Свойственные внутреннему аудиту функции по мнению различных специалистов, перечисленные в табл. 10.1, имеющей вид рабочего документа аудита, который заполняется в процессе оценки деятельности службы внутреннего аудита (если службе внутреннего аудита присуща какая-либо функция, указанная в табл. 10.1, аудитор ставит знак «+», если служба внутреннего аудита наделена какой-либо функцией, нс указанной в табл. 10.1, рабочий документ — таблица — дополняется новой строкой. Впоследствии служба методологии аудита аудиторской организации должна проанализировать это дополнение и расширить стандартный набор функций службы внутреннего аудита).

Таблица 10.1. Функции, присущие службе внутреннего аудита аудируемой организации

Однако все функции могут быть сведены к четырем основным направлениям деятельности внутренних аудиторов: оценке и контролю эффективности системы управления; собственно аудиту; консультационной деятельности; функциям, связанным с внешним контролем и оценкой деятельности организации.

Первое из перечисленных направлений получило отдельное название — управленческий аудит, под которым подразумевается изучение деловых операций в целях выработки рекомендаций по рациональному использованию ресурсов, достижению конечного результата и определению политики организации. Он помогает руководителям в выполнении их функций и приводит к повышению прибыльности организации.

Аудиторы службы внутреннего аудита могут решать также другие организационно-управленческие, правовые, технологические, технико-экономические и иные задачи, связанные со спецификой видов деятельности организации. Таким образом, граница между отдельными направлениями деятельности внутреннего аудита более чем условна, и внутренний аудит может как повторять функции внешнего аудита (за исключением представления официального заключения внешним пользователям), так и иметь более расширенный круг функций и задач. Функции и задачи конкретного подразделения внутреннего аудита определяет создавший его управляющий орган.

Из перечисленных в табл. 10.1 функций, выполняемых внутренними аудиторами, внешних аудиторов интересуют исключительно функции, направленные на обеспечение достоверности информации, учитываемой и формируемой в системе бухгалтерского учета, а именно:

- o проверка соответствия действующим нормативным актам и учредительным документам процедур контроля при совершении хозяйственных операций;

- o проверка наличия, состояния и правильности оценки активов;

- o экспертиза правильности организации, методологии и техники ведения бухгалтерского учета, достоверности бухгалтерской отчетности;

- o проверка достоверности учета доходов и расходов, точности формирования финансовых результатов, порядка неиспользования прибыли.

Следовательно, во-вторых, при оценке возможности полагаться на работу внутренних аудиторов внешним аудиторам необходимо установить, на внутренних аудиторов функции, аналогичные функциям внешних аудиторов.

Большинство специалистов сходятся во мнениях относительно того, что внутренний аудит может принимать различные организационные формы. Функции внутреннего аудита могут выполнять назначаемые собственниками и (или) руководством хозяйствующего субъекта ревизоры, ревизионные комиссии; специальные службы внутреннего аудита; отдельные аудиторы, состоящие в штате экономического субъекта; привлекаемые для целей внутреннего аудита сторонние организации и (или) внешние аудиторы. Форма зависит от различных факторов, определяющих вид деятельности, объем экономических показателей, сложившуюся систему управления.

Внутрихозяйственный контроль может проводить служба (отдел, группа) внутреннего аудита, являющаяся самостоятельным подразделением аппарата управления. Такая служба создастся для проверки эффективности контрольных методов и процедур на предприятии, оказания помощи администрации в контроле за работой всех подразделений и защиты законных имущественных интересов собственников.

Таким образом, внутренний аудит — это структура, дополняющая структурно-функциональную систему внутреннего контроля и входящая в се конфигурацию у некоторых организаций.

Внутренний контроль в его структурно-функциональной форме присущ каждой организации, так как сотрудники этой организации наделены должностными (и в том числе контрольными) обязанностями. Система внутреннего контроля не может быть заменена внутренним аудитом. Дополнительно созданная в организации служба внутреннего аудита может только укрепить, усилить систему внутреннего контроля, но никак не подменить ее. Внутренний контроль в отличие от внутреннего и управленческого аудита — понятие более широкое, и. кроме того, он должен присутствовать в той или иной мере в каждой организации независимо от вида деятельности, численности работников, формы собственности, организационно-правовой формы и других факторов. Внутренний аудит — это дополнительный эшелон контроля, предшествующий аудиторскому, за достоверностью бухгалтерской отчетности и эффективностью функционирования имеющейся системы внутреннего контроля. Поэтому формой внутреннего контроля может быть структурно-функциональная при наличии службы внутреннего аудита.

Внутренний аудит присущ крупным и некоторым средним организациям; характеризующимся большим количеством подразделений, филиалов, дочерних и зависимых организаций; разными вилами деятельности; стремлением органов управления получать достаточно объективную и независимую оценку действий менеджеров всех уровней управления. По мнению других специалистов, внутренний аудит характерен исключительно для предприятий, имеющих систему обособленных структурных подразделений, третьи высказываются о необходимости организации службы внутреннего аудита во всех организациях. В настоящее время совершенствование внутреннего аудита является одним из способов повышения эффективности системы управления предприятием.

Сходство внутреннего и внешнего аудита проявляется также в использовании одинаковых методов для достижения заданной цели — обеспечения достоверности бухгалтерской отчетности.

При внутреннем и внешнем аудите применяются аналогичные методы, в частности, анализ систем внутреннего контроля и проведение выборочных проверок при аудиторском тестировании.

Таким образом, внешним аудиторам при оценке возможности полагаться на работу внутренних аудиторов необходимо ознакомиться с методами работы внутренних аудиторов, чтобы установить их адекватность цели.

Внутренний и внешний аудит объединяет информационная база их деятельности. Она является единой — внутренние и внешние аудиторы при проверках используют одни и те же данные бухгалтерского учета и отчетности. Конструктивное взаимодействие внешних и внутренних аудиторов способно принести положительные результаты всем участникам процесса. Гак, внешние аудиторы могут пойти на сокращение своих аудиторских процедур и глубины тестов по подтверждению бухгалтерской отчетности, используя работу внутренних аудиторов. При этом большее внимание внешние аудиторы могут уделить консалтинговым услугам в области учета, налогов и финансов. Руководство проверяемых хозяйствующих субъектов может сократить расходы на обязательный аудит, не потеряв качества получаемых услуг, и использовать профессионально функционирующую службу внутреннего аудита, которая может предоставлять информацию не только по вопросам бухгалтерской отчетности, но и по другим вопросам.

Мнение о деятельности внутреннего аудита формируется аудиторской организацией на стадии планирования предстоящей проверки. В процессе рассмотрения работы внутреннего аудита изучают:

- o организационный статус: положение о службе внутреннего аудита в системе управления проверяемого предприятия, се возможности и способность соблюдать объективность и независимость, наличие или отсутствие иных обязанностей, наличие ограничений, накладываемых руководством и (или) собственниками аудируемого липа на внутренний аудит;

- o компетентность: профессиональное образование и навыки (опыт работы) аудиторов, кадровая политика в области найма, обучения и повышения квалификации сотрудников службы внутреннего аудита, степень понимания ими стоящих перед ними задач;

- o профессиональный уровень: состояние планирования, контроля и документирования работы внутреннего аудита, наличие и содержание рабочих программ и рабочей документации;

- o функциональные рамки: содержание и объем работы, которую выполняет служба внутреннего аудита;

- o уровень значимости: рассмотрение и принятие к исполнению руководством и (или) собственниками аудируемого лица рекомендаций внутреннего аудита.

При принятии решений использовать работу службы внутреннего аудита как основы для модификации объема и характера планируемых процедур должны быть согласованы с руководством хозяйствующего субъекта и службой внутреннего аудита вопросы более детального ознакомления с интересующими отчетами внутренних аудиторов и совместным планом действий. Содержание и объем конкретной работы внутренних аудиторов, используемой внешним аудитором, зависят от оценки аудиторского риска, существенности рассмотренного объекта проверки и предварительной оценки службы внутреннего аудита.

Практика показывает, что основная причина отказа внешних аудиторов от использования работы внутренних аудиторов состоит не в том, что внутренние аудиторы работают неэффективно, а в том, что фактически выполняемые ими функции нс связаны с обеспечением достоверности бухгалтерской отчетности. Внешний аудитор принимает решение полагаться на работу внутреннего аудита, когда уверен, что его цель, функции и методы направлены на обеспечение достоверности бухгалтерской отчетности на основе применяемых средств системы внутреннего контроля. Если аудиторской организацией принято решение об использовании работы внутреннего аудита, то работа и рабочие документы внутреннего аудита детально изучаются.

При оценке работы внутренних аудиторов внешние аудиторы должны убедиться в том, что:

- o программы и объем работы внутреннего аудита отвечают целям внешнего аудита;

- o работа внутренних аудиторов проводится по плану и документально оформляется;

- o выводы (заключения) внутренних аудиторов достаточно обоснованы полученными ими данными и соответствуют существующим обстоятельствам, а содержание отчетов, подготовленных внутренними аудиторами, соответствует результатам выполненной ими работы;

- o зоны повышенных рисков, известные специалистам предприятия, учитываются при планировании работ и проверяются внутренним аудитом;

- o отношение руководства и (или) собственников к замечаниям, предложениям и вопросам, поставленным внутренними аудиторами, конструктивное.

По завершении каждой П1юцсдуры аудитор документирует сделанные выводы и рассматривает вопрос о целесообразности дальнейшего тестирования. В случае признания (по результатам предварительного тестирования) специалистов внутреннего аудита компетентными и достижения взаимопонимания между внешними и внутренними аудиторами может быть решен вопрос о непосредственной помощи внутренних аудиторов при проведении процедур внешнего аудита. Порядок привлечения внутренних аудиторов к этой работе следует согласовывать с руководством аудируемого лица.

Качество работы внутреннего аудита оказывает определенное влияние также на проведение аудиторских проверок внешними аудиторами.

Эффективная работа отдела внутреннего аудита:

- o позволяет внешним аудиторам не проводить детальной проверки, так как внешний аудитор может в определенной мере доверять внутренним;

- o помогает внешним аудиторам в раскрытии ошибок и нарушений. При этом существенно снижаются затраты времени на проверку в связи с сокращением объема независимых процедур;

- o повышает степень надежности средств внутреннего контроля проверяемого предприятия и, следовательно, как одна из составляющих влияет на оценку аудиторского риска, принимаемого внешними аудиторами.

Однако ответственность внешнего аудитора за выражаемое им мнение по финансовой (бухгалтерской) отчетности проверяемой организации нс может быть уменьшена или разделена с внутренними аудиторами.

Выводы, которые сделал независимый аудитор в процессе изучения системы внутреннего аудита проверяемого предприятия, отражаются в рабочей документации аудита.

Приведенный внутренний стандарт изучения службы внутреннего аудита отличает несколько иной подход, чем в ранее представленных стандартах, — он скорее напоминает «информацию к размышлению» в части теоретических выкладок и обобщения мнений специалистов, но с другой стороны снабжен блоками-схемами технологического процесса исследования.

Для дальнейшего совершенствования представленной методики исследования организации внутреннего аудита аудируемых лиц, следует выделить два направления:

- 1) проверку организации службы внутреннего аудита;

- 2) проверку организации бухгалтерского учета и внутреннего контроля в условиях функционировании внутреннего аудита.

Основными элементами таких стандартов-методик проверки должны стать: опенка влияния факторов на надежность контрольной среды; описание системы бухгалтерского учета; описание и оценка организованных для этих целей средств внутреннего контроля; состав тестов средств внутреннего контроля.