Основные правила ведения бухгалтерского учета

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку… Читать ещё >

Основные правила ведения бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением руководителя организации.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета;

формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

методы оценки отдельных видов имущества и обязательств;

порядок проведения инвентаризации имущества и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Документирование хозяйственных операций

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

Первичные учетные документы должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции (в натуральном и денежном выражении);

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Документы, форма которых не предусмотрена в этих альбомах утверждаются организацией приказом, должны содержать обязательные реквизиты, предусмотренные для документов.

Под оформлением документа понимается проставление необходимых реквизитов установленных правилами документирования.

Реквизиты — это составные части, отдельные обязательные элементы официальных документов. Правила оформления реквизитов одинаковы для разных видов организационно-распорядительных документов.

Некоторые реквизиты являются обязательными для каждого документа, независимо от его вида и разновидности. К обязательным для всех документов относят реквизиты: наименование вида документа, наименование организации, дата документа, регистрационный номер, текст, подпись. учет хозяйственный имущество организация Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по окончании операции.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы.

Регистры бухгалтерского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, — государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Пользователи бухгалтерской информации

Согласно ст. 1 Закона N 129-ФЗ бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации, без которой невозможно принятие решений в процессе осуществления организациями финансово-хозяйственной деятельности.

Его основу составляет сбор информации об имуществе и обязательствах организации, который осуществляется путем сплошного, непрерывного и документального учета всех хозяйственных операций. Регистрация и обобщение собранных сведений необходимы для формирования полной и достоверной информации о деятельности организации, ее имущественном положении, а также для предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Пользователем бухгалтерской информации является юридическое или физическое лицо, имеющее заинтересованность в информации об экономической деятельности организации.

Различают два вида пользователей данной информации: внутренних и внешних.

Внутренними пользователями информации являются:

- — собственники (учредители, участники);

- — администрация (совет директоров, высший управленческий состав, менеджеры, руководители и специалисты подразделений);

- — работники организации.

Собственников (учредителей, участников) в наибольшей степени интересует информация об эффективности вложения средств, т. е. показатели доходности того или иного вида деятельности, размер полученной прибыли, соотношения активов и обязательств, величины чистых активов, данные о направлениях использования собственного капитала и т. п.

Сотрудникам администрации хозяйствующего субъекта в зависимости от занимаемой должности и выполняемых функций необходима, как правило, вся бухгалтерская информация, на основе которой будут приниматься управленческие решения, осуществляться планирование, анализ и контроль производственной и финансовой деятельности организации. Менеджер может затребовать у бухгалтерского аппарата необходимые для своей работы соответствующие сведения. При этом он должен располагать достаточными познаниями и навыками, чтобы разобраться с информацией, содержащейся в первичных документах и регистрах бухгалтерского учета.

Работников организации в основном интересуют данные о стабильности и прибыльности работодателей, способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешних пользователей бухгалтерской информации можно разделить на пользователей с прямым и непрямым (косвенным) финансовым интересом.

К пользователям с прямым финансовым интересам относят инвесторов и их представителей, кредитные организации, поставщики и подрядчики, прочие кредиторы.

Инвесторы и их представители интересуются информацией, на основе которой можно сделать вывод об объемах деятельности организации, ее финансовой устойчивости, т. е. о рискованности и доходности предполагаемых или осуществленных ими инвестиций, возможности и целесообразности распоряжения ими, способности организации выплачивать дивиденды и т. п.

Кредитным организациям также нужна информация о финансовой устойчивости, о деятельности в перспективе, т. е. способности своевременно погасить предоставленные займы и выплатить проценты по ним. Помимо прочего, кредитные организации заинтересованы в информации о величине собственного капитала организации и о размерах кредиторской задолженности другим лицам.

Поставщиков и подрядчиков интересуют сведения о денежных средствах, запасах материалов, товаров и готовой продукции, дебиторской задолженности, позволяющие определить платежеспособность организации.

К внешним пользователям информации с косвенным финансовым интересом относятся налоговые органы, казначейство, аудиторские фирмы, Государственный комитет РФ по статистике (Госкомстат России), Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС РФ), и др.

Налоговые органы и казначейство заинтересованы во всей учетной информации (не только бухгалтерской), необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), на добавленную стоимость и на заработную плату, а также акцизов.

Ревизорам департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России и вышестоящих органов управления, а также аудиторам, осуществляющим по договору аудиторскую проверку, представляется вся учетная информация.

Госкомстат России использует показатели форм отчетности, заполненных с применением данных бухгалтерского учета. В формах представлены не только стоимостные, но и натуральные показатели, применяющиеся при формировании и представлении информации для принятия решений на региональном и государственном уровнях.

Сотрудникам ПФР и ФСС РФ представляется учетная информация, необходимая для проверки правильности отчислений в указанные фонды.

Необходимо подчеркнуть: внешние пользователи, имеющие право на использование всей внутренней учетной информации или ее части, обязаны хранить коммерческую тайну организации и не разглашать ее.

Перечень сведений, разглашение которых может принести снижение экономических выгод для организации и составляющих коммерческую тайну, определяется ее руководителем в соответствии с действующим законодательством.

Целесообразно данный перечень оформлять приказом руководителя.

Остальным внешним пользователям для оценки финансового состояния организации, как правило, достаточно данных бухгалтерской отчетности.

Оценка имущества и обязательств. Имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества.

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции.

Инвентаризация имущества и обязательств. Инвентаризация проводится в соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств Приказ Министерства финансов РФ от 13.06.1995 г. № 49.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- * при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- * перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- * при смене материально ответственных лиц;

- * при выявлении фактов хищения, злоупотребления или порчи имущества;

- * в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- * при реорганизации или ликвидации организации;

- * в других случаях, предусмотренных законодательством Российской Федерации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- * излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

- * недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Законодательством не предусмотрена ответственность за не проведение инвентаризации перед годовой бухгалтерской отчетностью, однако устранение от этой обязанности может привести к искажению бухгалтерской финансовой отчетности.

Понятие о счетах бухгалтерского учета

Хозяйствующие субъекты в своей деятельности совершают множество операций. Каждая хозяйствующая операция отражается на счетах бухгалтерского учета при помощи двойной записи. Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается по дебету одного счета и по кредиту другого в одинаковой сумме.

Взаимосвязь между счетами бухгалтерского учет, обусловленная экономическим содержанием хозяйственных операций, называется корреспонденцией, а счета — корреспондирующими.

Счета делятся на активные, пассивные и активно-пассивные.

На активных счетах отражают имущество, на пассивных счетах источники образования имущества организации.

Счета, открываемые на основании статей актива баланса, учитывают наличие и движение имущества и называются активными. Они отражаются в балансе в качестве активов (Актив баланса).

По дебету активного счета отражаются остаток (сальдо начальное) на начало и все поступления (увеличения) ресурсов, а по кредиту — их выбытие (уменьшение).

Счета, открываемые на основании статей пассива баланса, предназначены для учета наличия и изменения источников образования экономических ресурсов субъекта и называются пассивными счетами. Они отражаются в балансе в качестве пассивов (Пассив баланса).

По кредиту пассивного счета отражается остаток (сальдо начальное) источников образования ресурсов на начало и все увеличения, а по дебету — их использование (уменьшение).

Порядок определения конечных остатков (сальдо) по счетам происходит следующим образом:

по активным счетам:

по пассивным счетам:

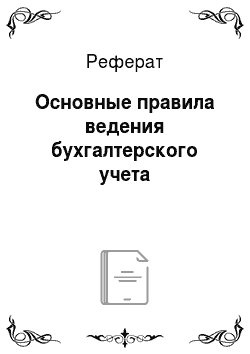

Графически структуру активного и пассивного счета можно представить следующим образом на рис. 1.

Рис. 1 Структура активно и пассивного счета

Графически на рис. 1 представлена структура активного счета 50 «Касса» и пассивного счета 70 «Расчеты с персоналом по оплате труда).

Счет 50 — сальдо на начало дня (остаток в кассе составил 30 000 руб., в кассу поступило по чеку из банка 410 000 руб. на выплату заработной платы, 2000 руб. поступило в кассу как возврат подотчетной суммы, выплачено заработной платы 410 000 руб.) в результате дебетовый оборот составил 412 000 руб., кредитовый оборот 410 000 руб., соответственно сальдо конечное равно: 30 000 + 410 000 + 2000 — 410 000 = 32 000 руб.

Счет 70 — сальдо на начало месяца 400 000 руб., это начисленная, но не выданная зарплата, в течение месяца выплачена задолженность 400 000 руб. по зарплате, и выплачен аванс в размере 450 000 руб., итого дебетовый оборот 850 000 руб., начисленная зарплата за месяц составила 950 000 руб., что является кредитовым оборотом, в результате сальдо конечное по счету 70 составит: 400 000 + 950 000 — 850 000 = 500 000.

У активного счета сальдо на начало месяца только дебетовое (оно отражает остаток денежных средств на начало отчетного периода), поступление денежных средств в кассу происходит по дебету счета, расход денежных средств осуществляется по кредиту счета. Сальдо конечное только дебетовое.

У пассивного счета сальдо на начало месяца только кредитовое (оно отражает заработную плату невыплаченную на конец месяца), начисление заработной платы идет по кредиту счета, выплата заработной платы происходит по дебету счета. Сальдо конечное только кредитовое.

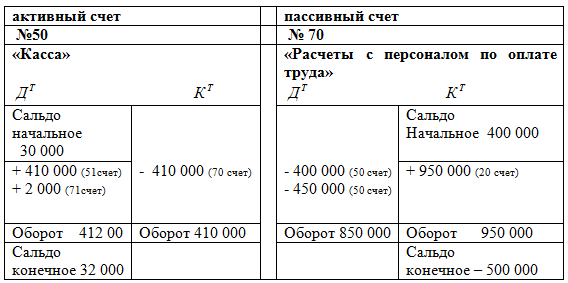

Отдельные счета могут иметь и дебетовое и кредитовое сальдо. Они отражаются как в активе, так и в пассиве баланса. Такие счета называются активно-пассивными. Они бывают с одновременным сальдо (по дебиту и кредиту) и с поперечным сальдо (или по дебету, или по кредиту).

Сальдо на активно-пассивных счетах «развернутое» (часто перечень дебиторов и кредиторов состоит из разных агентов и корреспондентов). Существуют особые правила вывода остатков на таких счетах.

Рис. 2 Структура активно-пассивного счета

Сальдо активно-пассивного счета можно определить, зная дебетовый и кредитовый оборот по каждому виду задолженности.

Сальдо конечное дебетовое (СКД) определяется по формуле:

СКД = СНД + ДОДЗ — КОДЗ,.

где СНД — сальдо начальное дебетовое;

ДОДЗ — дебетовый оборот по дебиторской задолженности;

КОДЗ — кредитовый оборот по дебиторской задолженности.

Сальдо конечное кредитовое (СКК) определяется по формуле:

СКК = СНК + КОКЗ — ДОКЗ,.

где СНК — сальдо начальное кредитовое;

КОКЗ — кредитовый оборот по кредитовой задолженности;

ДОКЗ — дебетовый оборот по кредитовой задолженности.

Пример активно-пассивного счета с поперечным сальдо — счет 99 «Прибыли и убытки». Дебетовое сальдо на этом счете показывает, что субъект в результате производственно-хозяйственной и финансовой деятельности получил убыток, а кредитовое свидетельствует о величине полученной прибыли. Одновременного сальдо (и по дебету, и по кредиту) на этом счете не бывает, так как предприятие не может одновременно получить и прибыль, и убыток.

Пример активно-пассивного счета с одновременным сальдо — счет 76 «Расчеты с разными дебиторами и кредиторами». Дебетовое сальдо на этом счете означает величину задолженности других предприятий и лиц данному хозяйствующему субъекту (дебиторская задолженность), а кредитовое сальдо — задолженность данного субъекта другим предприятия и лицам (кредиторская задолженность).

На основании конечных остатков по счетам составляется бухгалтерский баланс на конец отчетного периода.

Кроме балансовых существуют забалансовые счета, показатели которых не отражены в балансе. Они предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля над отдельными хозяйственными операциями.

Записи на забалансовых счетах ведутся либо только по дебету, либо по кредиту.

В Плане счетов забалансовые счета имеют трехзначный номер

(001 — 011). К забалансовым относятся счета 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку» и т. д.

Синтетический учет это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признаках, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и, в конечном счете, совпадали.

Синтетические счета содержат информацию о хозяйственных средствах и операциях в обобщенных показателях. Показатели на синтетических счетах формируются только в денежном выражении. К синтетическим относятся счета 01 «Основные средства», 10 «Материалы», 41 «Товары», 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал» и др. Учет, осуществляемый на этих счетах, называется синтетическим.

Как правило, для руководства хозяйственной деятельностью организации и для принятия управленческих решений информации, содержащейся на синтетических счетах, недостаточно. Например, кроме данных об общей сумме задолженности организации по заработной плате своим сотрудникам нужны сведения о задолженности по каждому работнику в отдельности.

Аналитические счета детализируют содержание синтетических, отражая данные по каждому отдельному виду имущества, обязательств организации и процессов. Учет, осуществляемый на аналитических счетах, называется аналитическим. Открываются аналитические счета в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, обязательств организации и процессов.

Между синтетическими и аналитическими счетами существует прямая связь: обороты и остатки синтетического счета должны быть равны оборотам и остаткам всех аналитических счетов, открытых к данному синтетическому счету. Учет на аналитических счетах ведется в натуральных, денежных и трудовых измерителях.

Не все синтетические счета требуют ведения аналитического учета (например, счет 51 «Расчетные счета»). Такие счета называются простыми.

К сложным, требующим ведения аналитического учета, относятся счета 01 «Основные средства», 71 «Расчеты с подотчетными лицами» и др.

Некоторые синтетические счета требуют открытия субсчетов. Субсчет — это вид промежуточного счета между синтетическим и аналитическим счетами бухгалтерского учета. Субсчета используются для дополнительной группировки аналитических счетов, которые представлены очень большой номенклатурой учитываемых объектов.

Количество субсчетов и счетов аналитического учета зависит от целей и задач учета, а также от сложности деятельности организации. Нередко субсчета называют счетами второго порядка, в то время как синтетический счет — счет первого порядка. Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно проследить на примере счета 41 «Товары», к которому открываются следующие субсчета:

- — 41/1 «Товары на складах» ;

- — 41/2 «Товары в розничной торговле» ;

- — 41/3 «Тара под товаром и порожняя» ;

- — 41/4 «Покупные изделия» и др.

В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид товара (сахарный песок, мука и т. п.).

Двойная бухгалтерская запись — способ регистрации хозяйственных операций в счетах бухгалтерского учета. Суть ее состоит в том, что любая хозяйственная операция, вызывающая изменение в составе имущества организации и источниках его формирования, не меняет их общее равенство, поскольку изменение происходит в одинаковой сумме. Операция записывается в дебет одного бухгалтерского счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

При двойной записи возникает взаимосвязь счетов бухгалтерского учета, называемая корреспонденцией счетов (например, счета 70 «Расчеты с персоналом по оплате труда» и 50 «Касса» или 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» и т. д.). Корреспонденция счетов позволяет повысить надежность учета, помогает лучше уяснить суть хозяйственных операций.

Документальное оформление корреспонденции счетов, когда одновременно делается запись по дебету одного и кредиту другого счета на сумму совершаемой хозяйственной операции, называется бухгалтерской проводкой.

Оборотные ведомости по синтетическим и аналитическим счетам

Для удобства контроля за счетами и составления баланса в бухгалтерском учете применяются оборотные ведомости.

Оборотная ведомость является способом обобщения показателей счетов — она регистрирует обороты и остатки по всем хозяйственным средствам и их источникам. Существует два вида оборотных ведомостей: по синтетическим счетам и по аналитическим счетам.

Оборотная ведомость по синтетическим счетам составляется на основании синтетических счетов за месяц. В нее записывают наименование счетов, остатки на начало месяца, обороты за месяц и остатки на конец месяца. В графах «Остаток на начало месяца» и «Остаток на конец месяца» по активным счетам сумма указывается по дебету, по пассивным — по кредиту, по активно-пассивным — и по дебету, и по кредиту одновременно.

В графах «Остаток на начало месяца» и «Остаток на конец месяца» по активным счетам сумма указывается по дебету, по пассивным — по кредиту, по активно-пасивным и по дебету, и по кредиту одновременно.

Обороты за месяц (суммы всех операций отдельно по дебету и по кредиту счетов) заносятся в колонки и по дебету, и по кредиту. После составления оборотной ведомости подсчитываются итоги по каждой колонке. Главная особенность правильно составленной оборотной ведомости — три пары равных итогов:

- 1. Итог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту (т.к. актив баланса равен его пассиву).

- 2. Итого оборотов по дебету равен итогу оборотов по кредиту — по принципу двойной записи операций на счетах бухгалтерского учета.

- 3. Итог конечных остатков по дебету равен итогу конечных остатков по кредиту (как актива и пассива баланса).

Если такого равенства нет, значит, допущены ошибки, которые необходимо исправить.

Бывают ошибки, когда могут быть допущены ошибки даже при наличии трех пар равенств:

- 1. Операция отражена в правильной корреспонденции счетов, но в меньшей или большей сумме.

- 2. Сумма операции одинакова, но корреспонденция счетов указана неправильно.

В этом случае в первую очередь необходимо проверить записи тех счетов, по которым ведется аналитический учет и составляется оборотная ведомость.

Оборотная ведомость по аналитическим счетам составляется по тому же принципу, что и оборотная ведомость по синтетическим счетам, но по каждой группе аналитических счетов, открытых к одному синтетических счету.

Таблица — Оборотная ведомость по синтетическим счетам.

№ счета. | Наименование счета. | Остаток на начало месяца. | Обороты за месяц. | Остаток на конец месяца. | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. | ||

Основные средства. | ; | ; | ; | ; | |||

Товары. | ; | ; | |||||

Касса. | ; | ; | |||||

Расчетные счета. | ; | ; | |||||

Уставный капитал. | ; | ; | ; | ; | |||

Расчеты по краткосрочным кредитам и займам. | ; | ; | ; | ; | |||

Расчеты с поставщиками и подрядчиками. | |||||||

Расчеты с персоналом по оплате труда. | ; | ; | |||||

Расчеты с подотчетными лицами. | ; | ; | |||||

ИТОГО. |