Роль и задачи учета и анализа реализации продукции

Второй этап сводится к выявлению дополнительных (по сравнению с предыдущим периодом) резервов использования основных средств, материальных и трудовых ресурсов с целью оптимизации объема и структуры производства в планируемом периоде под наиболее выгодные предложения о заключении договоров. Следует учитывать и поставку продукции для государственных нужд. Для этого необходимо своевременно получить… Читать ещё >

Роль и задачи учета и анализа реализации продукции (реферат, курсовая, диплом, контрольная)

Бухгалтерский учет расчетных операций призван способствовать правильному использованию денежных средств и их сохранности, соблюдению расчетно-платежной дисциплины, соблюдению законодательства, целесообразности и эффективности использования денежных средств, своевременности взыскания дебиторской и кредиторской задолженности для укрепления финансовой устойчивости организации, соблюдению правильности и своевременности всех необходимых расчетов с юридическими и физическими лицами [14, с. 78].

В системе постановки бухгалтерского учета в организациях особое место занимает учет отгруженной и реализованной продукции.

Исходя из этой цели, основными задачами бухгалтерского учета расчетных операций по товарным поставкам являются:

а контроль за выполнением договорных обязательств по отгрузке и реализации продукции;

а правильное документальное оформление и контроль законности совершаемых операций с денежными средствами, полное и оперативное их отражение в учетных регистрах;

а своевременное взыскание дебиторской и погашение кредиторской задолженности организации;

а выполнение действующего порядка использования денежных средств по назначению и сдачи выручки в банк;

а своевременное проведение и выявление результатов инвентаризации денежных средств;

а контроль за расходованием денежных средств строго по целевому назначению;

а проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете.

а обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности.

Задачи анализа реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат — увеличение прибыли предприятия.

Объем производства и реализации продукции являются взаимосвязанными показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать [15, стр. 157].

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Целью анализа объема выпуска и реализации продукции является выявление резервов роста объема выпуска продукции, формирование ассортимента реализуемой продукции, расширение доли рынка при максимальном использовании производственной мощности, составление прогноза развития производства.

Отраслевые особенности отдельных производств определяют выбор последовательности действий, шагов, этапов анализа и конкретных методов расчета.

Комплексный целевой анализ выпуска и реализации продукции Вы должны осуществлять для анализа конкурентных позиций Вашего предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка [16, стр. 351].

Этот общий анализ реализуется путем проведения следующих частных анализов:

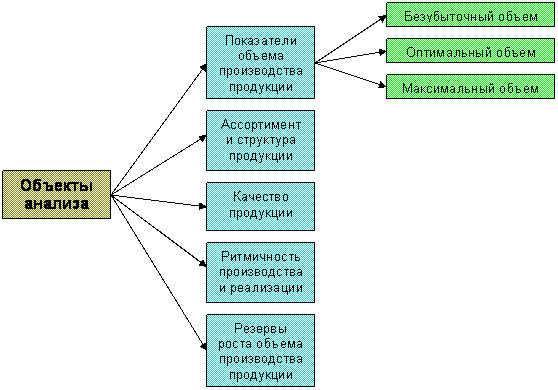

- · Анализ объема и структуры выпуска продукции.

- · Анализ выполнения договорных обязательств и реализации продукции.

- · Анализ технического уровня и качества продукции.

- · Анализ резервов роста объемов производства.

- · Анализ безубыточности и оценка запаса финансовой прочности.

В качестве источников информации для проведения анализа объема выпуска и реализации продукции используют статистическую отчетность, а также данные бухгалтерского учета.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. [17, стр. 217].

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Рисунок 1. Объекты анализа объема выпуска и реализации продукции Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет служить источником информации, но в более ограниченных пределах.

Применение информационных технологий позволяет оперативно получать информацию об отгрузке по каждому получателю в ассортиментном разрезе, а также по срокам поставки [17, стр. 218].

Таким образом, очевидна взаимосвязь выполнения планов производства, поставок и реализации продукции, как на внутреннем, так и на внешнем рынке. В процессе комплексного целевого анализа производства и реализации продукции можно выделить следующие основные этапы.

Первый этап базируется на маркетинге и связан с изучением спроса на производимую продукцию, анализом выполнения договоров предыдущего периода с тем, чтобы определить, расширение или продление каких договоров при имеющихся ресурсах способно принести максимальную выгоду предприятию.

Второй этап сводится к выявлению дополнительных (по сравнению с предыдущим периодом) резервов использования основных средств, материальных и трудовых ресурсов с целью оптимизации объема и структуры производства в планируемом периоде под наиболее выгодные предложения о заключении договоров. Следует учитывать и поставку продукции для государственных нужд. Для этого необходимо своевременно получить информацию об объеме государственного контракта по конкретной продукции, рентабельности ее производства с учетом дополнительного стимулирования. В зависимости от того, как выполнение государственного контракта скажется на увеличении прибыли, предприятие должно организовать работу по заключению и исполнению других договоров.

На третьем этапе анализа производства и реализации продукции делается оценка выполнения договоров по объему и ритмичности поставки, качеству и комплектности продукции. Определяются размеры потерь в результате несвоевременного или неполного выполнения обязательств по договорам и степень их влияния на основные экономические показатели деятельности предприятия: объем реализации, прибыль, рентабельность, производительность труда, фонд потребления и др.

Четвертый этап состоит в установлении внутренних и внешних причин невыполнения договорных обязательств.

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.