Организация бухгалтерского учета готовой продукции в ООО «Консервный завод «Лескен»

При предварительной оплате продавец выписывает счет, на основании которого покупатель перечисляет аванс за предстоящую отгрузку продукции, выполняемую работу. Кроме перечисленных первичных документов на отгружаемую готовую продукцию, поставщик (ООО «Консервный завод «Лескен») оформляет счет-фактуру, используемую продавцом и покупателем для исчисления налога на добавленную стоимость. Счета-фактуры… Читать ещё >

Организация бухгалтерского учета готовой продукции в ООО «Консервный завод «Лескен» (реферат, курсовая, диплом, контрольная)

Учет выпуска и отгрузки готовой продукции

Полное наименование предприятия: Общество с ограниченной ответственностью «Консервный завод «Лескен».

Сокращенное наименование предприятия: ООО «Консервный завод «Лескен».

Местонахождение: 361 314, КАБАРДИНО-БАЛКАРСКАЯ Республика, ЛЕСКЕНСКИЙ район, с. АНЗОРЕЙ, ул. ШИНАХОВА, 2.

Генеральный директор завода Карашев Арсен Владимирович.

Компания зарегистрирована 31 марта 2008 года. Регистрирующая организация — Инспекция Федеральной налоговой службы по Урванскому району Кабардино-Балкарской Республики.

Реквизиты: р/сч 40 702 810 400 000 000 000 в ОАО КБ «ЕВРОКОММЕРЦ», г. Нальчик, кор/сч 30 101 810 100 000 002 048, БИК 48 327 707, ИНН 707 016 397, КПП 72 301 001, ОГРН 1 080 707 000 175.

Виды деятельности (по кодам ОКВЭД):

- — Сельское хозяйство, охота и предоставление услуг в этих областях;

- — Выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки;

- — Выращивание зерновых и зернобобовых культур.

ООО Консервный завод «Лескен» производит консервную продукцию под брендом «Налмэс». Завод оснащен современными линиями по переработке плодоовощного сырья. Производственная мощность оборудования — 10 миллионов условных банок консервов в год. Предприятие располагает собственной сырьевой базой — более 100 га земли, на которых выращиваются экологически чистые овощные культуры — зеленый горошек, томаты, огурцы, сладкий перец, зелень.

Основные виды выпускаемой продукции: консервированные огурцы и томаты, кабачковая икра, зеленый горошек, овощные маринады, в том числе ассорти, сладкий перец, маринованная капуста.

На всех стадиях производственного процесса осуществляется контроль за качеством сырья, соблюдением технологии и санитарно-гигиенических норм. Завод оснащен современной лабораторией, которая позволяет отслеживать соответствие сырья и готовой продукции ГОСТу.

ООО «Консервный завод «Лескен» самостоятельно определяет структуру органов управления, а также затраты на их содержание.

Рассмотрим основные финансовые показатели деятельности ООО «Консервный завод «Лескен» за 2012 год. Для оценки финансового состояния ООО «Консервный завод «Лескен» проанализируем структуру бухгалтерского баланса в табл. 1.

Таблица 1 — Структура имущества ООО «Консервный завод «Лескен» и источников его формирования за 2012 год.:

Показатель. | На начало 2012 г. | На конец 2012 г. | Изменение (+,-). | |||

в тыс. руб. | в % к валюте баланса. | в тыс. руб. | в % к валюте баланса. | тыс. руб. | %. | |

Актив. | ||||||

1. Иммобилизованные средства. | 44,2. | 7,1. | ||||

2. Оборотные активы, всего. | 55,8. | 12,4. | ||||

в том числе: запасы. | 22,5. | 18,7. | — 32 640. | — 8,4. | ||

в том числе: — сырье и материалы; | 16,3. | 14,4. | — 8489. | — 3. | ||

— готовая продукция (товары). | 3,5. | 2,4. | — 14 955. | — 25. | ||

затраты в незавершенном производстве. | 2,7. | — 9196. | — 19,3. | |||

НДС по приобретенным ценностям. | 0,4. | 0,2. | — 2587. | — 36,3. | ||

ликвидные активы, всего. | 32,9. | 38,1. | 27,2. | |||

из них: денежные средства и краткосрочные вложения; | 6,7. | 1,3. | — 92 644. | — 79,2. | ||

— дебиторская задолженность. | 26,2. | 36,8. | 54,7. | |||

Пассив. | ||||||

1. Собственный капитал. | 21,7. | 29,5. | 49,5. | |||

Продолжение — Таблица 1. | ||||||

2. Заемный капитал, всего. | 46,4. | 39,4. | — 53 684. | — 6,7. | ||

из них: долгосрочные кредиты и займы; | 20,1. | 17,2. | — 20 149. | — 5,8. | ||

— краткосрочные кредиты и займы. | 26,4. | 22,2. | — 33 535. | — 7,3. | ||

3. Привлеченный капитал. | 31,9. | 31,2. | 7,6. | |||

Валюта баланса. | 10,1. |

Активы организации на конец 2012 года характеризуются следующим соотношением: 43% иммобилизованных средств и 57% текущих активов.

Активы организации за 2012 год увеличились на 174 939 тыс. руб. (на 10,1%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени — на 49,5%. Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей): основные средства — 63 070 тыс. руб. (20%); дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) — 248 286 тыс. руб. (78,9%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: кредиторская задолженность: прочие кредиторы — 67 204 тысяч рублей (25,9%); нераспределенная прибыль (непокрытый убыток) — 186 406 тысяч рублей (72%).

Среди отрицательно изменившихся статей баланса в активе можно выделить «Краткосрочные финансовые вложения», а в пассиве — «Займы и кредиты» (-86 930 тыс. руб. и -33 535 тысяч рублей соответственно).

В табл. 2 представлены показатели финансовой устойчивости ООО «Консервный завод «Лескен» за 2012 год.

Таблица 2 — Оценка показателей финансовой устойчивости ООО «Консервный завод «Лескен» за 2012 год:

Показатель. | Нормативное значение. | На начало 2012 г. | На конец 2012 г. | Изменение (+,-). |

1. Коэффициент автономии. | > 0,5. | 0,22. | 0,29. | 0,08. |

2. Финансовый леверидж. | = 1. | 0,28. | 0,42. | 0,14. |

3. Коэффициент покрытия инвестиций. | > 0,9. | 0,42. | 0,47. | 0,05. |

4. Коэффициент маневренности капитала. | ; | — 0,06. | 0,08. | 0,14. |

5. Коэффициент мобильности оборотных средств. | ; | 0,56. | 0,57. | 0,01. |

6. Коэффициент обеспеченности материальных запасов. | > 0,5. | — 0,11. | 0,2. | 0,3. |

7. Коэффициент обеспеченности текущих активов. | = 0,1. | — 0,04. | 0,06. | 0,11. |

8. Коэффициент краткосрочной задолженности. | ; | 0,74. | 0,76. | 0,01. |

На конец 2012 года коэффициент автономии организации составил 0,29. Полученное значение показывает, что ввиду недостатка собственного капитала (29% от общего капитала организации) ООО «Консервный завод «Лескен» в значительной степени зависит от кредиторов.

На конец периода значение коэффициента покрытия инвестиций составило 0,47, что в мировой практике значительно ниже общепринятого значения (доля долгосрочных обязательств и собственного капитала в общей сумме капитала ООО «Консервный завод «Лескен» составляет всего 47%).

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, которая позволяет относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала на последний день конца 2011 года составило 0,08. Считается, что хорошая финансовая устойчивость организации характеризуется значением коэффициента в пределах 0,5 — 0,6. И хотя на практике норматив для этого показателя не определен, полученное здесь значение говорит о явном недостатке собственного капитала для обеспечения стабильного финансового положения ООО «Консервный завод «Лескен».

Итоговое значение коэффициента обеспеченности материальных запасов (0,2) показывает, что материально-производственные запасы в недостаточной степени обеспечены собственными оборотными средствами ООО «Консервный завод «Лескен».

По коэффициенту краткосрочной задолженности видно, что на последний день конца 2011 года доля долгосрочной задолженности практически составляет ¼, а краткосрочной задолженности составляет ¾. При этом за рассматриваемый период (2012 год) доля долгосрочной задолженности уменьшилась на 1%.

В табл. 3 проанализированы показатели ликвидности предприятия за 2012 год.

Таблица 3 — Анализ коэффициентов ликвидности ООО «Консервный завод «Лескен» за 2012 год:

Показатель ликвидности. | Нормативное значение. | На начало 2012 г. | На конец 2012 г. | Изменение, (+,-). |

1. Коэффициент текущей ликвидности. | >2,0. | 0,96. | 1,07. | 0,11. |

2. Коэффициент быстрой ликвидности. | >1,0. | 0,57. | 0,71. | 0,15. |

3. Коэффициент абсолютной ликвидности. | >0,2. | 0,12. | 0,02. | — 0,09. |

На конец 2012 года коэффициент текущей ликвидности имеет значение ниже нормы (1,07 против нормативного значения 2,0 и более). При этом следует отметить имевшую место положительную динамику — за анализируемый период коэффициент текущей ликвидности вырос на 0,11. Значение коэффициента быстрой (промежуточной) ликвидности также не соответствует норме — 0,71 при норме 1,0 и более. Это означает, что у ООО «Консервный завод «Лескен» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. Третий из коэффициентов, который характеризует способность организации погасить всю или часть краткосрочной задолженности за счет краткосрочных финансовых вложений и денежных средств, имеет значение (0,02) ниже допустимого предела (0,2). Более того, следует отметить отрицательную динамику показателя, а именно за анализируемый период коэффициент снизился на -0,09.

В табл. 4 представлены основные финансовые результаты деятельности предприятия за 2011 — 2012 годы.

Таблица 4 — Основные финансовые результаты деятельности ООО «Консервный завод «Лескен» за 2011 — 2012 годы.:

Показатель. | Сумма, тыс. руб. | Отклонение (+,-),. | Темп роста, %. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2011 г. | 2012 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. Выручка от продажи товаров, продукции, работ, услуг. | +750 893. | +34. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. Расходы по обычным видам деятельности. | +507 623. | +24. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Прибыль (убыток) от продаж. | +243 270. | +3,6 раза. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4. Прочие доходы. | +6495. | +26,7. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5. Прочие расходы. | +15 446. | +15,6. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6. Прибыль (убыток) от прочих операций. | — 74 744. | — 83 695. | — 8951. |  — 12. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

7. Прибыль до налогообложения. | +229 842. | +4 раза. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

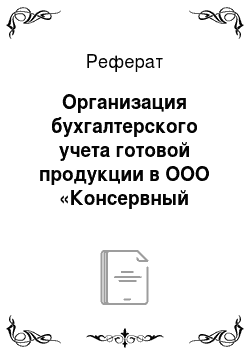

8. Изменение налог… Все первичные документы на отгруженную продукцию передаются в бухгалтерию для выписки расчетных документов (платежных требований, счетов). При предварительной оплате продавец выписывает счет, на основании которого покупатель перечисляет аванс за предстоящую отгрузку продукции, выполняемую работу. Кроме перечисленных первичных документов на отгружаемую готовую продукцию, поставщик (ООО «Консервный завод «Лескен») оформляет счет-фактуру, используемую продавцом и покупателем для исчисления налога на добавленную стоимость. Счета-фактуры выписываются в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость и обязательно регистрируется в Журнале учета выставленных счетов — фактур. Рассмотрим порядок экспедиции готовой продукции в ООО «Консервный завод «Лескен». Поступление из производства готовой продукции на склад оформляется приемными актами, разработанными бухгалтерией ООО «Консервный завод «Лескен». Отпуск готовой продукции покупателям оформляется товарно-транспортными накладными форма № М-15 «Накладная на отпуск материалов на сторону». Основанием для выписки накладных на отпуск материалов покупателю являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком). Учет готовой продукции в ООО «Консервный завод «Лескен» ведется в соответствии с методическими рекомендациями по учету материально-производственных запасов:

5. Счета — фактуры выписываются с 01 марта 2012 года по форме, установленной Постановлением Правительства РФ от 26.12.2011 N 1137 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость», в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации — поставщика для отражения в книге продаж и начисления НДС.  Данные платежных поручений ежедневно записываются в ведомости учета реализации продукции № 16. В первом разделе ведомости № 16 содержатся данные по счету 43 «Готовая продукция» в двух оценках — фактической и учетной. В этом разделе рассчитывается фактическая себестоимость отгруженной продукции; она сверяется с книгой учета остатков на складах готовой продукции. Учет движения отгруженной продукции ведется во втором разделе ведомости № 16. В этом разделе совмещаются синтетический и аналитический учеты отгрузки и продажи продукции и расчетов с покупателями. Раздел третий «Сводные данные по оплаченным, списанным, неоплаченным и несписанным суммами по предъявленным счетам. Этот раздел служит для контроля оборотов по кредиту счетов 45 и 90 в журналеордере № 11 и правильности расчета остатка по счету 45 «Товары отгруженные». Рассмотрим как осуществляется учет производства и доходов от продажи готовой продукции. Небольшая номенклатура выпускаемой в ООО «Консервный завод «Лескен» продукции позволяет вести аналитический (сортовой) учет готовой продукции параллельным методом. Так, на складе ведутся карточки количественного учета, а в бухгалтерии — карточки количественно-суммового учета. Записи в карточках склада и бухгалтерии производятся по приходным и расходным первичным документам. По окончании отчетного периода в карточках определяются обороты за месяц и остатки на конец месяца: на складе только по количеству, а в бухгалтерии — в количественном и суммовом выражении. Данные складского учета периодически сверяются с данными бухгалтерии. На основе итоговых данных карточек аналитического учета, ведущихся в бухгалтерии, по окончании месяца составляется сортовая оборотная ведомость. Она составляется в разрезе наименований или номенклатурных номеров изделий. Стоимостные итоговые данные (остатки, приход и расход) сортовой оборотной ведомости соответствуют данными Главной книги по счету 43 «Готовая продукция». Для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость. По окончании отчетного периода в ведомости подсчитывается общее количество каждого вида выпущенной продукции. Путем умножения цены на количество определяется стоимость по учетным ценам выпуска каждого вида изделий, а затем подсчитывается стоимость по учетным ценам всей выпущенной продукции. Далее в ведомости приводятся данные о фактической производственной себестоимости по видам продукции, которые берутся из аналитического учета основного и вспомогательного производств (ведомости сводного учета издержек производства и калькуляции себестоимости продукции). Затем в накопительной ведомости определяется фактическая себестоимость всей выпущенной и сданной на склад готовой продукции. Фактическая производственная себестоимость выпуска из производства продукции подсчитывается в журнале-ордере N 10. Синтетический учет выпуска продукции на ООО «Консервный завод «Лескен» ведется с использованием счета 40 «Выпуск продукции (работ, услуг)», поскольку предприятие использует нормативный метод учета затрат и калькулирование себестоимости продукции. Рассмотрим пример отражения выпуска продукции на ООО «Консервный завод «Лескен». Консервным цехом сдана готовая продукция на склад по плановой себестоимости на 240 000 руб. при фактических затратах на ее изготовление 230 000 руб. Автопарком предприятия выполнены работы, связанные с доставкой продукции покупателю по плановой себестоимости на 25 000 руб. при фактической себестоимости 30 000 руб. На синтетических счетах это отразится следующим образом. Таблица 5 — Бухгалтерские записи по выпуску готовой продукции на счетах бухгалтерского учета ООО «Консервный завод «Лескен» за март 2012 года:

Схема учета выпуска продукции по данной операции показана в таблиц. 6. Таблица 6 — Корреспонденция счетов по учету выпуска продукции в ООО «Консервный завод «Лескен»:

Данные синтетического учета выпуска продукции отражаются в соответствующем регистре — журнале-ордере N 10/1 по корреспондирующим счетам и в разделе 3 журнала-ордера N 10. Они берутся из ведомостей сводного учета затрат на производство и накопительной ведомости выпуска продукции. Выпускаемая из производства продукция оценивается по прямым статьям затрат, т. е. управленческие расходы списываются на счет 90 «Продажи». Аналитический учет продаж, как и выпуска готовой продукции, ведется в разрезе наименований продукции. По каждому наименованию продукции отражается фактическая производственная себестоимость, управленческие расходы, расходы на продажу, начисленные налоги, поступившая выручка. Аналитический учет ведется в ведомости аналитического учета по счету 90 «Продажи». Для синтетического учета выручки от продажи продукции, ее себестоимости, полученных от покупателей налогов и выявления финансовых результатов по основной деятельности ООО «Консервный завод «Лескен» используется синтетический счет 90 «Продажи». К счету 90 «Продажи» открываются субсчета 90−1 «Выручка», 90−2 «Себестоимость продаж», 90−3 «Налог на добавленную стоимость», 90−9 «Прибыль/убыток от продаж»; сведения по каждому субсчету отражаются за каждый отчетный период в накопительном порядке, и, следовательно, в течение года они не закрываются. Учет операций по субсчетам счета 90 «Продажи» ведется в ведомости учета по субсчетам счета 90 «Продажи» в бухгалтерии ООО «Консервный завод «Лескен». |