Анализ финансово-хозяйственной деятельности предприятия

Его обратный показатель — коэффициент соотношения заемных и собственных средств. Этот показатель характеризуется следующими данными: на начало года 1,096, на конец года 1,633. Эти значения свидетельствуют, что к началу отчетного периода предприятие привлекало на каждый тенге собственных средств 1 тенге 1 тиын заемных средств. В течении отчетного периода заемные средства увеличились до 1 тенге 63… Читать ещё >

Анализ финансово-хозяйственной деятельности предприятия (реферат, курсовая, диплом, контрольная)

В рыночных условиях основой стабильного положения хозяйствующего субъекта является его финансовая устойчивость. Для оценки финансовой устойчивости ТОО АФ «Родина» мною был проведен анализ финансового положения предприятия. Только на основе глубокого и тщательного финансового анализа можно объективно оценить его деятельность, дать предложения для принятия управленческих решений.

В связи с этим во время прохождения практики на основе финансового анализа я смогла дать общую оценку финансового положения предприятия и его изменения за отчетный период. Финансовый анализ включает в себя:

- · анализ динамики состава и структуры активов баланса;

- · анализ динамики состава и структуры источников формирования активов баланса;

- · анализ ликвидности баланса;

- · анализ абсолютных и относительных показателей финансовой устойчивости предприятия.

Анализ динамики состава и структуры активов баланса.

Для анализа состава и размещения активов по данным баланса составляется следующая аналитическая таблица (таблица 25).

Таблица 25 — Состав и размещение активов баланса ТОО АФ «Родина» по состоянию на начало и конец 2011 г.

Показатели. | На начало года. | На конец года. | Изменения за год. | Изменение структуры, в пунктах. | |||

сумма, тыс. тенге. | удельн вес, %. | сумма, тыс. тенге. | удельн вес, %. | сумма, тыс. тенге. | в %. | ||

Стоимость активов, всего: | 53,52. | ||||||

в том числе: | |||||||

1.1. Долгосрочные активы. | 47,78. | 52,87. | 55,45. | 0,66. | |||

из них: | |||||||

а) нематериальные активы. | 0,0014. | 0,00. | 0,00. | ||||

б) основные средства. | 51,00. | 52,08. | 56,77. | 1,08. | |||

в) финансовые вложения. | 1,22. | 0,80. | 0,00. | — 0,43. | |||

1.2. Текущие активы. | 52,22. | 47,13. | 51,42. | — 0,66. | |||

из них: | |||||||

а) производственные запасы. | 32,69. | 33,53. | 57,47. | 0,84. | |||

б) незавершенное производство. | 3,01. | 0,34. | — 42 731. | — 82,73. | — 2,67. | ||

в) деньги. | 1,34. | 0,79. | +80 500. | +9,41. | +0,55. | ||

д) дебиторская задолженность. | 10,74. | 12,47. | 78,18. | 1,73. | |||

Стоимость производственного потенциала предприятия. | 86,70. | 85,95. | 52,19. | — 0,75. |

Анализ: из данных таблицы видно, что валюта баланса увеличилась за отчетный год на 732 996 тыс. тенге или на 53,52%, что характеризует положительную работу предприятия.

Стоимость производственного потенциала на анализируемом предприятии составляла на начало года 1 487 565 тыс. тенге, на конец года — 2 263 927 тыс. тенге, т. е. увеличилась на 776 362 тыс. тенге, или на 52,19%. Доля производственного потенциала в общей стоимости активов незначительно снизилась за отчетный год на 0,75 пункта, на конец года составила 85,95%, что соответствует нормальному значению коэффициента имущества производственного назначения.

Данные таблицы показывают, что распределение средств между долгосрочными и текущими активами на начало и на конец года было в пользу текущих активов. Доля текущих активов на начало года была больше на 8,44 пункта (47,78−52,22), на конец года доля текущих активов незначительно превысила долгосрочные активы на 5,74 пункта (52,87−47,13) и составило 52,87%. Прирост долгосрочных активов опережал прирост текущих активов в 1 раз (55,45:51,42).

Важно определить долю текущих активов в валюте баланса —коэффициента мобильности активов предприятия. На анализируемом предприятии уровень этого коэффициента на начало года составлял 0,47 (819 824:1715818), а на конец года — 0,47 (1 241 337:2634126). Можно сказать, что увеличение текущих активов на конец года не увеличило коэффициент мобильности, а остался на прежнем положительном уровне.

Следующим обособленным показателем является коэффициент соотношения мобильных и иммобилизованных средств. Уровень его на анализируемом предприятии составил на начало года 0,91 (819 824:895994), а на конец года — 0,9 (1 241 337:1392789).

Особый интерес представляет изменение удельного веса реальной (остаточной) стоимости основных средств в общей стоимости имущества. Доля остаточной стоимости основных средств в валюте баланса на начало года составляла 51,0%, на конец года — 52,08%, т. е увеличилась на 1,08 пункта. Это, безусловно, положительный момент в развитии материально-технической базы.

Важным показателем является коэффициент износа. Так, на начало года коэффициент износа основных средств составил 0,33, а на конец года 0,29, т. е. уменьшился на 0,04 пункта. Эти данные говорят о том, что основные средства предприятия частично обновляются и это полностью способствует укреплению материально-технической базы предприятия.

Материально-оборотные средства предприятия за отчетный период увеличились на 33,87% и составили 892 178 тыс.тенге. Данное увеличение происходит за счет снижения величины незавершенного производства, которое составляло на начало года 516 562 тыс. тенге, на конец года 8921 тыс. тенге, т. е. уменьшилось на 42 731 тыс.тенге. Кроме того, увеличение материально-оборотных средств произошло за счет увеличения производственных запасов (материалов) на 322 335 тыс. тенге или на 57,47%. Доля в общей стоимости активов предприятия составило 0,84 пункта.

За отчетный период заметно возросла дебиторская задолженность. Если величина на начало года составляла 184 281 тыс. тенге, то на конец года составила 328 352 тыс. тенге, т. е. увеличилась на 144 071 тыс. тенге или на 78,18%. Доля в общей стоимости активов составило 1,73 пункта. Следствием большой дебиторской задолженности может является некоторое снижение денежной наличности. Наличие денежных средств на конец периода составило 20 807 тыс. тенге, что меньше на 2162 тыс. тенге или на 9,41%.

Анализ динамики состава и структуры источников формирования активов баланса.

Для изучения структуры источников образования активов баланса составляется следующая аналитическая таблица.

Таблица 26 — Состав и структура авансированного капитала ТОО АФ «Родина» по состоянию на начало и конец 2011 г.

Показатели. | На начало года. | На конец года. | Изменения. | Изменение структуры, в пунктах. | |||

сумма, тыс. тенге. | удельн вес, %. | сумма, тыс. тенге. | удельн вес, %. | сумма, тыс. тенге. | в %. | ||

Авансированный капитал, всего: | 53,52. | x. | |||||

в т.ч.: | |||||||

1. Собственный капитал. | 47,71. | 38,36. | 23,44. | — 9,35. | |||

2. Заемный капитал. | 52,29. | 62,66. | 83,97. | +10,37. | |||

из них: | |||||||

а) долгосрочные обязательства. | 7,74. | 20,38. | 304,14. | +12,64. | |||

б) текущие обязательства. | 44,55. | 41,26. | 42,19. | — 3,29. | |||

Собственный оборотный капитал. | 99,93. | 91,24. | 40,17. | — 8,69. | |||

коэффициент независимости. | x. | 0,477. | x. | 0,384. | x. | x. | — 0,093. |

коэффициент зависимости. | x. | 0,523. | x. | 0,627. | x. | x. | +0,104. |

коэффициент финансирования. | x. | 0,912. | x. | 0,612. | x. | x. | — 0,300. |

коэффициент соотношения заемного (привлеченного) и собственного капитала. | x. | 1,096. | x. | 1,633. | x. | x. | +0,537. |

коэффициент инвестирования. | x. | 0,936. | x. | 0,737. | x. | x. | — 0,199. |

коэффициент маневренности. | x. | 2,095. | x. | 2,378. | x. | x. | +0,284. |

коэффициент финансовой устойчивости. | x. | 0,554. | x. | 0,587. | x. | x. | +0,033. |

коэффициент долгосрочного привлечения заемных средств. | x. | 0,140. | x. | 0,347. | x. | x. | +0,207. |

Из данных таблицы видно, что источники формирования активов предприятия за отчетный год увеличились на 918 308 тыс. тенге, или на 53,52%. Этот прирост в основном обеспечен за счет роста заемного (привлеченного) капитала, который на конец года составил 1 650 617 тыс. тенге, что на 753 403 тыс. тенге больше по сравнению с его величиной на начало года. Коэффициент независимости за этот период сократился с 0,477 до 0,384 или на 0,093 пункта. Однако это не говорит об ухудшении финансовой устойчивости предприятия.

Об этом свидетельствует и удельный вес привлеченного капитала во всем авансированном капитале, являющийся показателем, обратным коэффициенту независимости — коэффициент зависимости. На предприятии уровень его составил на начало года 0,532, на конец года 0,627. Коэффициент зависимости значительно превышает его нормальное значение.

Следующим показателем является коэффициент финансирования. Уровень данного коэффициента на начало года был 0,912, а на конец года снизился до 0,612 или на 0,3 пункта. Уровень показателя говорит о том, что часть имущества сформировано за счет заемных средств.

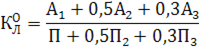

Его обратный показатель — коэффициент соотношения заемных и собственных средств. Этот показатель характеризуется следующими данными: на начало года 1,096, на конец года 1,633. Эти значения свидетельствуют, что к началу отчетного периода предприятие привлекало на каждый тенге собственных средств 1 тенге 1 тиын заемных средств. В течении отчетного периода заемные средства увеличились до 1 тенге 63 тиынов на каждый тенге собственных вложений. Следовательно, ТОО АФ «Родина» больше приложило усилий для использования заемных средств, но оно при этом не утратило финансовой устойчивости.

Для определения рациональности формирования структуры капитала используется коэффициент инвестирования. На начало года он был 0,936, а на конец 0,737. Эти данные говорят о том, что собственный капитал в основном используется на приобретение основных средств, частично других активов, в том числе текущих.

Коэффициент финансовой устойчивости ан начало года составлял 0,554, на конец 0,587, т. увеличился на 0,033 пункта. В целом данный показатель считается в критическом положении. Он характеризует долю собственных и долгосрочных заемных средств в общем авансированном капитале.

Коэффициент долгосрочного привлечения заемных средств на начало года составлял 0,140, на конец года 0,347, т. е. произошло увеличение до 0,207 пунктов.

Анализ ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву по степени ликвидности (таблица).

Баланс считается абсолютно ликвидным, когда выполняются следующие условия: А1? П1; А2? П2; А3? П3; А4? П4. Сложившиеся условия на анализируемом предприятии: А1? П1; А2? П2; А3? П3; А4? П4, т. е. баланс неликвиден, т.к. не выполняются условия по второй и четвертой группе ликвидности баланса.

Сравнение I и II групп статей актива и пассива баланса позволяет определить текущую ликвидность. Сумма наиболее ликвидных и быстро реализуемых активов на начало года составляла 207 250 тыс. тенге (22 969+184281), тогда как сумма наиболее срочных и краткосрочных обязательств 764 414 тыс. тенге (256 075+508339), что на 557 164 тыс. тенге больше платежных средств. На конец года платежный излишек составил 737 754 тыс. тенге (-20 807+758561).

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность. На начало и на конец года имелся недостаток платежных средств. На начало года его величина составляла 500 777 тыс. тенге, а на конец года 376 477тыс. тенге, однако платежный недостаток на конец года снизился в 1,3 раза.

Таблица 26 — Группа статей актива баланса по степени ликвидности и пассива по степени срочности их оплаты, по данным баланса за 2011 г. ТОО АФ «Родина».

Актив. | Сумма. | Пассив. | Сумма. | Платежный излишек, недостаток. | |||

на начало года. | на конец года. | на начало года. | на конец года. | на начало года. | на конец года. | ||

Наиболее ликвидные активы А1. | Наиболее срочные обязательства П1. | +233 106. | — 20 807. | ||||

Быстро реализуемые активы А2. | Краткосрочные обязательства П2. | +324 058. | +758 561. | ||||

Медленно реализуемые активы А3. | Долгосрочные обязательства П3. | — 500 777. | — 376 477. | ||||

Трудно реализуемые активы А4. | Постоянные обязательства П4. | — 56 387. | — 361 277. | ||||

ИТОГО: | ИТОГО: | х. | х. |

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность. На начало и на конец года имелся недостаток платежных средств. На начало года его величина составляла 500 777 тыс. тенге, а на конец года 376 477тыс. тенге, однако платежный недостаток на конец года снизился в 1,3 раза.

Сравнение итогов IV группы статей актива и пассива баланса показывает возможность предприятия покрыть обязательства перед его владельцами (собственниками).

На начало и на конец платежный недостаток составил 56 387 тыс. тенге и 316 277 тыс. тенге, соответственно, что свидетельствует об ухудшении финансового положения.

Проводимый по изложенной схеме анализ не всегда точно отражает фактическое положение предприятия на данный момент. Для определения комплексной оценки ликвидности баланса необходимо определить коэффициент общей ликвидности.

На начало года коэффициент общей ликвидности составил 0,5548, на конец — 0,6515, т. е. возросла на 0,096 пункта. Хотя коэффициент возрос, однако на начало и на конец года был ниже теоретического (0,9), что говорит о не платежеспособности предприятия.

Для определения платежеспособности необходимо исчислить коэффициенты ликвидности, определить отклонения и размер влияния на них различных факторов (таблица).

Таблица 27 — Показатели ликвидности текущих активов ТОО АФ «Родина».

Показатели. | на начало года. | на конец года. | изменения (+,-). | |

1. | Текущие активы: | |||

1.1. | Денежные средства и краткосрочные финансовые инвестиции. | — 2162. | ||

1.2. | Дебиторская задолженность и прочие активы. | |||

1.3. | ТМЗ + долгосрочные фин. инвестиции — расходы периода. | |||

2. | Краткосрочные обязательства: | |||

2.1. | Краткосрочные кредиты и займы. | — 256 075. | ||

2.2. | Кредиторская задолженность. | |||

2.3. | Прочие текущие обязательства. | |||

Коэффициент общей ликвидности. |