Системы управления затратами по видам деятельности

Большое значение имеет также исчисление показателя рентабельности персонала, представляющего собой отношение прибыли к среднегодовой численности промышленно-производственного персонала. При расчете этого показателя аудитором устанавливаются факторы, повлиявшие на изменение прибыли на одного работника и определяются темпы роста рентабельности персонала. Собранные доказательства отражаются… Читать ещё >

Системы управления затратами по видам деятельности (реферат, курсовая, диплом, контрольная)

Системы управления затратами по видам деятельности (activity-based cost ABС management systems) самым точным образом отслеживают косвенные расходы на вспомогательные (обеспечивающие) виды деятельности к отдельным продуктам, услугам и клиентам. Системы ABC используют простой двухступенчатый подход, который хотя и напоминает структуру традиционных систем производственного учета затрат, но все же является более общим. Традиционные системы производственного учета используют реальные подразделения или центры затрат для накопления и перераспределения затрат. Системы ABC используют виды деятельности для накопления расходов вместо центров затрат; иными словами, вместо того, чтобы спросить, как распределить расходы вспомогательного подразделения на производственный цех, разработчик системы ABC спрашивает, в каких видах деятельности участвуют ресурсы вспомогательного подразделения. Расходы этих ресурсов относятся к видам деятельности, исходя из того, какое количество их необходимо или используется для выполнения этих видов деятельности.

Показатели эффективности использования трудовых ресурсов (оценка их динамики, методика анализа факторов, влияющих на производительность труда и объем продукции). Оценка деятельности отдельных подразделений компании

Для анализа применяют аналитические процедуры, которые повышают качество аудита, способствуют более глубокому пониманию операций, совершаемых с трудовыми ресурсами. Вид аналитических процедур (простое сравнение, выявление тенденций, установление количественных взаимосвязей между показателями) зависит от цели их проведения, доступности информации, необходимой для их проведения и объекта изучения. Источниками информации, используемыми аудитором для анализа, являются план по труду, форма № 1-Т «Отчет по труду», форма № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров по движению рабочих, оперативная отчетность цехов, связанная с трудовыми ресурсами. Аудиторский анализ трудовых ресурсов может предусматривать оценку обеспеченности предприятия трудовыми ресурсами и движение рабочей силы; оценку эффективности использования рабочего времени; изучение производительности труда; изучение расходов на заработную плату; оценку эффективности использования фонда заработной платы.

При анализе трудовых ресурсов аудитору необходимо оценить обеспеченность предприятия и его структурных подразделения трудовыми ресурсами в целом, а также по категориям и профессиям; изучить изменение структуры персонала предприятия и соотношения между основными и вспомогательными рабочими. Особое внимание уделяется соблюдению нормативов численности, качественному составу работающих (возраст, образование, стаж), соответствию выполняемой работы квалификации рабочих. Поскольку качественный состав работающих зависит от движения рабочей силы, то целесообразно рассчитать коэффициенты оборота по приему и выбытию работающих, а также коэффициент текучести. Необходимо изучить причины, вызвавшие увеличение коэффициента текучести, и предложить мероприятия по его снижению.

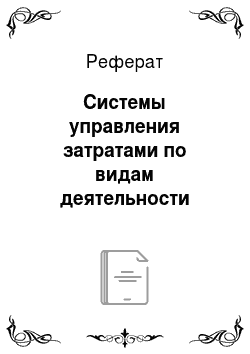

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

где — тарифный разряд; - численность рабочих; - объем работ каждого вида.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему рабочих (Кпр):

коэффициент оборота по выбытию (Кв):

коэффициент текучести кадров (Кт):

коэффициент постоянства состава персонала предприятия (Кп.с):

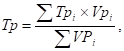

Одним из важных условий рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени, проводимое по каждой категории работников, по каждому производственному подразделению и в целом по предприятию. Полноту использования трудовых ресурсов аудитору можно оценить по количеству отработанных дней и часов одним работником за проверяемый период времени, а также по степени использования рабочего времени. Особое внимание при этом обращается на целодневные и внутрисменные потери рабочего времени. Они могут быть вызваны прогулами, простоями из-за неисправности оборудования и машин, отсутствия работы, сырья, материалов, электроэнергии. Уменьшение потерь рабочего времени служит резервом увеличения производства продукции, а следовательно, снижения себестоимости. Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Аудитору необходимо оценить производительность труда и факторы, повлиявшие на нее, определить резерв повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Рисунок 1 — Структурно-логическая модель факторной системы производительности труда.

Анализ выработки начинается с оценки динамики этого показателя, для чего используют показатели темпов роста и темпов прироста производительности труда. Далее определяют размер влияния определенного круга факторов на изменение производительности труда.

Факторная модель выработки одного работника промышленно-производственного персонала в зависимости от выработки рабочих и их удельного веса в общей численности персонала выглядит следующим образом:

ВППП = УР ВР = ,.

где: ВППП — средняя выработка на одного работника промышленно-производственного персонала;

УР — удельный вес рабочих в общей численности промышленно-производственного персонала;

ВР — средняя выработка одного рабочего;

ЧР — среднесписочная численность рабочих.

Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

.

Расчет влияния данных факторов производится одним из способов детерминированного факторного анализа.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

.

Особенно тщательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, определяющего уровень среднедневной и среднегодовой выработки рабочих. Величина этого показателя зависит от многих факторов: степени механизации производственных процессов, квалификации рабочих, их трудового стажа и возраста, организации труда и его мотивации, техники и технологии производства, экономических условий хозяйствования и др.

Весьма эффективен при изучении влияния факторов на уровень среднечасовой выработки корреляционно-регрессионный анализ. В многофакторную корреляционную модель среднечасовой выработки можно включить следующие факторы: фондовооруженность или энерговооруженность труда; средний тарифный разряд рабочих средний срок службы оборудования, доля прогрессивного оборудования в общей его стоимости и т. д. Коэффициенты уравнения множественной регрессии покажут, на сколько рублей изменяется среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении.

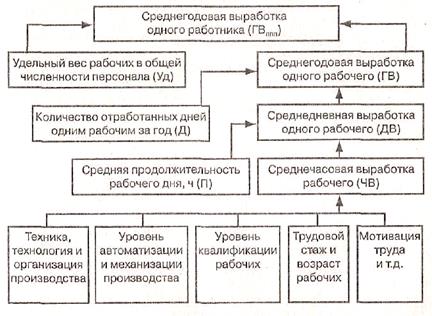

Изменение уровня среднечасовой выработки за счет определенного фактора () можно рассчитать и по следующей формуле:

.

где — процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим в текущем периоде:

.

Для определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности ППП:

.

Чтобы рассчитать влияние этих факторов на изменение объема выпуска продукции, прирост среднегодовой выработки работника за счет i-гo фактора следует умножить на фактическую среднесписочную численность ППП:

.

или изменение среднечасовой выработки за счет i-гo фактора умножить на фактическую величину продолжительности рабочего дня, количества отработанных дней одним рабочим за год, удельного веса рабочих в общей численности работников и среднесписочной численности работников предприятия:

.

Основными направлениями поиска резервов роста производительности труда могут быть увеличение выпуска продукции за счет более полного использования производственной мощности предприятия; сокращение затрат труда на ее производство путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь времени за счет улучшения организации производства, материально-технического снабжения и других факторов.

Снижение трудоемкости продукции — важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтех-мероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т. д.

Трудоемкость — затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается отношением фонда рабочего времени на изготовление i-го вида продукции к объему его производства в натуральном или условно-натуральном измерении.

Можно рассчитать и трудоемкость одного рубля продукции (общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпущенной продукции). Полученный показатель — обратный среднечасовой выработке продукции.

Большое значение имеет также исчисление показателя рентабельности персонала, представляющего собой отношение прибыли к среднегодовой численности промышленно-производственного персонала. При расчете этого показателя аудитором устанавливаются факторы, повлиявшие на изменение прибыли на одного работника и определяются темпы роста рентабельности персонала. Собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде записей об изучении и оценки постановки учета труда и организации внутреннего контроля, а также бланков, таблиц и протоколов, отражающих планирование, выполнение и изложение результатов аудиторских процедур.