Экономическая характеристика ооо «старт-плюс»

Обеспечивается его стратегическая направленность за счет централизации на высшем уровне принятия важнейших решений. Это создает наиболее благоприятные условия для разработки и осуществления единой технической, производственной и сбытовой политики, концентрации в необходимые моменты на решающем направлении всех ресурсов организации; Расчеты показывают, что в 2006 году по сравнению… Читать ещё >

Экономическая характеристика ооо «старт-плюс» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Старт-Плюс» (далее ООО «Старт-Плюс») было создано в 1998 году, как товарищество с ограниченной ответственностью «Старт». В 2001 году товарищество было реорганизовано в общество с ограниченной ответственностью «Старт-Плюс».

Вид деятельности — производство безалкогольной продукции (минеральная вода, фруктово-ягодные напитки, квас). Особенностью производимой и реализуемой продукции ООО «Старт-Плюс» является ее узкая специализация, поэтому предприятие не может устанавливать на реализуемую продукцию высокие наценки. Кроме этого, ООО «Старт-Плюс» реализует свою продукцию на товарном рынке с сильной конкуренцией производителей известных торговых марок («Пепси-Кола», «Спрайт» и др.). Это заставляет использовать как экстенсивные факторы производства для увеличения прибыли: рост производительности труда работников предприятия, увеличение эффективности использования основных производственных фондов, так и снижение уровня себестоимости продукции, в том числе и расходов на продажу.

Обществом является юридическое лицо и действует на основе Устава и Учредительного договора, имеет собственный баланс и расчетный счет.

Учредителями предприятия являются физические лица. Учредители определяют основных направлений социального и производственного (экономического) развития, утверждение планов и отчетов об их выполнении.

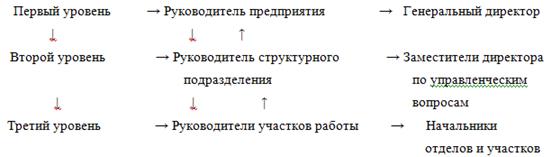

Руководство деятельностью предприятия ведет директор. Он самостоятельно решает вопросы деятельности предприятия.

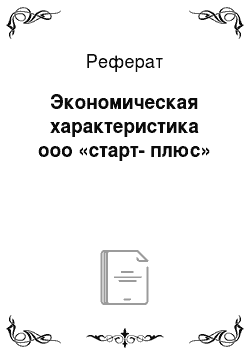

Организационная структура управления предприятием представлена на рис. 1.

Рис. 1 — Организационная структура ООО «Старт-Плюс»

Основное производство состоит из следующих цехов:

цех приготовления сиропа и купажа;

цех приготовления порошкообразных смесей для производства безалкогольных напитков;

квасной цех;

цех подготовки посуды к розливу (стеклотарный);

цех розлива бутылочной продукции.

Информация по учету расходов на продажу формируется в отделе сбыта, который функционально подчиняется коммерческому директору. Затем эта информация поступает директору ООО «Старт-Плюс», который направляет ее в бухгалтерию, подчиняемую главным бухгалтером.

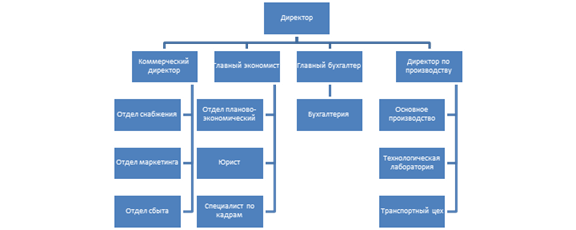

Общество использует функциональную структуру управления, которая предполагает, что процесс управления организуется в соответствии с функциями (задачами), решаемыми организацией (рис.2).

Рис. 2 — Структура управления ООО «Старт-Плюс»

Преимущества функционального подхода к построению управленческой структуры общества состоят в следующем:

в результате глубокой специализации возрастает качество управления основной деятельностью;

обеспечивается его стратегическая направленность за счет централизации на высшем уровне принятия важнейших решений. Это создает наиболее благоприятные условия для разработки и осуществления единой технической, производственной и сбытовой политики, концентрации в необходимые моменты на решающем направлении всех ресурсов организации;

исключается дублирование отдельных функций управления и обеспечивается его высокая экономичность;

за счет четкости связей до исполнителей без задержки доводятся управленческие решения.

В то же время функциональная структура управления обладает существенным недостатком, который имеется в ООО «Старт-Плюс» — звенья одного уровня не связаны между собой и для координации своих решений должны обращаться к высшим руководителям.

Экономические показатели деятельности предприятия за 2005 — 2006 г. г. представлены в табл.2.1. Источниками информации являются данные бухгалтерской отчетности: бухгалтерский баланс (форма № 1) за 2006 год и отчет о прибылях и убытках (форма № 2) за 2006 год (приложения 1 и 2).

Таблица 2.1 — Экономические показатели деятельности ООО «Старт-Плюс» за 2005 — 2006 г. г.

Показатель. | Ед. изм. | 2005 г. | 2006 г. | Абсолютные отклонения,. (+,-). | Темп роста 2006 г. к 2005 г. (%). |

Выручка от реализации продукции. | тыс. руб. | 42 488,7. | 49 706,6. | + 7217,9. | 117,0. |

Прибыль от реализации продукции. | ты с. руб. | +762. | 123,0. | ||

Среднегодовая стоимость основных производственных фондов. | ты с. руб. | +1293. | 105,0. | ||

Среднегодовая стоимость оборотных средств. | тыс. руб. | +392. | 106,3. | ||

Среднесписочная численность работников. | чел. | +6. | 105,0. | ||

в т.ч. основных рабочих. | чел. | +3. | 103,0. | ||

Производительность труда: | |||||

на одного работника. | тыс. руб. / чел. | 328,5. | 349,8. | +21,3. | 106,5. |

на одного рабочего. | тыс. руб. / чел. | 393,6. | 427,2. | +33,6. | 108,5. |

Фондоотдача. | руб./ руб. | 1,64. | 1,83. | +0,19. | 111,6. |

Как видно из табл.2.1, в анализируемом периоде наблюдается положительная динамика объемов производства и реализации продукции, прибыли от реализации.

Увеличиваются также среднегодовая стоимость основных производственных фондов и оборотных средств, растет численность персонала.

Показатель эффективности использования трудовых ресурсов (производительность труда на одного рабочего) за анализируемый период возрос в абсолютном выражении на 33,6 тыс. руб./чел., а в относительном (темп роста) — возрос на 108,5%.

При этом производительность труда на одного работника возросла на 21,3 тыс. руб./чел., что составляет темп роста 106,5%. Это свидетельствует о резервах увеличения эффективности производства продукции в ООО «Старт-Плюс».

Показатель эффективности использования основных производственных фондов (фондоотдача) за анализируемый период вырос на 0,19 руб./руб., темп роста равен 111,6%.

Рост показателей эффективности использования производственных ресурсов (фондоотдача, производительность труда) характеризует тенденцию экономического развития предприятия как положительную.

Учитывая тему работы, рассчитаем эффективность использования нематериальных активов предприятием ООО «Старт-Плюс».

Доходность нематериальных активов может быть определена только по результатам реализации продукции, произведенной с использованием лицензий. При этом результатом использования лицензий могут быть повышение цены реализованной продукции, полученной за счет повышения качества продукции, прирост выручки за счет повышения конкурентоспособности, экономия капитальных вложений за счет отказа от проведения собственных исследований, снижение текущих затрат за счет снижения норм расхода материалов и трудоемкости изготовления продукции и предоставления услуг.

Рассчитаем эффективность использования нематериальных активов по предприятию на основании бухгалтерской отчетности ООО «Старт-Плюс».

Таблица 2.2 — Эффективность использования нематериальных активов ООО «Старт-Плюс» в 2005 — 2006 г. г.

№ строки. | Показатели. | 2005 г. | 2006 г. | Тем роста 2006 год к 2005 году (в %). |

Среднегодовая стоимость нематериальных активов. | 174,4. | |||

Объем реализации продукции (работ, услуг) с использованием лицензии. | 117,0. | |||

Прибыль от реализации. | 123,0. |

Рассчитываем:

- 1) Рентабельность нематериальных активов как отношение прибыли к среднегодовой стоимости нематериальных активов (стр. 3: стр. 1).

- 2) Фондоотдачу нематериальных активов делением объема реализации на среднегодовую стоимость нематериальных активов (стр. 2: стр. 1).

- 3) Рентабельность продаж как частное от деления прибыли на объем реализации (стр. 3: стр. 2×100).

Таблица 2.3 — Показатели эффективности использования нематериальных активов.

№ строки. | Показатели. | 2005 г. | 2006 г. | Отчетный год в % к базовому (к 2005 г.). |

Рентабельность нематериальных активов. | 9,98. | 7,04. | 70,5. | |

Фондоотдача нематериальных активов. | 127,97. | 85,85. | 67,09. | |

Рентабельность продаж, %. | 7,80. | 8,20. | 105,12. |

Расчеты показывают, что в 2006 году по сравнению с 2005 г. эффективность использования нематериальных активов понизилась. Рентабельность снизилась с 9,98 тыс. руб. до 7,04 на 1 рубль нематериальных активов, или на -29,45%. Фондоотдача снизилась на 32,91%. В целом рентабельность продаж повысилась на 5,12%.

По результатам данного анализа можно рекомендовать следующие пути улучшения эффективности использования нематериальных активов:

- 1) рост объема реализации и прибыли;

- 2) расширения сбытовой сети,

- 3) изменения технологий за счет приобретения нового оборудования,

- 4) улучшения организации производственных процессов.