Содержание и процесс аудита расчётов с бюджетом по налогам и сборам

Данное представление основывается на сущностном значении налогового аудита, которое позволяет представить структуру налогового аудита, включающую внешний и внутренний налоговый аудит, осуществляемый как независимыми субъектами (без финансового интереса), так и субъектами с наличием финансового интереса. Для понимания сущности налогового аудита в широком значении, налоговым аудитом признается… Читать ещё >

Содержание и процесс аудита расчётов с бюджетом по налогам и сборам (реферат, курсовая, диплом, контрольная)

Понятие налогового аудита

Для понимания сущности налогового аудита в широком значении, налоговым аудитом признается любая проверка правильности исчисления и своевременности уплаты в бюджет налогов, вне зависимости от проверяющего субъекта, его целевой направленности и характера отношений с проверяемой организацией.

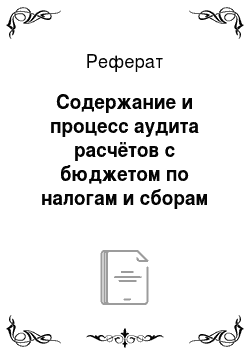

Данное представление основывается на сущностном значении налогового аудита, которое позволяет представить структуру налогового аудита, включающую внешний и внутренний налоговый аудит, осуществляемый как независимыми субъектами (без финансового интереса), так и субъектами с наличием финансового интереса.

Рис. 1 Структура налогового аудита

Исходя из данного подхода к пониманию природы налогового аудита возможна модель структуры налогового аудита, объединяющая воедино внутренний и внешний налоговый аудит (рис. 1).

Предлагаемый подход к пониманию структуры налогового аудита в широком значении позволяет рассматривать налоговый аудит как комплексное явление, связанное по своей сути с четырьмя группами субъектов, имеющих различные целевые направленности, полномочия и характер отношений с аудируемой организацией. Указанные факторы оказывают влияние на заинтересованность субъектов налогового аудита, что в свою очередь, обуславливает мотивацию, определяет поведенческое отношение субъектов и влияет на результативность налогового аудита.

Роль и значение налогового аудита заключается в снижении налоговых рисков деятельности организаций. Расчеты с бюджетом являются частью финансовых операций организации по выполнению обязательств перед государством. Это обусловливает необходимость соблюдения налогового законодательства, достоверного исчисления налогов, подлежащих уплате в бюджет. Таким образом, налоговый аудит является весьма важной аудиторской услугой, с помощью которой осуществляется своевременный контроль соответствия совершаемых операций нормам налогового законодательства. Осуществление налогового аудита способствует увеличению и рациональному использованию финансовых ресурсов хозяйствующих субъектов.

Например, аудит налога на добавленную стоимость актуален и для санаторно-курортных учреждений, в которых помимо деятельности, осуществляемой в рамках бюджетного финансирования, осуществляется коммерческая деятельность. В соответствии со ст. 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), налогоплательщик обязан вести раздельный учет таких операций.

При планировании и определении объема необходимых аудиторских процедур особенно важным является оценка аудиторского риска. При налоговом аудите наибольший интерес представляет собой оценка приемлемого аудиторского риска, так как в научной литературе практически отсутствуют исследования по данному вопросу. Для оценки рисков при осуществлении аудита НДС в организациях, совмещающих налоговые режимы, возможно использовать подход, используемый аудиторами для анализа рисков при проведении «общего» аудита, но с учетом ряда особенностей.