Анализ расчетов с поставщиками и подрядчиками и их влияние на финансовое состояние оао «агро-инвест»

Таким образом, задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики… Читать ещё >

Анализ расчетов с поставщиками и подрядчиками и их влияние на финансовое состояние оао «агро-инвест» (реферат, курсовая, диплом, контрольная)

Анализ дебиторской задолженности в ООО «Агро-Инвест»

В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства.

В силу специфики форм, скорости движения, закономерности возникновения эти виды оборотных средств не могут быть заранее рассчитаны и учтены подобно нормируемым оборотным средствам. Управление этими элементами оборотных средств осуществляется иными способами и методами. Хозяйствующие субъекты (а в государственном секторе — государство) имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотного капитала в целом. Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатели выполнения плана поставок по договорам, планов по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства.

Таким образом, задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов.

Важным фактором, стимулирующим сокращение средств в сфере обращения, является банковский кредит на пополнение оборотных средств, способствующий рациональному использованию не только нормируемых, но и ненормируемых оборотных средств.

Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах и может привести к напряженному финансовому состоянию.

Дебиторская задолженность может быть допустимой, то есть обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках и финансово-хозяйственной деятельности. В целях предотвращения потерь и, признания предприятия несостоятельным, каждый хозяйствующий субъект должен стремиться к всемерному сокращению дебиторской задолженности.

Существуют различные виды дебиторской задолженности:

товары отгруженные; расчеты с дебиторами за товары и услуги; расчеты по векселям полученным; расчеты с дочерними предприятиями, с бюджетом, с персоналом по прочим операциям; авансы, выданные поставщикам и подрядчикам; задолженность участников (учредителей) по взносам в уставный капитал; расчеты с прочими дебиторами.

Средства в товарах отгруженных составляют значительную долю всей дебиторской задолженности на предприятиях, производящих продукцию. Средства в товарах отгруженных образуются неизбежно, так как готовая продукция, находящаяся на складе, в установленные договором сроки отгружается потребителям. Однако в составе товаров отгруженных имеются неодинаковые по значению средства. Часть из них приходится на долю товаров отгруженных, сроки оплаты которых не наступили. По прошествии этих сроков и, наличию по-прежнему неплатежей, средства предприятия принимают форму товаров отгруженных, неоплаченных в срок покупателем, или товаров отгруженных на ответственном хранении у покупателя. Последние две группы свидетельствуют об отсутствии средств у покупателя или об отказе последнего от оплаты расчетных документов, что неизбежно вызывает внеплановое перераспределение оборотных средств у поставщиков и нарушение платежно-расчетной дисциплины.

Большой удельный вес неоплаченных счетов и других видов задолженности, тогда как платежи дебиторов в настоящее время — один из основных источников поступления средств фирмы — приводят к необходимости принятия соответствующих решений по управлению дебиторской задолженностью. Рассмотрим структуру дебиторской задолженности в табл. 4.

Таблица 4 — Структура дебиторской задолженности по срокам возникновения в ООО «Агро-Инвест».

Дата. | Всего, тыс. руб. | Дебиторы по срокам возникновения, дней. | ||||

Свыше 120 дней. | ||||||

На 1.01.09. | 8 536. | |||||

На 31.12.09. | 28 735. |

Данные показывают, что по сравнению с предыдущим периодом, удельный вес дебиторской задолженности со сроком возникновения свыше 120 дней снизился с 36% до 22,0%, что следует отнести к положительной тенденции эффективности управления оборотными средствами Общества.

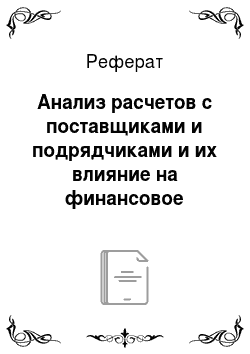

При анализе следует, прежде всего, оценить характер существующей дебиторской задолженности. При этом анализируется состав дебиторов, выявляются в их составе безнадежные долги. Подобная оценка проводится по группам дебиторов с различными сроками возникновения. При этом может быть составлена диаграмма, представленная на рис. 1.

Рисунок 1 — Оценка состояния дебиторской задолженности в ООО «Агро-Инвест».

Тенденция изменения дебиторской задолженности во времени показывает, как идет процесс старения задолженности и какова степень риска неплатежеспособности покупателей. По диаграмме можно судить, в какой период фирма ослабила внимание к дебиторам, в результате чего сумма долга возросла или осталась на прежнем уровне.

Анализ диаграммы показывает на необходимость эффективной работы по взысканию дебиторской задолженности, имеющей более 120 дней со времени образования.

Изучая историю возникновения дебиторской задолженности, произведена группировка по времени их возникновения. Чуть более 1 / 3 части дебиторской задолженности возникают в течение отчетного месяца и более 77% долга, числящиеся на счетах бухгалтерского учета за 2008 г. и имеют срок возникновения до 120 дней, и только 23% задолженности превышают четырехмесячный срок их возникновения. На 1 января 2009 года эта сумма достигает 6333 тыс. руб. Данные о состоянии дебиторской задолженности в ООО «Агро-Инвест» сведены в табл. 5.

Данные табл.1 показывают, что предприятие не получит 3498,8 тыс. руб., или 12,18% (3498,8×100 / 28 735) обшей суммы дебиторской задолженности.

Таблица 5 — Состояние дебиторской задолженности в ООО «Агро-Инвест» на 1 января 2009 г.

Дебиторы по срокам возникновения, дней. | Сумма дебиторской задолженности, тыс. руб. | Удельный вес в общей сумме, %. | Вероятность безнадежных долгов, %. | Сумма безнадежных долгов, тыс. руб. | Реальная величина задолженности, тыс. руб. |

0−30. | 32.48. | 2.5. | |||

30−60. | 10.44. | 3.0. | |||

60−90. | 19.49. | 8.0. | |||

90−120. | 15.55. | 11.5. | |||

120−150. | 9.51. | 15.0. | |||

150−180. | 6.96. | 40.0. | |||

180−360. | 3.48. | 55.0. | |||

360−720. | 1.62. | 70.0. | 325.5. | 139.5. | |

Свыше 720. | 0.47. | 95.0. | 128.3. | 6.7. | |

Итого. | 100.0. | 12.18. | 3498.8. | 25 236.2. |

Безнадежные долги могут быть покрыты за счет специально сформированных ресурсов, в частности за счет резерва по сомнительным долгам.