Методика анализа, планирования и факторы, влияющие на прибыль и рентабельность организации

Важной задачей анализа является изучение использования средств фондов накопления и потребления. Причем их средства имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном на расширение производства, его техническое перевооружение, внедрение новых технологий и т. д. Фонд социальной сферы направлен на решение коллективных нужд (расходы… Читать ещё >

Методика анализа, планирования и факторы, влияющие на прибыль и рентабельность организации (реферат, курсовая, диплом, контрольная)

Обобщающая оценка финансового состояния организации достигается на основе таких показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности характеризуют все стороны хозяйствования, зависят от производственной, снабженческой, сбытовой и коммерческой деятельности организации.

Анализ формирования и использования прибыли осуществляют в несколько этапов:

- 1) Анализ состава и динамики балансовой прибыли;

- 2) Анализ финансовых результатов от основных видов деятельности;

- 3) Анализ уровня среднереализационных цен;

- 4) Анализ финансовых результатов от прочих видов деятельности;

- 5) Анализ рентабельности деятельности организации;

- 6) Анализ распределения и использования прибыли.

Источники информации: данные бухгалтерской и статистической отчетности форма № 2 «Отчет о прибылях и убытках», форма № 3 «Отчет об изменении капитала», форма № 4 «Отчет о движении денежных средств», форма № 4-ф «Отчет о составе средств и источниках их образования», форма № 1-ф «Отчет о наличии и движении основных средств и других внеоборотных активов», форма № 4-у «Основные сведения об объеме производства продукции работ услуг по видам экономической деятельности», форма № 12-п «Отчет о производстве промышленной продукции (работ, услуг)», форма № 1-т «Отчет об использовании календарного фонда времени», данные финансового плана.

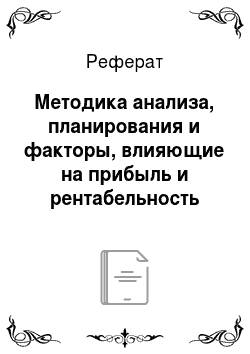

В анализе использую следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль. Схема формирования и факторы на них влияющие указаны на рисунке 1.2.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию организации в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Балансовая прибыль. | ||||

Прибыль от обычных видов деятельности. | Операционные финансовые результаты. | Чрезвычайные финансовые результаты. | Внереализационные финансовые результаты. | |

объем продаж. | Структура товарной продукции. | Цены реализации. | Себестоимость продукции. | Активы, полученные безвозмездно. |

Разница между полученными и уплаченными штрафами и пени по хозяйственным договорам. | ||||

Изменение переходящих остатков готовой продукции. | Качество товарной продукции. | |||

Выпуск товарной продукции. | Рынки сбыта продукции. | Поступления в возмещение убытков, причиненных предприятию. | ||

Неоплаченная отгруженная продукция. | Изменение цен на рынках сбыта. | Прибыль прошлых лет, выявленная в отчетном году. | ||

Инфляция. | Суммы кредиторской и депонентской задолженности, с истекшим сроком давности. | |||

Прибыль от аренды основных средств. | Курсовые разницы. | |||

Прибыль от предоставления в пользование нематериальных активов. | ||||

Суммы дооценки активов (кроме внеоборотных). | ||||

Прибыль от участия в уставных капиталах других организаций. | ||||

Прибыль от продажи основных средств, нематериальных активов, товарно-материальных ценностей. | Прочая прибыль от внереализационных операций. | |||

Прибыль от совместной деятельности (по договору простого товарищества). | ||||

Проценты по выданным займам и за непользование банком денежных средств на счете организации. |

Рисунок 1.2 — Схема формирования балансовой прибыли Основную часть прибыли производственной организации получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции зависит от четырех факторов первого уровня соподчиненности [15, с.20]: объема продаж продукции; ее структуры; себестоимости; уровня среднереализационных цен. Все эти факторы могут оказывать как положительное, так и отрицательное влияние.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка [7, с.61].

Прогнозирование прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах осуществляют вычитанием от условной выручки условной суммы затрат. Если организация производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке [17, с.12].

Выполнение плана по прибыли так же зависит от финансовых результатов деятельности, не связанных с реализацией продукции (финансовые результаты от операционных, внереализационных операций и чрезвычайных обстоятельств). Анализ служит для принятия управленческих решений и сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими организациями, организациями и учреждениями. Убытки от списания дебиторской задолженности возникают обычно в организациях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году свидетельствуют о недостатках бухгалтерского учета [10, c.150].

От грамотного распределения и использования прибыли организации зависит выполнение функций прибыли, что отражается на финансовом состоянии организации не в меньшей степени нежели формирование. Нормативно-правовая база, регулирующая формирование, распределение и использование прибыли состоит из следующих нормативных документов: Закон «О бухгалтерском учете и отчетности» № 3321 от 18 октября 1994 года [2], Закон «О организациях в Республике Беларусь» № 462-XII от 14 декабря 1990 года [1], Закон «О бюджете на 2013 год» № 430−3 от 26 октября 2012 года [3], Закон «О налогах на доходы и прибыль» № 1330-XII от 22 декабря 1991 года [4], План счетов бухгалтерского учета.

На основании Закона «О бухгалтерском учете и отчетности» строится бухгалтерский учет, который представляет собой упорядоченную систему сбора, обработки и обобщения информации о состоянии и движении объектов учета путем сплошного и документального отражения [2].

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы [3].

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия. Постановлением Совета Министров Республики Беларусь от 14 апреля 2007 г. № 487 «О вопросах распределения и использования чистой прибыли и расходов на потребление организациями в 2007 году» определены:

- * периодичность реформации финансового результата деятельности;

- * порядок (последовательность) распределения прибыли;

- * размеры (нормативы) использования прибыли на потребление [6, c.207].

Для правильности отражения в бухгалтерском учете установленного правительством порядка распределения и использования прибыли Министерством финансов Республики Беларусь утверждено постановление от 14 мая 2007 г. № 76 «Об утверждении Инструкции о порядке отражения в бухгалтерском учете и отчетности распределения и использования чистой прибыли и связанных с ее расчетом доходов и расходов организаций в 2007 году» (далее — Инструкция) [5].

После уплаты налогов прибыль распределяется следующим образом:

- — фонд накопления (расширение производства),

- — фонд социальной сферы (капитальные вложения в социальную сферу);

- — фонд потребления (материальное поощрение работников организации). Так же создается резервный фонд (расходы будущих периодов) [13, с.289].

Анализ выполнения плана по использованию прибыли позволяет выяснить причины отклонения от плана по каждому направлению использования прибыли. Основными факторами, влияющими на размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды. Затем исследуют влияние факторов изменения чистой прибыли на размер отчислений в фонды организации. Для этого прирост чистой прибыли за счет каждого фактора умножают на плановый коэффициент отчислений в соответствующий фонд.

Важной задачей анализа является изучение использования средств фондов накопления и потребления. Причем их средства имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном на расширение производства, его техническое перевооружение, внедрение новых технологий и т. д. Фонд социальной сферы направлен на решение коллективных нужд (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий). Фонд потребления — направлен на индивидуальное стимулирование (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т. д.). В процессе анализа устанавливается соответствие фактических расходов плановым, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов [8, с.200].

Факторный анализ рентабельности продаж позволяет определить степень влияния каждого фактора на изменение общих показателей. Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия [15, c.21].

Алгоритм анализа сохраняется для факторного анализа рентабельности инвестированного капитала. На этот показатель влияют: изменение балансовой прибыли и основного капитала Балансовая сумма прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг. В свою очередь на среднегодовую сумму основного и оборотного капитала влияют: объем продаж и скорости оборота капитала (коэффициента оборачиваемости), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Объем продаж сам по себе не оказывает влияния на уровень рентабельности, т. к с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

На рентабельность производства значительное влияние оказывают факторы регулирующие уровень себестоимости производственного процесса. Факторный анализ за счет изменения цены продукции и ее себестоимости может строится следующим образом.

K0 = (N0 — S0) / N0 (1.7),.

K1 = (N1 — S1) / N1 (1.8),.

DK = K1 — K0 (1.9).

где: К0 и К1 — рентабельность продукции базисного и отчетного периода, %;

N1, N0 — объем реализации продукции (работ, услуг), млн. руб.;

S1, S0 — себестоимость продукции (работ, услуг), млн. руб.;

DK — изменение рентабельности за анализируемый период, %.

Изменение за счет влияния каждого фактора определяется расчетом (по методу цепных подстановок):

DKN = (N1-S0) / N1 — (N0-S0) / N0 (1.10).

DKS = (N1-S1) / N1 — (N1-S0) / N1 (1. 11).

DK = DKN — DKS (1.12).

где: DK — изменение рентабельности за анализируемый период, %;

DKN — изменение рентабельности за счет объема реализации, %;

DKS — изменение рентабельности за счет себестоимости, %.

Таким образом, рентабельность продукции напрямую зависит от объема реализации, то есть выручки и себестоимости продукции. Для роста рентабельности необходимо выполнение одного из следующих условий: рост выручки при неизменной, либо снижающейся себестоимости; снижение себестоимости при постоянном объеме выручки; либо больший темп роста выручки по сравнению с темпом роста величины себестоимости. Рентабельность производственных активов моделируется по факторным зависимостям:

K П.К. = P / (F + E) = (P / NR) · (NR / (F + E)) (1.13).

где: K П.К. — рентабельность производственных активов, млн. руб.;

P — чистая прибыль, млн. руб.;

F — стоимость основных производственных фондов. млн. руб.;

E — средняя сумма оборотных средств, млн. руб.;

NR — выручка от реализации, млн. руб.

Данная формула раскрывает связь между рентабельностью фондов, производственных активов, рентабельностью реализации и фондоотдачей. Экономический смысл заключается в том, что формула прямо показывает пути повышения рентабельности, например при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов [18, с.16].

Стоит заметить, что при анализе факторов, определяющих уровень рентабельности по элементам формул, иногда искажается экономический смысл явлений, если не рассматривать их в комплексе с другими показателями. К примеру, любое увеличение средней стоимости основных производственных средств вызовет снижение уровня рентабельности. В действительности же технический прогресс сопровождается, как правило, увеличением фондовооруженности работников и величины ОПФ, что является главным условием повышения эффективности производства, в том числе и рентабельности [8, с.203].