Практическая часть.

Упрощенная форма бухгалтерского учета на малых предприятиях

Получены первичные документы от транспортной организации за доставку, разгрузку оборудования: — стоимость услуги; Реализованы ненужные предприятию материалы — выписаны товарная накладная и счет-фактура покупателю с учетом НДС. Согласно расчетной ведомости начислена заработная плата: — производственным рабочим за изготовление изделия А; За текущий месяц начислена амортизация: — по производственному… Читать ещё >

Практическая часть. Упрощенная форма бухгалтерского учета на малых предприятиях (реферат, курсовая, диплом, контрольная)

Остатки по бухгалтерским счетам синтетического учета на 1.01.2011 г. ООО «Глобус».

Содержание счета. | Вариант 3. |

1. Основные средства. | 100 000. |

2. Долгосрочные финансовые вложения. | 20 000. |

3. Нематериальные финансовые активы. | 48 500. |

4. Материалы, в т. ч. ТЗР. |

|

5. незавершенное производство, в т. ч. по изделию, А по изделию Б. |

|

6. Готовая продукция. | 340 000. |

7. Расчетный счет. | 600 000. |

8. Касса. | 10 000. |

9. Уставный капитал. | 460 000. |

10. Задолженность банку по краткосрочному кредиту. | 130 000. |

11. Износ основных средств. | |

12. Износ нематериальных активов. | |

13. Задолженность поставщикам. | 190 500. |

14. Нераспределенная прибыль прошлого года. | 154 000. |

15. Задолженность работникам по оплате труда. | 93 500. |

16. Задолженность перед фондами социального страхования и обеспечения. | 33 300. |

17. Задолженность по налогам и платежам. | 56 700. |

18. Резервный капитал. | 107 400. |

19. Дебеторская задолженность. | 25 200. |

Журнал хозяйственных операций за январь 2011 г. ООО «Глобус».

Содержание хозяйственной операции. | Сумма, руб. | Дебет. | Кредит. |

1. В соответствии с учредительными документами увеличен уставный капитал ООО «Глобус». | 40 000. | ||

2. Учрелителями ООО «Лада» на основании платежного поручения перечислены на расчетный счет ООО «Глобус» денежные средства в уставный капитал. | 10 000. | 75/1. | |

3. Учредителем согласно приходному ордеру К. И. Ивановым внесен в кассу предприятия вклад в уставный капитал. | 75/1. | ||

4. Оплачена часть краткосрочного банковского кредита с расчетного счета. | |||

5. Получен долгосрочный кредит, который зачислен на расчетный счет предприятия. | 1 000 000. | ||

6. Выданы из кассы денежные средства в подотчет П. П. Петрову на хозяйственные расходы. | 16 300. | ||

|

|

|

|

8. Приходный кассовый ордер. Возвращен остаток неиспользованного аванса Петровым. | |||

9. Получены в кассу с расчетного счета денежные суммы на командировочные расходы. | |||

10. Выданы из кассы денежные суммы коммерческому директору С. С. Сидорову на командировочные расходы. | |||

|

|

|

|

12. Возвращены в кассу не использованные денежные суммы коммерческим директором. | |||

13. Начислены проценты по полученному краткосрочному кредиту. Вся сумма отнесена на расходы предприятия до налогообложения. | 91/2. | ||

НДС. |

|

|

|

|

|

|

|

16. Приобретены материалы за наличный расчет в розничной торговле согласно товарному и кассовому чекам. | 27 584. | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22. По акту приема-передачи формы ОС-1 введено в эксплуатацию поступившее оборудование. | 08/4. | ||

|

|

|

|

|

|

|

|

|

|

| 01.1. 01.1. 01.2.

91/1. |

|

|

|

|

|

|

|

|

|

|

|

|

29. Начислены пособия по временной нетрудоспособности за счет средств предприятия. | |||

30. Начислены пособия по временной нетрудоспособности работникам предприятия за счет социального страхования. | 12 400. | 69/1. | |

|

|

|

|

|

|

|

|

33. Перечислены денежные суммы на специальный карточный счет. | 93 500. | ||

34. Зачислена заработная плата работникам на лицевые счета. | 93 500. | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41. Предъявлены покупателям расчетно-платежные документы по отгруженной продукции по рыночной цене с учетом НДС. | 523 094. | 90/1. | |

42. Одновременно списывается фактическая себестоимость отгруженной готовой продукции. | 346 000. | 90/2. | |

43. Начислен НДС (18%) от суммы реализуемой продукции. | 90/3. | ||

|

|

|

|

45. Списываются коммерческие расходы, относящиеся к реализуемой продукции. | 14 600. | 90/7. | |

46. Выявляется финансовый результат от продажи продукции. | 90/9. | ||

47. Поступила частичная оплата за реализуемую продукцию. | 300 000. | ||

48. По платежным поручениям списана с расчетного счета задолженность поставщикам. | 172 800. | ||

|

|

|

|

50. Определяется сумма НДС, подлежащая предъявлению к зачету в бюджет. | |||

|

|

|

|

52. Поступил на расчетный счет штраф за нарушение условий поставки материалов. | 29 850. | 91/1. | |

53. По справке бухгалтерии начислен налог на имущество предприятия. | 47 000. | 91/2. | |

54. Сумма налогооблагаемой прибыли. | ; | ; | |

55. Начислен налог на прибыль. | |||

56. Произведены отчисления в резервный капитал предприятия в размере 5% от чистой прибыли текущего года. | |||

57. В результате инвентаризации выявлены материалы, пришедшие в негодность по причине несоблюдения условий их хранения. | |||

58. Сумма недостачи списана за счет чистой прибыли предприятия текущего года. | |||

59. Приобретены акции другого предприятия с целью получения процентов. | 300 000. | ||

60. Денежные суммы за приобретенные акции перечислены с расчетного счета предприятия. | 300 000. | ||

61. Производится закрытие счета 91. |

1. Расчет к операции № 8

Опрец.№ 8=операц.6 — итог операц.№ 7.

Операц.№ 8=16 300-(8000+1440+900+3500)=2460 руб.

2. Расчет к операции № 12

Операц.№ 12=операц.№ 10-операц.№ 11.

Операц.№ 12=8000-(4357+2100+500)=1043 руб.

3. Расчет к операции № 22

Операц.№ 22=операц.№ 19.1+операц.№ 20.1+операц.№ 21.1.

Операц.№ 22=1 242 867+15600+12 360=1 270 827 руб.

4. Расчет к операции № 25.3

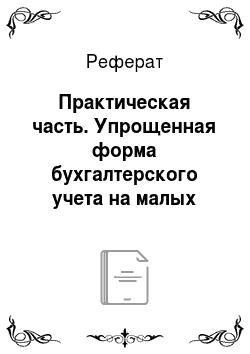

Операц.№ 25.3=операц.№ 25.1- операц.25.2.

Операц.№ 25.3=70 000 — 4000=66 000 руб.

5. Расчет к операции № 25.6

Операц.№ 25.6=.

Операц.№ 25.6= руб.

6. Расчет к операции № 25.7.

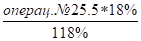

Операц.№ 25.7=операц.№ 25.5 — (операц.№ 25.3+ операц.№ 25.4.1+ операц.№ 25.6).

Операц.№ 25.7=100 300 — (66 000+3500+15 300)=15 500 руб.

Дт 91 Кт. | |

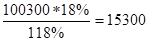

7. Расчет к операции № 27

Средний %ТЗР=.

Средний %ТЗР=.

7.1 Сумма ТЗР на изд. А (операц.№ 27.1)=.

Сумма ТЗР на изд. А= операц.№ 26.1средний % ТЗР=336 000,118=3965 руб.

- 7.2 Сумма ТЗР на изд. Б (операц.№ 27.2) = операц. № 26.2средний % ТЗР= 320 000,118 = 3776 руб.

- 8. Расчет к операции № 31

Операц.№ 31.1= операц.№ 28.1 0,34=24 780 0,34=8425 руб.

Операц.№ 31.2= операц.№ 28.2 0,34=25 000 0,34 = 8500 руб.

Операц.№ 31.3=(операц.№ 28.3+операц.№ 28.4)0,34=(12 640+10780)0,34= 7963 руб.

Операц.№ 31.4= операц.№ 28.5 0,34=52 800 0,34= 17 952 руб.

9. Расчет к операции № 38.1

Дт 25 Кт. | |

операц.№ 23.3 7621. | операц.№ 38.1=31 966. |

операц.№ 26.3 4800. | операц.№ 38.2=32 308. |

операц.№ 28.3 12 640. | |

операц.№ 28.4 10 780. | |

операц.№ 31.3 7963. | |

операц.№ 35.1 19 200. | |

операц.№ 37.3 1270. | |

Операц.№ 38.1=28.1 Краспр=24 780 1,29= 31 966 руб.

Операц.№ 38.2 = итог по Дт25 — итог 38.1=64 274 — 31 966=32 308 руб.

10. Расчет к операции № 39

Дт 26 Кт. | |

операц.№ 7.1 900. | операц.№ 39.1=67 154. |

операц.№ 7.2 3500. | операц.№ 39.2=67 685. |

операц.№ 11.1 4357. | |

операц.№ 11.2 2100. | |

операц.№ 11.3 500. | |

операц.№ 23.4 8710. | |

операц.№ 23,5 230. | |

операц.№ 24.1 7990. | |

операц.№ 26.4 3200. | |

операц.№ 28.5 52 800. | |

операц.№ 31.4 17 952. | |

операц.№ 35,2 17 600. | |

операц.№ 36.1 15 000. | |

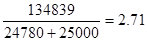

Краспред=.

Операц.№ 39.1=24 780 2,71= 67 154 руб.

Операц.№ 39.2=134 839 — 67 154=67685 руб.

11. Расчет к операции № 40.1(А)

Дт 20.1 Кт. | |

операц.№ 5 20 000. | 150 663. |

операц.№ 23.1 4233. | |

операц.№ 26.1 33 600. | |

операц.№ 27.1 3965. | |

операц.№ 28.1 24 780. | |

операц.№ 31.1 8425. | |

операц.№ 37.1 1540. | |

операц.№ 38.1 31 966. | |

операц.№ 39.1 67 154. | |

150 663. |

Фактическая себестоимость=20 000+175 663−25000(остаток)=150 663 руб.

12. Расчет к операции № 40.2(Б)

<…

Дт 20.2 Кт. | |

операц.№ 5 10 000. | |

операц.№ 23.2 2677. |