Проверка документального оформления, обоснования и учета отпуска готовой продукции

Ревизией установлено, что передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается номер цеха-сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма. Приемо-сдаточная накладная подписывается представителем цеха, сдавшего продукцию, кладовщиком, принявшим… Читать ещё >

Проверка документального оформления, обоснования и учета отпуска готовой продукции (реферат, курсовая, диплом, контрольная)

Ревизией установлено, что передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается номер цеха-сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма. Приемо-сдаточная накладная подписывается представителем цеха, сдавшего продукцию, кладовщиком, принявшим ее на склад, работником отдела технического контроля, а также начальником цеха-сдатчика. При этом на форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.

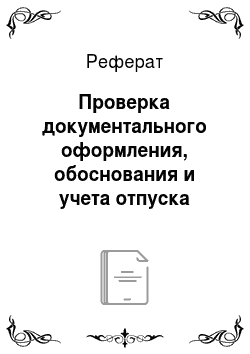

На Дятловском сыродельном заводе применяется накопительная приемосдаточная накладная (табл. 2.2). В ней производятся записи в течение нескольких дней и по нескольким изделиям.

Таблица 2. Приемо-сдаточная накладная № 446 на продукцию, законченную производством, комплектную и отвечающую техническим условиям (условиям ГОСТа, договора), за октябрь 2008 г. Организация Дятловский сыродельный завод.

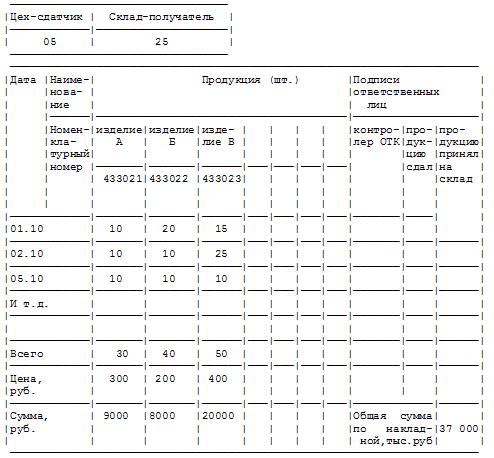

Ввиду того, что на исследуемом предприятии готовую продукцию передают из цеха на склад многократно в течение смены, кроме накладной применяется приемо-сдаточная ведомость (масло крестьянское, сыр плавленый). Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета. При использовании приемо-сдаточной ведомости сокращается количество выписываемых накладных, трудоемкость их оформления и бухгалтерского учета. Ревизией установлено, что для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость (табл.2.3), в которую из сдаточных накладных и актов переносятся данные о количестве выпущенных изделий за смену или рабочий день с указанием даты и номера документа, проставляется учетная цена (плановая (нормативная) себестоимость или продажная цена).

Таблица 3. Ведомость выпуска готовой продукции за октябрь 2008 г. Дятловским сыродельным заводом (цех 05).

Таким образом, в ведомости приводятся данные о фактической производственной себестоимости по видам продукции, которые берутся из аналитического учета основного и вспомогательного производств (ведомости сводного учета издержек производства и калькуляции себестоимости продукции). Затем в накопительной ведомости определяется фактическая себестоимость всей выпущенной и сданной на склад готовой продукции.

Фактическая производственная себестоимость выпуска из производства продукции по предприятию в целом исчисляется в журнале-ордере № 10 (раздел 2 «Расчет себестоимости товарной продукции»). Поэтому данные накопительной ведомости о фактической себестоимости должны быть сверены с данными раздела 3 журнала-ордера № 10.

Данные накопительной ведомости используются для отражения выпуска продукции на синтетических счетах и ведения стоимостного аналитического учета готовой продукции на складе.

На исследуемом предприятии для учета наличия и движения готовой продукции на складе применяется счет 43 «Готовая продукция», по дебету которого отражаются, остаток продукции на складе на начало и конец отчетного периода, и ее приход из производства, а по кредиту — расход продукции, отпуск ее со склада.

Ревизией синтетического учета готовой продукции отклонений и необоснованного и списания объемов продукции из производства на склад не установлено (табл. 2.4).

Таблица 4. Синтетический учет готовой продукции (остатки, обороты).

период. | Дебетовый оборот. | Кредитовый оборот. | Сальдо на 01.01.2008. | ||||

журнал по счету 43. | ведомость 16. | главная книга. | журнал по сч.43. | ведомость 16/1. | главная книга. | ||

Остаток на 01.01.2007 год: 1 027 210 220. |

|

|

|

Вывод: расхождений в синтетических данных, отраженных в синтетических регистрах бухгалтерского учета, не установлено.

В ходе ревизии документального оформления, обоснования и учета отпуска готовой продукции нарушений действующего законодательства не установлено. При этом следует отметить, что завершающей стадией учета выпуска продукции является отражение данных в журнале-ордере № 10/1 по корреспондирующим счетам и в разделе 3 журнала-ордера № 10. Данные для этого берутся из ведомостей сводного учета затрат на производство и накопительной ведомости выпуска продукции.