Краткая организационно-экономическая характеристика предприятия (ГП «Кировский завод» Сельмаш")

Завод «Сельмаш» является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, расчетный и др. счета в банках, может от своего имени заключать договоры, приобретать имущественные и личные неимущественные права и т. п. Завод действует на основании Устава в соответствии с Законом РФ «О предприятиях и предпринимательской деятельности». Завод «Сельмаш» является государственным… Читать ещё >

Краткая организационно-экономическая характеристика предприятия (ГП «Кировский завод» Сельмаш") (реферат, курсовая, диплом, контрольная)

Завод «Сельмаш» является государственным предприятием, зарегистрированным в ведении Министерства общего машиностроения СССР 10 мая 1943 г. и переданным в ведение Министерства промышленности Российской Федерации в соответствии с Указом Президента РФ в 1991 г. В настоящее время завод находится в ведении Министерства оборонной промышленности РФ.

Завод «Сельмаш» зарегистрирован как государственное предприятие с федеральной собственностью администрацией Ленинского района г. Кирова.

Юридический адрес завода — 610 014, г. Киров, ул. Щорса, 66.

Завод «Сельмаш» является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, расчетный и др. счета в банках, может от своего имени заключать договоры, приобретать имущественные и личные неимущественные права и т. п. Завод действует на основании Устава в соответствии с Законом РФ «О предприятиях и предпринимательской деятельности» .

Кировский завод «Сельмаш» является одним из крупнейших специализированных предприятий оборонной отрасли. До 1993 г. на заводе выполнялись крупные оборонные заказы, объем которых составлял 93% всей выпускаемой продукции (в настоящее время указанный показатель снизился до 4,5%).

Завод «Сельмаш» — крупное современное диверсифицированное предприятие, которое в настоящее время специализируется на выпуске различного оборудования и товаров народного потребления.

Завод располагает следующими производствами:

- — литье из серого чугуна, стальное литье по выплавляемым моделям, литье под давлением из алюминиевых сплавов;

- — горячая и холодная штамповка листовых и объемных заготовок из стального и алюминиевого проката на кривошатунных и гидравлических прессах усилием от 63 до 6300 кН;

- — штамповка пустотелых цилиндрических заготовок различной конфигурации весом до 80 кг на продольно-прошивных станках с производительномстью 200 шт./час;

- — прессование деталей методом порошковой металлургии;

- — механическая обработка деталей с высокой точностью на современном оборудовании;

- — литье под давлением различных марок пластмасс на термопластавтоматах с объемом впрыска от 60 г до 50 кг;

- — нанесение различных гальванических и лакокрасочных покрытий на

- — автоматизированных и механизированных линиях: цинкование, никелирование, хромирование, лужение, оксидирование, анодирование, фосфатирование, покрытие под бронзу и старинную медь, а также грунтование методом электроосаждения, напыления;

- — изготовление приспособлений, точных многопозиционных штампопрессформ, режущего и мерительного инструмента.

Завод «Сельмаш» производит и реализует:

- — замки врезные, висячие, накладные, гаражные, кодовые повышенной секретности;

- — механические противоугонные устройства, применяемые для автомобилей и веломототранспорта при их безгаражном хранении;

- — изделия хозяйственно-бытового назначения из пластмасс, металла и комбинированных материалов;

- — сейфы для банков и офисов;

- -лильные, деревообрабатывающие, электродвигатели конденсаторные, автоподъемники);

- — оборудование для агропромышленного комплекса (косилки ротационные, гребнеобразователи, культиваторы, комбайн «Велес-2»).

Кадровый состав предприятия составляют около 3500 квалифицированных сотрудников: конструкторов, инженеров и рабочих. В связи с диверсифицированной структурой завод располагает кадрами, имеющими высокую квалификацию в области металлообработки, наладки и эксплуатации сложного оборудования, планирования и контроля производства.

В настоящее время завод переживает не лучшие времена, как и большинство предприятий ВПК, хотя в отличие от многих предприятий этой отрасли за последние десятилетия активно развивал и постоянно пополнял производственную номенклатуру за счет расширения выпуска продукции производственно-технического назначения и ТНП.

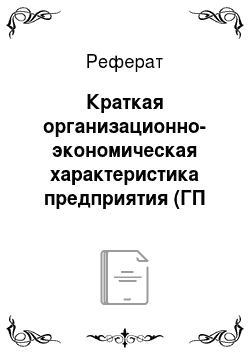

Тяжелое финансово-экономическое положение предприятия начало складываться с 1994 г., когда заводом не была получена ожидаемая всеми оплата госзаказа в сумме около 30 млрд руб. в действовавших ценах (которая, кстати, так и не получена до сих пор). В этой ситуации для завода прибегать к игнвестициям государства являлось абсурдом, т.к. просить помощи у тех, кто не выплатил законно причитающийся долг, да еще на возвратной основе под проценты, — это значит у должника просить взаймы. Поэтому в 1994 г. руководство и коллектив завода решили разработать и осуществить нетрадиционную организационную структуру управления хозяйственной деятельностью предприятия. Было предложено внедрение и использование фактора личной заинтересованности в конечных результатах производственных подразделений, т. е. поллучения ими части прибыли от хозяйственной деятельности в самостоятельное распоряжение. Для этого низовое управленческое звено, т. е. начальники цехов, мастера, руководители цеховых служб создали ТОО вне завода и заключили договоры о совместной деятельности без образования юридического лица с заводом «Сельмаш». Со стороны завода в совместную деятельность были предложены в пользование основные и оборотные средства, трудовое участие, интеллектуальный потенциал, а со стороны ТОО — оборотные средства, трудовое участие, управление. Все это было создано только в рамках производства ТНП и продукции производственно-технического назначения. Получившаяся «новаторская» оргструктура управления выглядела следующим образом (схема 1).

Схема совместной деятельности завода «Сельмаш» и товариществ (вариант 1).

1, 2. .. 25 — балансы совместной деятельности .

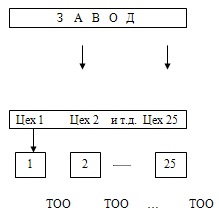

В результате такой структурной перестройки в 1994 г. у завода появилась возможность продолжать производственную деятельность, т. е. закупать сырье, материалы, выплачивать заработную плату и производить текущие платежи в бюджет. По завершении года работы, помимо положительных моментов выявился ряд недостатков, которые мешали улучшению финансово-экономического состояния завода. Так, по договору ведения общих дел, т. е. балансов, были получены товариществам, что, в свою очередь, создало внутризаводскую кооперацию, т.к. в технологическом цикле изготовления продукции присутствовали несколько ТОО. Такая хозяйственная деятельность привела к увеличению налоговых платежей и, естественно, к уменьшению прибыли. Помимо этого, участники, ведущие балансы, вынуждены были заниматься снабженческими, сбытовыми, бухгалтерскими, маркетинговыми и др. функциями, с выполнением которых были не в силах справиться, в силу отсутствия у них соответствующих служб. При этом заводские службы, имея соответствующий опыт, информационное и материальное обеспечение, вынуждены были сокращаться, т.к. их функции перешли к ТОО. Кроме этого, из-за ведения учетной политики по совместной деятельности товариществами искажалась заводская отчетность (все затраты и платежи в бюджет учитывались на балансах ТОО), что негативно повлияло на общие финансовые показатели предприятия. Проанализировав все достоинства и недостатки реформирования оргструктуры, руководство завода и ТОО решили изменить схему ведения совместной деятельности следующим образом. Ведение общих дел и баланса всей совместной деятельности было поручено заводу, что позволило задействовать весь технический, технологический, коммерческий и интеллектуальный потенциал заводских служб и отражать финансовые результаты от совместной деятельности в заводской отчетности. Товариществам было поручено только управление производственной деятельностью по договору товарной номенклатуры. Интерес ТОО при такой организационной структуре выражается в максимальном снижении себестоимости и выпуске продукции, пользующейся устойчивым спросом на товарном рынке, поскольку они получают часть прибыли от реализации производимой ими товарной продукции. Помимо товариществ, созданных на основе производственных подразделений (цехов), было решено создать ООО на базе соответствующих коммерческих служб (снабжения, сбыта, финансов, маркетинга), которому было поручено управление всеми делами в сфере маркетинга по совместной деятельности, т. е. изучение рынка, обеспечение конкурентоспособности продукции, разработка стратегии охвата рынка, поиск каналов распределения продукции, ведение рекламной работы, постановка сервисного и послепродажного обслуживания и т. д. С учетом спроса целевого рынка ООО брало на себя разработку стратегии производственно-сбытовой деятельности в рамках договора о совместной деятельности по производству продукции. Для управления всей совместной деятельностью был создан координационный совет из руководителей ТОО и завода, в функции которого входило решение всех хозяйственных вопросов и распределение прибыли, полученной в результате совместной деятельности. При такой структуре управления схема совместной деятельности приобрела следующий вид.

Схема совместной деятельности завода «Сельмаш» и товариществ (вариант 2).

Естественно, в настоящее время данная оргструктура уже не имеет той формы, которая была изначально, многие ТОО ликвидированы (т.е. снова влились в заводскую структуру), но отдельные еще продолжают выполнять свои функции, они стали более самостоятельными, а некоторые вообще отделились от заводской структуры, хотя и располагаются на заводских площадях, но на основании аренды (например, ГУП «Спецоборудование»).

Основные технико-экономические показатели деятельности завода «Сельмаш» в динамике за 1997;1999 гг. приведены ниже в табл. 3.

Таблица 3 Технико-экономическая характеристика завода «Сельмаш» тыс. руб.

Показатели. | 1997 г. | 1998 г. | 1999 г. |

Общий объем реализации. | 1 378 172,4. | 1 252 884,0. | 1 044 070,0. |

Себестоимость реализации. | 1 123 339,4. | 1 080 134,0. | 939 247,0. |

Прибыль от реализации. | 254 833,0. | 172 750,0. | 104 823,0. |

Рентабельность реализации, %. | 18,49. | 13,79. | 10,04. |

Среднесписочная численность, чел. | |||

Норма выработки на одного работающего, руб. | |||

Фондовооруженность, руб. | |||

Фондоотдача, руб. | 7,05. | 5,29. | 4,90. |

Как видно из данных табл. 3, в течение трех последних лет на предприятии наблюдалось постоянное снижение объема реализации, соответственно, уменьшалась и прибыль от реализации, падала рентабельность реализации. Себестоимость реализованной продукции также снижалась, но изменение этого показателя связано напрямую с общим падением объема реализации, а не с работой предприятия по общему снижению себестоимости. Некоторое увеличение фондовооруженности связано с уменьшением численности работающих, которое происходило медленнее, чем снижение общего объема реализации и в итоге вызвало снижение показателя выработки на одного работающего.

В целом за рассматриваемый срок происходило постоянное ухудшение финансово-экономических показателей деятельности завода и необходимо кардинальное изменение стратегии развития предприятия (поиск новых рынков, работа над ассортиментом и пр.).