Структура развития российского рынка грибов

Для российских производителей ситуация на рынке культивированных грибов достаточно сложная. Интересы потребителей не всегда совпадают с возможностями производителей, а в ряде случаев последние просто игнорируют потребителей. Как показали исследования, большая часть потребителей предпочитает шампиньоны, покупает грибы относительно редко в пределах 0,6 — 1 кг за одну покупку, преимущественно… Читать ещё >

Структура развития российского рынка грибов (реферат, курсовая, диплом, контрольная)

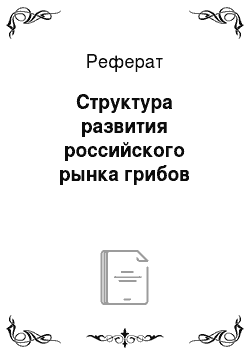

Объем потребления грибов в России в 2003 году составил около 500 тыс. тонн, т. е. 3 кг на человека, в то время как даже в США эта цифра не превышает 2,5 кг. Рынок культивируемых грибов в 2003 году составил примерно 40−50 тыс. тонн, из которых около 9 тыс. было произведено в России. Объем рынка замороженных грибов за этот же период составил 15 тыс. тонн, включая импорт. Объем импорта на рынке составляет около 80%. Основные импортеры консервированных грибов в Россию — Нидерланды, Польша, Германия, Китай, Франция, Болгария и другие (см. рисунок 1). Основная часть импортных грибов употребляется в консервированном виде (63%), хотя доли свежих и консервированных грибов достаточно велики (соответственно, 26 и 11%). Связано это в первую очередь с тем, что данная ниша еще не освоена российскими фирмами. Больше всего потребителю известны польские марки, представленные на российском рынке довольно широко: Hortex, Hortino, Zgoda. Что касается грибов российского производства, то большая их часть выращивается в агрокомплексах Подмосковья и Верхнего Поволжья. Основными производителями являются компания «Ледово» (марка Снежана), «Хладокомбинат Западный» (4 сезона), «Ледяной мир» (Смак), Томская продовольственная компания (Живица). Впервые эту продукцию в России начала производить группа компаний «Лёдово», построив собственный агрокомплекс. Наиболее развито производство шампиньонов — их доля составляет 86,7% (доля вешенки — 13,3%). География выращивания шампиньонов обширна, но основное производство сосредоточено в Подмосковье (49%) и Верхнем Поволжье (45%). Явно прослеживаются два принципа размещения производства: близость к основным рынкам сбыта (Москва, Санкт-Петербург) и к производственной базе — опустевшим животноводческим комплексам и фермам (а их, как известно, много и в Московской области, и в Верхнем Поволжье), специализирующимся на скотоводстве. Что касается вешенки, то ее также в основном производят в Подмосковье — 25%, и в Верхнем и Среднем Поволжье — 24%. Число основных производителей шампиньонов во всех регионах относительно невелико. Но производители вешенки, в отличие от производителей шампиньонов, маленькие грибоводческие хозяйства.

У производства грибов в России большие перспективы роста. Об этом говорит хотя бы тот факт, что за последние 5 лет производство культивируемых грибов у нас в стране выросло на 38%. Однако потребительский спрос растет еще более ударными темпами — до 50% в год. Помимо грибных традиций этому способствует еще и тот факт, что население все больше осознает ценность экологически чистых продуктов и здорового питания. Наиболее распространенная частота потребления грибов — 1 раз в месяц и реже (74%). Доля граждан, потребляющих грибы несколько раз в месяц, составляет 20%, не реже 1 раза в неделю 6%.

Но известно, что сами консервы неравноценны по качеству и ценовому позиционированию на рынке. Здесь четко выделяются два ценовых сегмента: относительно дешевые консервы, рассчитанные на массового потребителя (оптовая цена — $ 0,4 — 1,2 за кг), и более дорогие (оптовая цена — $ 2,8 — 4 за кг). В первый сегмент попадают грибы, импортированные из Болгарии, Италии, Франции, Дании, Германии, Голландии, Венгрии, Польши, Испании, Норвегии, Литвы и Китая. Дорогие консервы производят страны, занимающие самые незначительные доли в поставках грибных консервов на российский рынок: Бельгия, Словакия, Словения, Финляндия, Австрия, США, Южная Корея. Торговая наценка в розничной торговле составляет от 15 до 200% в зависимости от ценовой политики конкретного магазина или торговой сети. Крупнейшим потребителем импортных грибных консервов является Москва (67%), доля Санкт-Петербурга существенно меньше (17%), а доли других регионов очень незначительны (2 — 4%). Это объясняется более высокими доходами в столице, наличием определенных групп потребителей, готовых питаться качественно без усилий по приготовлению продуктов.

Свежие культивированные грибы также занимают значительную долю в импорте в Россию, а если учесть соотношение импорта и собственного производства, то зарубежная продукция составляет серьезную конкуренцию отечественной (приложение 2).Структуры импорта свежих грибов по странам-экпортерам и странам-производителям различаются: крупнейшим экспортером является Польша (82% импорта), вторым — Голландия (13%). В то же время доли импортных грибов, выращенных в Голландии и Польше, примерно равны (52 и 45%, соответственно): имеют место поставки голландских грибов польскими посредниками.

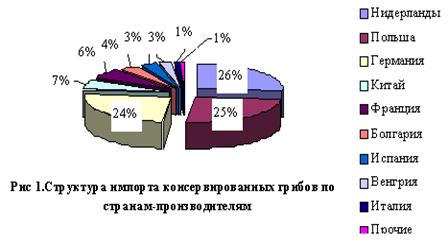

Ситуация с импортом свежих грибов по регионам напоминает ситуацию с консервами: крупнейший импортер — Москва, далее следует Калининградская область и Санкт-Петербург (рисунок 2). Однако если в столицах грибы потребляются, то в Калининградской области сосредоточен импорт из Польши и других европейских стран, а далее грибы направляются прежде всего в мегаполисы. По уровню цен страны-производители, присутствующие на нашем рынке, также сегментированы, но крупнейшие экспортеры и производители представлены в разных сегментах: голландские грибы относительно дешевы — оптовая цена $ 0,4 — 0,5 за кг, польские (в том числе и голландские, ввезенные через Польшу) дорогие ($ 1,3 -1,4). Грибы ввезенные из Франции, Бельгии, Германии, по цене ближе к голландским (средняя потовая цена — $ 0,6, 0,7 и 0,78 за кг, соответственно), из США — к польским ($ 1,6 за кг).

Для российских производителей ситуация на рынке культивированных грибов достаточно сложная. Интересы потребителей не всегда совпадают с возможностями производителей, а в ряде случаев последние просто игнорируют потребителей. Как показали исследования, большая часть потребителей предпочитает шампиньоны, покупает грибы относительно редко в пределах 0,6 — 1 кг за одну покупку, преимущественно совершает покупки на мелкооптовом рынке, а основным препятствием к увеличению потребления грибов считает высокие цены (рисунок 3). Ясно, что частота, место и объем покупки определяются высокими ценами на грибы. Предпочтение шампиньонов объясняется большей известностью этих грибов, простотой приготовления, здесь даже оказывает влияние сильный грибной запах, которого недостает вешенке. Исходя из этого, следует найти и ликвидировать слабые места в формировании цены и продвижении грибов на рынок.

Высокие цены на грибы, огромный рынок и относительно низкие затраты на рабочую силу делают грибной бизнес в России весьма привлекательным для крупных инвесторов. Можно с уверенностью сказать, что в ближайшие годы в России появятся новые крупные грибные проекты.