Оценка эффективности проекта в целом

Коммерческая деятельность ресторана китайской кухни является рентабельной, поскольку рассчитанные показатели рентабельности достаточны высоки. Так в 2013 году на 1 затраченный рубль приходится 0,0566 рубля дохода, в 2014 году 0,3151 рубля, в 2015 году 0,553 рубля, в 2016 году 0,7232 рубля, в 2017 году 0,9096 рубля, об этом свидетельствует показатель рентабельности продаж, с начала работы проекта… Читать ещё >

Оценка эффективности проекта в целом (реферат, курсовая, диплом, контрольная)

Ресторан китайской кухни предоставляет населению услуги общественного питания, обеспечивая качественное обслуживание и атмосферу приятного времяпрепровождения. На предприятии трудятся 13 человек, получая стабильную заработную плату и социальный пакет, для города Набережные Челны это хороший показатель. Ресторан сотрудничает с поставщиками свежих продуктов как известных представителей, так и деревенских жителей, поставляющих мясо, овощи, яйца в ресторан.

Банковская ставка по депозитным вкладам в банках в первом году расчетного периода составит в среднем 13%. Риск данного инвестиционного проекта по сравнению с хранением денег в банке составляет по оценке экспертов 20%.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к начальному времени внедрения проекта. Для этой цели используется норма дисконта ®, равная приемлемой для инвестора норме дохода на капитал. Технически приведение к начальному (базисному) моменту времени затрат, результатов и эффектов, имеющих место на 1-м шаге расчета, удобно проводить путем их умножения на коэффициент дисконтирования (Кд), определяемый по формуле:

(8.1.1.).

где r рассчитывается как сумма риска проекта и реальной ставки по депозиту, чтобы рассчитать реальную ставку депозита необходимо:

(-)/(1+) (8.1.2.).

=0,13, =0,11, =0,2, r=0,22.

=(0,13−0,11)/(1+0,11)=0,018.

Таблица 8.1.1. Расчет коэффициента дисконтирования по годам.

Показатель. | Нач. момент. | Значение показателя по итогам. | ||||

2013 года. | 2014 года. | 2015 года. | 2016 года. | 2017 года. | ||

at. | 0,82. | 0,67. | 0,55. | 0,45. | 0,37. |

Таблица 8.1.2. Дисконтированные денежные потоки, руб.

Показатели. | Нач. момент. | Значение показателей по итогам. | ||||

года. | года. | года. | года. | года. | ||

CFинв Чat. | — 1 315 490. | 0,00. | — 504 794,27. | — 19 044,85. | — 31 271,87. | 0,00. |

CFтек Чat. | 0,00. | 243 609,70. | 577 905,51. | 1 249 209,03. | 1 419 462,70. | 1 575 306,52. |

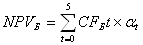

Чистая текущая стоимость (NPV). NPV — это разница между суммой денежных поступлений от реализации проекта, приведенных к начальному моменту времени и суммой дисконтированных затрат, необходимых для реализации проекта. Правило NPV: к внедрению рекомендуются проекты, у которых NPV>0.

NPV= (S CFтек*at)+(S CFин.t*at) (8.1.3.).

NPV = [0*1 + 243 609,7*0,82 + 577 905,51*0,67 + 124 209,03*0,55 + 1 419 462,7*0,45 + 1 575 306,52*0,37]+ [(-1 315 490)*1 + 0* 0,82+ (-504 794,27)*0,67+ (-19 044,85)*0,55 + (-31 271,87)*0,45 + 0*0,37]= 5 065 493,46±1 870 601,00=3 194 892,46 (рублей).

Проект является экономически эффективным, т.к. NPV>0.

Рентабельность инвестиций (PI).

Индекс рентабельности (PI) показывает во сколько раз отдача инвестиций превышает вложенные инвестиции. Правило PI: к внедрению принимаются проекты, у которых PI>1.

PI=(SCFтекt*at)/(SCFинt*at) (8.1.4.).

PI= 5 065 493,46/1 870 601,00 = 2,71.

Отдача инвестиций превышает вложенные инвестиции за 5 лет в 2,71 раза (на 171%). Динамический период окупаемости (PBP).

PBP — количество лет, за которые отдача капитала стала равной вложенному капиталу, или это количество лет, за которые чистая прибыль и сумма амортизационных отчислений стала равна инвестиционным вложениям. Так как в нашем проекте инвестиции растянуты во времени, PBP динамический следует рассчитывать по следующей формуле:

PBP = a+((b-c)/d) (8.1.5.).

Дисконтирование инвестиций: SСFинв.т*at =1 870 601 руб. (b).

Таблица 8.1.3. Расчет периода окупаемости инвестиций, руб.

t. | CFтекЧat. | Нарастающим итогом. |

0,00. | 0,00. | |

243 609,70. | 243 609,70. | |

2 (a). | 577 905,51. | 821 515,21 ©. |

1 249 209,03 (d). | 2 070 724,23. | |

1 419 462,70. | 3 490 186,93. | |

1 575 306,52. | 5 065 493,46. |

Из колонки «Нарастающим итогом» видно, что проект окупает себя после второго года.

- (а) = 2.

- © = 821 515,21.

- (d) = 1 249 209,03.

РВР = 2 + ((1 870 601−821 515,21)/ 1 249 209,03) = 2,834 (лет).

Инвестиции, вложенные в проект, окупятся за 2,834 лет (2 года 304 дня).

Правило PBP: Чем меньше период окупаемости инвестиций, тем менее рискованным являются инвестиционные вложения.

Внутренняя норма доходности (IRR) — это такое значение ставки дисконта, при котором обеспечивается нулевое значение чистой текущей стоимости проекта (NPV= 0).

- (S CFтек*at)+(S CFинв.t*at) = 0 (8.1.6.)

- (S CFтек+S CFинв.t) *at = 0 (8.1.7.)

at=1/(1+ rР)t (8.1.8.).

(S CFтек+S CFинв.t) *1/(1+ rР)t = 0 (8.1.9.).

Решим это уравнение методом подбора:

(0−1 315 490)*1/(1+ rР)0 + (243 609,7+0)*1/(1+ rР)1 + (577 905,51−504 794,27)*1/(1+ rР)2 + (1 249 209−19 044,85)*1/(1+ rР)3 + (1 419 462,70−31 271,87)*1/(1+ rР)4 + (1 575 306,52+0)*1/(1+ rР)5= 0.

Поскольку методом подбора данное уравнение решить достаточно сложно и трудоемко, воспользуемся функцией ВСД Microsoft Excel: IRR=0,7.

Правило IRR: К внедрению рекомендуются проекты, у которых r < IRR, в рассматриваемом проекте 0,22 < 0,7. Проект рекомендуется к внедрению.

Показатель, характеризующий безубыточность проекта (ВЕР):

BEP = TFC/(P-AVC) (8.1.10.).

Таблица 8.1.4. Расчет показателя безубыточности (руб.).

Показатели. | 2013 год. | 2014 год. | 2015 год. | 2016 год. | 2017 год. |

TFC. | 692 700. | 429 700. | 464 580. | 464 580. | 464 580. |

Р. | 1 051. | 1 157. | |||

AVC. | 550,00. | 550,00. | 550,00. | 550,00. | 550,00. |

ВЕР. | 2886,25. | 1347,02. | 1144,57. | 926,40. | 765,83. |

В 2013 году для обеспечения безубыточного производства необходимо обслуживать 2886,25 средних чеков, в 2014 году 1347,02 чеков, в 2015 году 1144,57 чеков, в 2016 году 926,4 чека, в 2017 году 765,83 чека. С каждым годом уровень безубыточности падает за счет роста цен и снижения постоянных издержек.

Критический уровень цены (Цкр) определяется из заданного объема реализации и уровня постоянных и переменных затрат.

Цкр = TFC /Q +AVC (8.1.11.).

где TFC — совокупные постоянные издержки;

Q — количество услуг / товаров;

AVC — удельные переменные издержки.

Таблица 8.1.5. Расчет критического уровня цены.

Показатели. | 2013 год. | 2014 год. | 2015 год. | 2016 год. | 2017 год. |

TFC, руб. | 692 700. | 429 700. | 464 580. | 464 580. | 464 580. |

Q, шт. | 3 504. | 3 879. | 7 091. | 7 717. | 8 343. |

AVC, руб. | 550,00. | 550,00. | 550,00. | 550,00. | 550,00. |

Цкр, руб. | 747,69. | 660,76. | 615,51. | 610,20. | 605,69. |

В 2013 году для обеспечения безубыточного производства необходимо устанавливать цену не ниже 747,69 рублей, в 2014 году не ниже 660,76 рублей, в 2015 году не ниже 615,51 рублей, в 2016 году не ниже 610,2 рублей, в 2017 году не ниже 605,69 рублей. С каждым годом уровень критических цен падает за счет роста объемов услуг и снижения постоянных издержек.

Маржинальный доход предприятия (МД) — это выручка минус переменные затраты или прибыль в сумме с постоянными затратами:

МД= Д-TVC (8.1.12.).

где Д — доход от продаж;

TVC — совокупные переменные издержки.

Таблица 8.1.6. Расчет маржинального дохода, руб.

Показатели. | 2013 год. | 2014 год. | 2015 год. | 2016 год. | 2017 год. |

Д. | 3 371 223,43. | 6 778 696,57. | 8 114 498,54. | 9 649 673,94. | |

TVC. | 2 133 685,71. | 3 900 285,71. | 4 244 428,57. | 4 588 571,43. | |

МД. | 1 237 537,71. | 2 878 410,86. | 3 870 069,97. | 5 061 102,51. |

Маржинальный доход в 2013 году составил 840 960 рублей, в 2014 году 1 237 537,71 рублей, в 2015 году 2 878 410,86, в 2016 году 3 870 069,97 рублей, в 2017 году 5 061 102,51 рублей. С каждым годом величина МД увеличивается за счет большего увеличения дохода и меньшего увеличения переменных издержек.

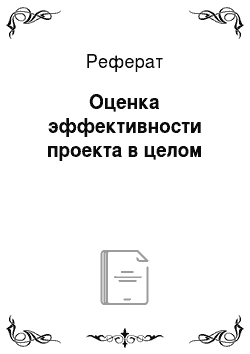

График финансового профиля проекта отражает динамику изменения показателя NPV нарастающим итогом.

Таблица 8.1.7. Построение графика финансового профиля, руб.

Год. | 2013 год. | 2014 год. | 2015 год. | 2016 год. | 2017 год. | |

NPV. | — 1 315 490. | — 1 071 880,3. | — 998 769,06. | 231 395,11. | 1 619 585,93. | 3 194 892,46. |

Финансовый профиль проекта выглядит следующим образом.

Максимальный денежный отток (МСО) — это наибольшее отрицательное значение чистой текущей стоимости (NPV), рассчитанной нарастающим итогом. МСО отражает потребность в финансировании проекта.

МСО = -1 315 490,00 руб.

Для предоставления отчета о прибылях и убытках ресторана китайской кухни необходимо рассчитать выручку от предоставления услуг общественного питания, используя формулу:

В=Q*P (8.2.1.).

Сумма постоянных издержек рассчитана далее (Таблицы 8.2.3. — 8.2.5).

Таблица 8.2.1. Отчет о прибылях и убытках за 2013;2017 гг.

Показатели. | 2013 год. | 2014 год. | 2015 год. | 2016 год. | 2017 год. | |

Р, руб. | 790,00. | 869,00. | 955,90. | 1051,49. | 1156,64. | |

Q, шт./год. | 3504,00. | 3879,43. | 7091,43. | 7717,14. | 8342,86. | |

В, руб. | 2 768 160. | 3 371 223,43. | 6 778 696,57. | 8 114 498,54. | 9 649 673,94. | |

ТС, руб. | 2 619 900. | 2 563 386. | 4 364 866. | 4 709 009. | 5 053 151. | |

(Доходы-Расходы)*15%. | Д-ТС, руб. | 148 260,00. | 807 837,71. | 2 413 830,86. | 3 405 489,97. | 4 596 522,51. |

ЕН, руб. | 22 239,00. | 121 175,66. | 362 074,63. | 510 823,50. | 689 478,38. | |

Pr, руб. | 2 745 921,00. | 3 250 047,77. | 6 416 621,94. | 7 603 675,05. | 8 960 195,57. |

Одними из важнейших показателей деятельности предприятия являются показатели рентабельности продаж и рентабельности производства.

Таблица 8.2.2. Показатели рентабельности.

Обозначение показателей. | Значение показателей по годам, %. | ||||

1-ый год. | 2-ой год. | 3-ий год. | 4-ый год. | 5-ый год. | |

Pip. | 5,66. | 31,51. | 55,30. | 72,32. | 90,96. |

PIs. | 5,36. | 23,96. | 35,61. | 41,97. | 47,63. |

Коммерческая деятельность ресторана китайской кухни является рентабельной, поскольку рассчитанные показатели рентабельности достаточны высоки. Так в 2013 году на 1 затраченный рубль приходится 0,0566 рубля дохода, в 2014 году 0,3151 рубля, в 2015 году 0,553 рубля, в 2016 году 0,7232 рубля, в 2017 году 0,9096 рубля, об этом свидетельствует показатель рентабельности продаж, с начала работы проекта показатель вырос в 16 раз. А показатель рентабельности производства показывает, что в 2013 году на 1 рубль дохода приходится 0,0536 рубля прибыли, в 2014 году 0,2396 рубля, в 2015 году 0,3561 рубля, в 2016 году 0,4197 рубля, в 2017 году 0,4763 рубля, с начала работы проекта показатель вырос практически в 9 раз.

Общие издержки (затраты) ресторана подразделяются на постоянные и переменные. Постоянные издержки (Fixed Costs) связаны с непосредственным существованием предприятия, даже в тех случаях, когда предприятие не осуществляет никакой деятельности, они должны быть оплачены. Они не зависят от масштаба деятельности фирмы, от объема, оказываемых ею услуг. Переменные издержки (Variable Costs) увеличиваются с расширением бизнеса.

К переменным издержкам относятся:

- — расходы на газ, электричество;

- — оплата поставщикам сырья;

- — расходы на канцелярские товары.

К постоянным издержкам относятся:

- — заработная плата сотрудников;

- — плата за помещение;

- — расходы на проведение маркетинговых мероприятий;

- — амортизация.

В 2013 году переменные издержки предприятия составят 1 927 200 рублей. Удельные переменные издержки (AVC) на обслуживание одного чека составят 550 рублей.

Таблица 8.2.3. Переменные издержки предприятия в 2013 году, руб.

Наименование. | Затраты. |

Расходы на газ, электричество; | 455 520. |

Оплата поставщикам сырья; | 1 401 600. |

Расходы на канцелярские товары. | 70 080. |

Итого. | 1 927 200. |

Таблица 8.2.3. Постоянные издержки предприятия без учета амортизации в 2013 году, руб.

Наименование. | Затраты. |

Заработная плата сотрудников. | 114 000. |

Плата за помещение. | 15 000. |

Расходы на проведение маркетинговых мероприятий. | 196 500. |

Итого. | 325 500. |

Таблица 8.2.4. Ежегодные постоянные издержки без учета амортизации в 2014;2017 гг., руб.

Наименование. | Затраты. |

Заработная плата сотрудников. | 114 000. |

Плата за помещение. | 15 000. |

Расходы на проведение маркетинговых мероприятий. | 65 000. |

Итого. | 194 000. |

Чтобы рассчитать ежегодную сумму переменных издержек, необходимо воспользоваться формулой:

TVC=AVC*Q (8.2.2.).

Ежегодная сумма постоянных издержек рассчитывается по формуле:

TFC=TFC без АО и маркет+ АО+ Смаркет (8.2.3.).

Ежегодная сумма общих издержек рассчитывается по формуле:

ТС= ТVC+ TFC (8.2.4.).

Таблица 8.2.5. Расчет совокупных издержек производства и реализации продукции.

Обозначение показателей. | Значение показателей по итогам года. | ||||

2013 года. | 2014 года. | 2015 года. | 2016 года. | 2017 года. | |

AVC, руб. | 550,00. | 550,00. | 550,00. | 550,00. | 550,00. |

Q, шт./год. | 3504,00. | 3879,43. | 7091,43. | 7717,14. | 8342,86. |

ТVC, руб. | 1 927 200,00. | 2 133 685,71. | 3 900 285,71. | 4 244 428,57. | 4 588 571,43. |

TFC без АО и маркет, руб. | 325 500. | 194 000. | 194 000. | 194 000. | 194 000. |

АО, руб. | |||||

Смаркет, руб. | 196 500. | 65 000. | 65 000. | 65 000. | 65 000. |

TFC, руб. | 692 700. | 429 700. | 464 580. | 464 580. | 464 580. |

ТС, руб. | 2 619 900. | 2 563 386. | 4 364 866. | 4 709 009. | 5 053 151. |

Сумма амортизационных отчислений за год рассчитывается по формуле:

АО = Сб * Nао /100% (8.2.5.).

где Сб — балансовая стоимость оборудования, руб.,.

Nао — годовая норма амортизационных отчислений, % от балансовой стоимости.

Nао=1 / ТполЧ 100 (8.2.6.).

где Тпол — срок полезного использования оборудования, лет.

Таб…