Показатели эффективности бизнес-плана

При расчете чистой текущей стоимости применяется функция текущего аннуитета F4 — при равномерном распределении дохода по годам, или функция F3, примененная к каждому элементу потока поступления от инвестиций, суммированных за прогнозируемый период. Вывод: коэффициент вариации, рассчитанный по статистическим данным о вложении капитала в проект «А» на 0,2% меньше, чем аналогичный показатель… Читать ещё >

Показатели эффективности бизнес-плана (реферат, курсовая, диплом, контрольная)

- 1. Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход)

- 2. Индекс прибыльности

- 3. Внутренняя норма доходности

- 4. Срок окупаемости

Чистая текущая стоимость — NPV.

Данный показатель основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период.

Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений.

Ri = Pri + Ai

где Ri — элемент потока денежных поступлений в i-ый период времени;

Pri — чистая прибыль в i-ый период времени;

Ai — сумма амортизационных отчислений в i-ый период t.

При расчете чистой текущей стоимости применяется функция текущего аннуитета F4 — при равномерном распределении дохода по годам, или функция F3, примененная к каждому элементу потока поступления от инвестиций, суммированных за прогнозируемый период.

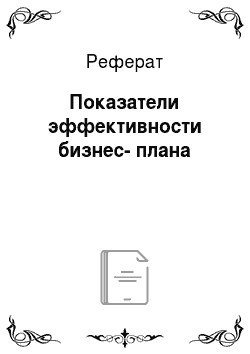

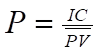

NPV = PVi — IC.

PVi — приведенная стоимость денежных поступлений в i-ый период времени/.

IC — стартовые инвестиции.

Использование данной модели предполагает выполнение следующих условий:

- — считается, что инвестиции осуществлены полностью и в полном объеме;

- — инвестиции оцениваются по их стоимости на момент проведения расчетов;

- — процесс отдачи начинается после завершения инвестиций.

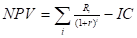

Если анализ осуществляется до начала инвестиций, то размер инвестиционных расходов также должен быть приведен к настоящему моменту.

Модель расчета NPV в этом случае имеет следующий вид:

где ICt — инвестиционные расходы в период t (t=1,n1).

Ri -доход в период i (i = 1, n2).

n1— продолжительность периода инвестиций.

n2 — продолжительность периода отдачи Если NPV >0, то проект эффективен и его следует принять.

Если NPV < 0, то проект убыточен и его следует отвергнуть.

Если NPV = 0, проект не является ни убыточным, ни прибыльным и следует привлечь дополнительную информацию для его оценки.

Пример. Предприятие рассматривает бизнс-план приобретения нового оборудования, затраты на его приобретение 20 млн. рублей. Срок эксплуатации 4 года. Износ начисляется равномерно по 25% в год. Суммы, вырученные от ликвидации оборудования в конце срока эксплуатации, покрывают расходы по его демонтажу. Текущие расходы по годам (за вычетом амортизации) осуществляются следующим образом: 4900 руб. в первый год эксплуатации, а затем ежегодно увеличиваются на 4%. Ставка налога на прибыль 24%. Ставка процента за кредит 15%. Выручка от реализации прогнозируется по годам: 14 300 тыс. руб., 18 000 тыс. руб., 12 700 тыс. руб., 15 100 тыс. руб.

Расчет денежных поступлений, тыс. руб.

Показатель. | Период. | |||

1. Объем реализации. | ||||

2. Текущие расходы. | ||||

3. Амортизация. | ||||

4. Валовая прибыль (с. 1 — с. 2 — с.3). | ||||

5. Налог на прибыль (с. 4 0,24). | ||||

6. Чистая прибыль (с.4+с.5). | ||||

|

= 4918 тыс. руб. > 0, следовательно, проект является прибыльным Индекс прибыльности — PI.

Показатель чистой текущей стоимости NPV имеет существенный недостаток, который заключается в следующем: после вычисления NPV для альтернативных проектов может обнаружиться, что, хотя чистые текущие стоимости альтернативных проектов близки или одинаковы, они требуют привлечения существенно различных инвестиций. Например, альтернативой рассмотренному является проект, в котором сумма приведенных денежных потоков по периодам составляет 4988 тыс. руб., а стартовые инвестиции 70 тыс. руб.

Для сравнения альтернативных проектов в бизнес-планировании используется показатель рентабельность инвестиций.

Для первого проекта PI = 8344 + 1107 + 6824 + 8487 / 20 000 = 1,25.

(1+0,15)1 (1+0,15)2 (1+0,15)3 (1+0,15)4

Для второго проекта PI = PV = 4988 = 71,3.

IC 70.

Если PI < 1 проект убыточен Если PI > 1 проект прибыльный Если PI = 1 проект не является ни прибыльным, ни убыточным и следует привлечь дополнительную информацию для оценки проекта.

Внутренняя норма доходности — IRR.

Заемный капитал предоставляется инвестором заемщику за некоторую плату в форме процентного платежа. Повышение ставки процента, как правило, ведет к снижению доходности проекта. Естественно поставить вопрос: какова ставка процента, при которой проект не является ни прибыльным, ни убыточным?

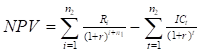

Внутренняя норма доходности IRR — это ставка процента за кредит, при которой NPV® = 0. То есть, для того, чтобы определить внутреннюю норму доходности необходимо решить относительно уравнение:

Данное уравнение решают, используя приближенные методы вычисления. Пусть r1, r2 — различные ставки процента, причем r1 < r2

IRR = r1 + NPV (r1) (r2 — r1).

NPV (r1) — NPV (r2).

Значения r1 и r2 выбираются таким образом, что NPV (r1)>0; NPV (r2)<0, то есть функция NPV® на интервале (r1; r2) меняет знак с плюса на минус.

Пример Таблица 6.

Расчет внутренней нормы доходности.

r1 = 0,1 r2 = 0,15.

Год. | Чистый денежный поток, руб. | 1 (1+r1)i | PV1 | 1 (1+r2)i | PV2 |

— 2000 000. | 1,000. | — 2000 000. | 1,000. | — 2000 000. | |

300 000. | 0,909. | 272 700. | 0,869. | 280 700. | |

450 000. | 0,826. | 371 700. | 0,756. | 340 200. | |

720 000. | 0,751. | 540 720. | 0,658. | 473 760. | |

780 000. | 0,683. | 532 740. | 0,572. | 446 160. | |

700 000. | 0,621. | 434 700. | 0,497. | 347 900. | |

NPV. | 152 560. | — 131 280. |

r1 = 0,1 NPV (r1) = 152 560 руб.

r2 = 0,15 NPV (r2) = - 131 280 руб.

IRR = 0,1 + 152 560 (0,15 — 0,1) = 0,121 или 12,1%.

152 560 + 131 280.

Чем меньше интервал (r1; r2), тем точнее рассчитано IRR.

Пусть С — цена заемного капитала. Если IRR >C, то проект будет прибыльным. Если IRR.

Пример: внутренняя норма доходности бизнес-проекта 18%. Инвестор предлагает ссуду под 20% годовых. Данное предложение является невыгодным.

Срок окупаемости проекта — P.

Срок окупаемости проекта — это минимальный временной интервал, в течение которого инвестиции покрываются денежными поступлениями от осуществления проекта.

где P — срок окупаемости;

— среднегодовой дисконтированный чистый денежный поток.

В нашем примере при r = 0,1.

= 272 700 + 371 700 + 540 720 + 532 740 + 434 700 = 430 512.

P = 2000 000 = 4,64 года.

430 512.

При использовании критериев эффективности следует учитывать, что они могут давать при сравнении альтернативных проектов противоречивые результаты. Например, проект, дающий большую величину NPV, может оказаться худшим по критерию PI.

Критерий IRR, как правило, не применяется для сравнения альтернативных проектов. Срок окупаемости не дает представление о стоимостных параметрах проекта.

Контрольные вопросы:

- 1. Как рассчитываются денежные поступления за период?

- 2. Каков экономический смысл показателя ?

- 3. Какие содержательные ограничения вводятся при использовании показателя ?

- 4. Как интерпретируется величина ?

- 5. Как рассчитывается индекс прибыльности?

- 6. Для решения каких задач используется индекс прибыльности?

7. Как интерпретируется величина индекса прибыльнос…

Вероятность позволяет прогнозировать случайные события, она дает им количественную качественную оценки. При этом уровень неопределенности и степени риска снижается.

Неопределенность хозяйственной ситуации, порождающая риск, во многом определяется фактором противодействия. К противодействиям относятся:

- — форсмажорные обстоятельства (пожары, наводнения и т. п.);

- — действия конкурентов;

- — конфликты с наемными работниками;

- — нарушения договорных обязательств с партнерами;

- — изменение спроса;

- — кражи и т. п.

Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему снизить степень противодействия, что, в свою очередь, снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных ситуациях, когда сталкиваются противоположные интересы, дает теория игр. Она позволяет предпринимателю определить разумный минимум степени риска.

Следовательно, риск имеет количественно определенную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий. Применительно к экономическим задачам, методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания.

Другим словами, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Например: Имеются два варианта вложения капитала. Статистика, имеющаяся по сходным положениям, показывает, что при инвестициях в мероприятие «А» получение прибыли в сумме 25 тыс. руб. имеет вероятность 0.6, а в проект «В» получение прибыли в сумме 30 тыс. руб. имеет вероятность 0.4. Тогда математическое ожидание прибыли по проекту «А» составляет:

- 25*0.6 = 15 тыс. руб.; а по проекту «В»:

- 30*0.4 = 12 тыс. руб.

Вероятность наступления события может быть определена объективным или субъективным способом.

Объективный метод основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс. руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли равна 0.6.

Р = 120/200 = 0.6.

Субъективный метод основан на различных качественных предположениях. К таким предположениям могут относится:

- — суждения оценивающего;

- — его личный опыт;

- — оценка эксперта и т. д.

Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события.

Величина риска измеряется тремя основными критериями:

- 1. Среднее ожидаемое значение.

- 2. Колеблемость (изменчивость) ожидаемого результата.

- 3. Коэффициент вариации.

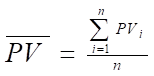

Среднее ожидаемое значение — это значение величины события, которое связано с неопределенностью ситуации. Среднее ожидаемое значение является средневзвешенной для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Пример: Известно, что при вложении капитала в мероприятие «А» из 120 случаев прибыль в 25 тыс. руб. была получена в 48 случаях, прибыль в 20 тыс. руб. в 36 случаях, прибыль в 30 тыс. руб. в 36 случаях. Среднее ожидаемое значение определяется:

Расчет вероятности события «А» — прибыль 25 тыс. руб.

«В» — прибыль 30 тыс. руб.

«С» — прибыль 30 тыс. руб.

Р (А) = 48/120 = 0,4; Р (В) = 36/120 = 0,3; Р© = 36/120 = 0,3.

Р (А) + Р (В) + Р© = 1.

Рr — ожидаемая прибыль.

Рr = РrА * Р (А) + РrВ * Р (В) + РrС * Р© РrА, РrВ, РrС — прибыль от мероприятий А, В, С, соответственно.

Рr = 25*0,4+20*0,3+30*0,3 = 25 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей.

Колеблемость вероятного результата — это степень отклонения ожидаемого значения от средней величины. На практике для этого обычно применяются два критерия:

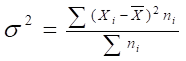

— дисперсия, представляющая собой среднее взвешенное из квадратов отклонения значений показателя от среднего ожидаемого.

где — дисперсия; - ожидаемое значение для каждого случая;

— среднее ожидаемое значение;

— число случаев наблюдения.

2. Среднее квадратическое отклонение определяется следующим образом:

Среднее квадратическое отклонение является именованной величиной и имеет ту же размерность что и варьирующий признак. Дисперсия и среднее квадратическое отклонение обычно используются в качестве меры абсолютной колеблемости.

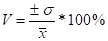

Коэффициент вариации рассчитывается как отношение среднего квадратического отношения к средней арифметической и показывает степень отклонения полученных значений от средней.

где — коэффициент вариации;

— среднее ожидаемое значение признака.

Коэффициент вариации является относительной величиной, он изменяется в интервале от 0 до 100%. Чем выше значение этого коэффициента, тем сильнее колеблемость. Установлена следующая качественная шкала, которая позволяет интерпретировать различные значения коэффициента вариации:

- — от 0 до 10% - слабая колеблемость;

- — от 10 до 25% - умеренная колеблемость;

- — свыше 25% - высокая колеблемость.

Пример: Использование оценок колеблемости при сравнительном анализе двух бизнес проектов.

Расчет оценок колеблемости.

№ события. | Полученная прибыль, X. | Число колеблемостей, n. | ||

Проект «А» 25. | ||||

— 5. | ||||

Проект «В» 40. | ||||

— 10. |

Проект «А»:

25 + 20 + 30 75.

= = = 25; (X — X) = 25 — 25 = 0.

3 3.

дисперсия = 1800/ (48+36+36) = 1800/120 = 15.

среднее квадратическое отклонение = v15? ±3,9ед.

V = (±3,9/25)*100% = 15,5%.

По проекту «А» оценка колеблемости умеренная.

Проект «В»:

40 + 30 + 20.

= = 30;

Дисперсия = (3000 + 1000)/ (30 + 50 + 100) = 22,2.

среднее квадратическое отклонение = 4,7;

V = (±4,7/ 30)*100% = 15,7%.

Вывод: коэффициент вариации, рассчитанный по статистическим данным о вложении капитала в проект «А» на 0,2% меньше, чем аналогичный показатель по проекту «В». Следовательно, можно сделать вывод, что проект «А» несколько менее рискован, чем проект «В».

Контрольные вопросы:

- 1. Как связаны риск и вероятность?

- 2. Как связаны оценки вероятного дохода и степень риска бизнес-проекта?

- 3. Охарактеризуйте объективный и субъективный методы оценки вероятности наступления события.

- 4. Какие статистические показатели используются для количественной оценки риска?

- 5. Как среднее ожидаемое значение используется для оценки величины риска?

- 6. Как рассчитывается колеблемости ожидаемого результата?

- 7. Как рассчитывается и интерпретируется коэффициент вариации при оценке риска?

- 1. Бизнес-планирование/ Под ред. В. М. Попова и С. И. Ляпунова. — М., 2004.

- 2. Бизнес-планирование/ В. П. Галенко, Г. П. Самарина, О. А. Страхова. — СПб, 2004.