Финансовый план и стратегия финансирования

Условные транспортные расходы, в которые включается оплата горюче-смазочных материалов, запасных частей к автомобилям и др., по оценкам экспертов, составляют 4,1 руб. на 1 м² панелей. Расчет предполагаемых затрат представлен в табл.4.16 И прочие расходы. Расходы на рекламу. Особенно интенсивная реклама дается в первые два месяца, в течение которых на нее планируется затрачивать по 15 000 руб… Читать ещё >

Финансовый план и стратегия финансирования (реферат, курсовая, диплом, контрольная)

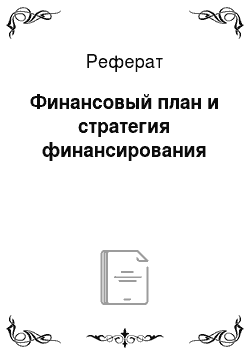

Первоначальный кредит

Для осуществления проекта необходимо 6 000 000 руб. Источником получения этих средств будет коммерческий банк, в котором находится расчетный счет предприятия. Он предоставит кредит в размере 6 000 000 руб. под 42% годовых с погашением в течение года (равными долями ежемесячно, табл.4.13). В качестве поручителя выступит ОАО «Керамзит», который является одним из соучредителей ООО «Керама» .

Как видно, выплата кредита происходит на льготных условиях, так как предприятие фактически выплатит 1 365 000 руб. сверх основной суммы кредита. Если бы проценты по кредиту выплачивали по фиксированной ставке, то пришлось бы выплатить 2 520 000 руб. сверх основной суммы кредита.

Таблица 4.13

Схема возврата кредита

Себестоимость продукции.

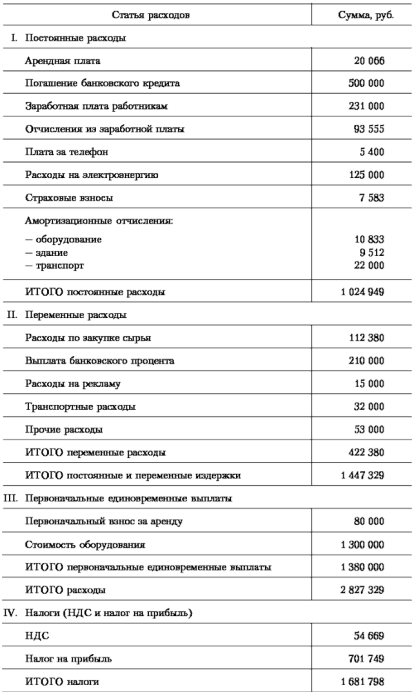

Себестоимость продукции складывается из постоянных и переменных расходов каждого месяца, а также из первоначальных единовременных выплат и налогов.

Рассмотрим более подробно структуру себестоимости шумоизоляционных панелей «Керама» .

1. Постоянные расходы:

арендная плата. По договору аренды предусмотрено выплатить сумму 80 000 руб. сразу и по 20 066 руб. ежемесячно;

погашение банковского кредита отчисления, которые составляют погашение основной суммы кредита равными долями (500 000 руб. в месяц);

заработная плата работникам, руб.:

Генеральный директор 34 000.

Главный бухгалтер 22 000.

Бухгалтер-кассир 18 000.

Коммерческий директор 22 000.

Секретарь 13 000.

Продавец со склада 12 000.

Рабочие:

два грузчика по 10 000.

шесть рабочих по 15 000.

два водителя по 11 000.

уборщица 8 000.

Итого: 231 000.

начисления на заработную плату. За 1-й месяц выплаты составят, %:

в пенсионный фонд 28,0.

фонд социального страхования 5,4.

фонд обязательного медицинского страхования 3,6.

фонд занятости 1,5.

на нужды образовательных учреждений 1,0.

транспортный налог 1,0.

Итого: 40,5.

40,5% от 231 000 руб. = 93 555 руб.;

страховые взносы. Оборудование застраховано, выплаты в размере 7% от балансовой стоимости в год, т. е.7% от 1 300 000 руб. составляет 91 000 руб., а в месяц 7583 руб.;

амортизационные отчисления:

износ оборудования составляет 10% от балансовой стоимости оборудования в год, т. е.10% от 1 300 000 руб. равно 130 000 руб., а в месяц 10 833 руб.,.

износ здания составляет 1,5% от балансовой стоимости в год, следовательно, 1,5% от 7 609 600 руб. равны 114 144 руб., а в месяц 9512 руб.,.

износ транспорта составляет 12% от балансовой стоимости в год. Поскольку в распоряжении компании находятся четыре грузовые машины по 550 000 руб. каждая, то 12% от 2 200 000 руб. равны 264 000 руб., а в месяц 22 000 руб.

Итого: 42 345 руб.

2. Переменные расходы:

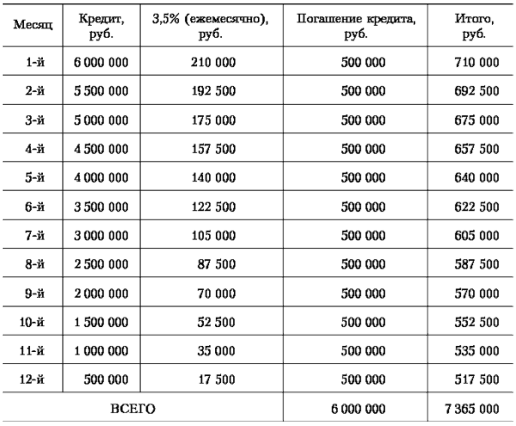

расходы на сырье. При данном оборудовании в течение 1-го месяца будет произведено в день 300 м2 панелей, а в месяц 7800 м2. Для производства этого количества панелей необходимы следующие основные материалы:

цемент (потребуется 4 кг на 1 м2, следовательно, 31,2 т в месяц, цена цемента 4000 руб. за 1 т, или 64 800 руб. в первый месяц),.

керамзитная крошка (потребуется 3 кг на 1 м2, следовательно, 23,4 т в месяц, цена керамзита 1500 руб. за 1 т, или 35 100 руб. в первый месяц),.

древесная стружка (потребуется 4 кг на 1 м2, или 31,2 т в месяц, цена стружки 400 руб. за 1 т, а всего 12 480 руб. в первый месяц).

ИТОГО: 112 380 руб.

Расходы, приходящиеся на 1 м2 (удельные переменные затраты на сырье), составят 14,41 руб.

В течение года объем производства увеличивается, следовательно, меняются расходы на сырье (табл.4.14) выплата банковского процента.

Таблица 4.14.

Предполагаемые затраты на сырье на первый год деятельности.

Поскольку погашение основной суммы кредита осуществляется равными долями (по 500 000 руб. в месяц), то выплата банковского процента в 1-й месяц составит: 42% от 500 000 = 210 000 руб.

В дальнейшем основная сумма кредита будет снижаться, соответственно выплата банковского процента также уменьшится (см. табл.4.13);

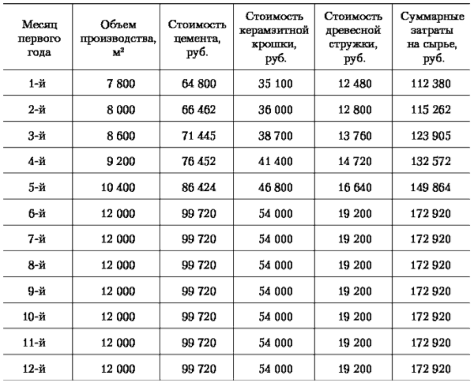

расходы на рекламу. Особенно интенсивная реклама дается в первые два месяца, в течение которых на нее планируется затрачивать по 15 000 руб. в месяц, в дальнейшем она будет носить «напоминающий» характер, вследствие чего затраты несколько снизятся.

С наступлением весенне-летнего периода, приходящегося на 6?11-й месяцы работы предприятия, объем строительных работ возрастает, следовательно, потенциальный рынок сбыта увеличивается. В связи с этим расходы на рекламу также возрастают (табл.4.15) транспортные расходы.

Таблица 4.15.

Предполагаемые затраты на рекламу на первый год деятельности.

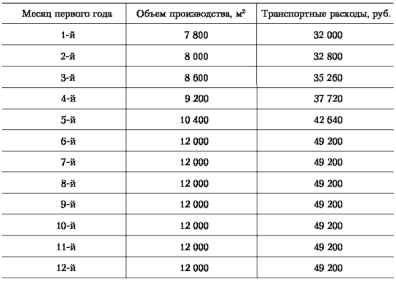

Условные транспортные расходы, в которые включается оплата горюче-смазочных материалов, запасных частей к автомобилям и др., по оценкам экспертов, составляют 4,1 руб. на 1 м2 панелей. Расчет предполагаемых затрат представлен в табл.4.16 И прочие расходы.

Таблица 4.16

Предполагаемые транспортные расходы на первый год деятельности.

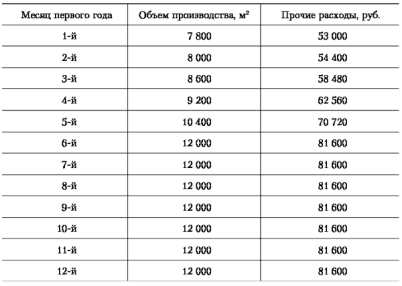

Прочие переменные расходы, по оценкам экспертов, составляют 6,8 руб. на 1 м2 панелей. Расчет предполагаемых затрат представлен в табл.4.17.

Таблица 4.17.

Предполагаемые прочие переменные расходы на первый год деятельности.

Калькуляция себестоимости 1 м² шумоизоляционных панелей «Керама» .

Постатейный расчет расходов на производство продукции в 1-й месяц работы предприятия представлен в табл.4.18.

Таблица 4.18.

Определ ение статей расходов в первый месяц работы предприятия.

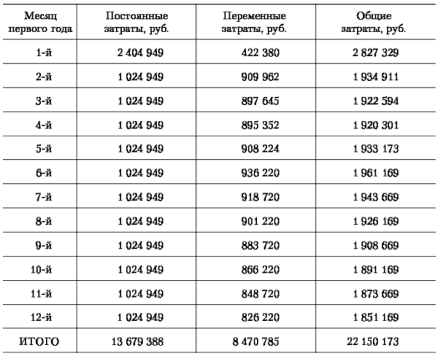

Поскольку значение переменных затрат из месяца в месяц меняется, рассчитаем затраты предприятия в течение года (без учета НДС и налога на прибыль) (табл.4.19).

Таблица 4.19.

Предполагаемые затраты предприятия в первый год деятельности.

Общая сумма расходов состоит из постоянных затрат (с учетом первоначальных единовременных выплат, отнесенных к 1-му месяцу) и переменных затрат. 13 679 388 + 8 470 785 = 22 150 173 руб. на весь объем выпускаемой продукции за год, а так как годовой план выпуска 128 000 м2 шумоизоляционных панелей, то себестоимость 1 м2 будет: 22 150 173: 128 000 = 173 руб.

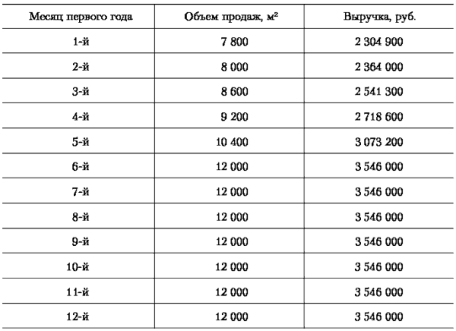

Определение месячной выручки.

Продажа шумоизоляционных панелей будет осуществляться в основном через магазины по цене 300 руб. за 1 м2 (с учетом прибыли производства чуть выше 70%, без учета НДС и налога с прибыли).

Около 15% всего объема производства планируется продавать крупнооптовыми партиями со склада с учетом 10% -ной скидки по цене 300 ґ 0,9 = 270 руб. за 1 м2. Таким образом, выручка за 1-й месяц составит:

7800 ґ (0,85 ґ 300 + 0,15 ґ 270) = 7800 ґ 295,5 = 2 304 900 руб.

С увеличением объемов производства и с учетом того, что вся произведенная продукция будет реализована, помесячная выручка в течение года рассчитана и представлена в табл.4.20.

Таблица 4.20

Предполагаемая месячная выручка на первый год деятельности.

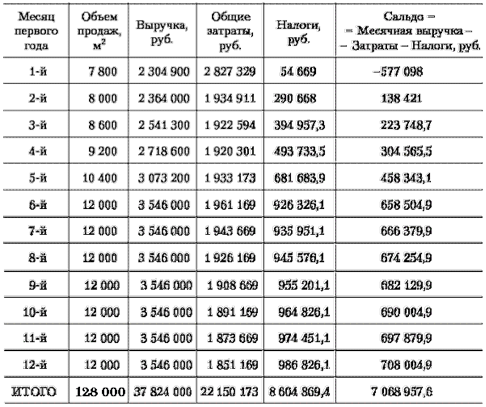

Расчет прибыли предприятия (без учета налогов) Ежемесячную прибыль предприятия рассчитаем как разницу между выручкой и затратами. Помимо текущих к затратам 1-го месяца отнесем первоначальные единовременные выплаты:

2 304 900? (12 299 388 + 8 470 785 + 1 380 000) = ?522 429 руб.

В 1-й месяц своей деятельности предприятие несет убытки. Валовая прибыль предприятия рассчитана в табл.4.21.

Таблица 4.21.

Предполагаемая валовая прибыль на первый год деятельности.

Налоги, выплачиваемые с учетом прибыли предприятия.

Налог на добавленную стоимость (НДС) составляет 20%. Налогооблагаемой базой является прирост стоимости, т. е. сумма заработной платы, амортизационных отчислений и прибыли.

В 1-й месяц деятельности предприятия прибыли не будет, поэтому учитываются только заработная плата и амортизационные отчисления:

- 231 000 + 42 345 = 273 345 руб.

- 20% от 273 345 = 54 669 руб.

Необходимо учитывать, что в перспективе НДС возрастет.

Налог на прибыль составляет 35%. Налогооблагаемая база прибыль от реализации продукции (работ, услуг), без НДС, т. е. балансовая прибыль.

На 1-й месяц выручка (рассчитанная ниже) составит 2 304 900 руб., а затраты, складывающиеся из постоянных расходов (1 024 949 руб.), переменных расходов (422 380 руб.) и первоначальных единовременных выплат (1 380 000 руб.), составят 2 827 329 руб.

Значит, балансовая прибыль (в данном месяце убыток) составит:

2 304 900 2 827 329 = ?522 429 руб.

Налог на прибыль не выплачивается, однако ее перспективу надо учитывать. Расчет НДС и налога на прибыль представлен в табл.4.22.

Таблица 4.22

Расчет НДС и налога на прибыль на первый год деятельности.

Итоговые расчеты сведены в табл.4.23.

Таблица 4.23.

Предполагаемый финансовый проект на первый год деятельности.

Ожидаемый доход за 1-й год деятельности предприятия составит 7 068 957,6 руб. Таким образом, все затраты предпринимателя окупаются и проект можно считать выгодным с экономической точки зрения.