Задание 1. Затраты по стадиям жизненного цикла продукции.

Постадийный состав затрат

На затраты влияет структура жизненного цикла продукта. Впрочем, исключение из жизненного цикла какой-либо стадии не означает, что сократятся затраты. Например, исключение или сокращение объема НИОКР часто приводит к тому, что вновь создаваемая продукция по своим качественным и эксплуатационным параметрам уступает конкурирующим образцам. Отказ от одного из видов подготовки производства значительно… Читать ещё >

Задание 1. Затраты по стадиям жизненного цикла продукции. Постадийный состав затрат (реферат, курсовая, диплом, контрольная)

Цикл представляет собой совокупность процессов, составляющих кругооборот в течение определенного промежутка времени.

Процесс создания, разработки, производства, эксплуатации, обращения и утилизации продукта составляет его экономический жизненный цикл. Он длится от момента обоснования необходимости производства и проведения научно-исследовательских и опытно-конструкторских работ (НИОКР) вплоть до снятия с эксплуатации последнего экземпляра вследствие морального или физического износа (или за ненадобностью) и утилизации.

Жизненный цикл продукта характеризуется временными, объемными, затратными и качественными показателями (табл.1), которые находятся в тесной взаимосвязи. Так, продолжительность выпуска и эксплуатации продукта сказывается на объемных параметрах. Требования к качеству предопределяют объем НИОКР и подготовку к производству. отчетливая зависимость прослеживается между качеством продукции (работ, услуг), объемом производства и уровнем затрат.

На затраты влияет структура жизненного цикла продукта. Впрочем, исключение из жизненного цикла какой-либо стадии не означает, что сократятся затраты. Например, исключение или сокращение объема НИОКР часто приводит к тому, что вновь создаваемая продукция по своим качественным и эксплуатационным параметрам уступает конкурирующим образцам. Отказ от одного из видов подготовки производства значительно удорожает изготовление продукта.

Продолжительность жизненного цикла также тесно связана с затратами: его сокращение или удлинение активно влияет на суммарные затраты. Связь между временными и затратными параметрами неоднозначна. Если в ряде случаев удлинение цикла приводит к увеличению общих затрат, то в других, например, когда это удлинение обусловлено более тщательной научной и опытно-конструкторской проработкой изделия, оно может дать значительную экономию на стадиях производства и эксплуатации и снижение общих затрат жизненного цикла.

Таким образом, структура жизненного цикла продукта, его продолжительность, объемные и качественные показатели определяют затраты. Продукция (работы, услуги), являясь целью производственного процесса, одновременно как его результат воплощает в себе затраты всех элементов жизненного цикла.

Жизненный цикл продукта (таблица 1) может быть полным, неполным или частным.

Таблица 1 Основные параметры жизненного цикла продукции.

Стадия. | Продолжительность. | Параметры. | |||

Начало. | Окончание. | Объемные. | Качественные. | Затратные. | |

Исследование разработка. | Обоснование необходимости проведения НИР. | Подписание акта о сдаче опытного образца заказчику или в производство. | Общие объемы НИР и ОКР. | Соответствие показателей качества и надежности лучшим достижениям науки и техники или конкурирующим образцам. | Суммарные затраты на НИР, конструкторскую и технологическую подготовку производства. |

Изготовление. | Получение технической документации. | Отгрузка последнего изделия (партии), снятого с производства. | Объемы выпуска (в натуральных единицах) по годам и в целом за цикл производства. | Обеспечение проектных (функционально необходимых) качественных параметров в производстве. Поддержание высокого технического уровня изделий в производстве. | Суммарные затраты на изготовление продукции, поддержание качества изделий и уровня производства. |

Реализация (сбыт). | Отгрузка потребителю первого изделия (партии) или другого результата производства. | Поставка потребителю последнего изделия (партии). | Объем продаж. | Обеспечение сохранности продукции. | Суммарные затраты по упаковке и доставке продукции потребителю, включая целевое приобретение транспортных средств, затраты на содержание торговой фирмы-изготовителя, маркетинговые исследования. |

Эксплуатация. | Получение потребителем первого изделия. | Снятие с эксплуатации последнего изделия (партии). | Количество продукции, поставленной в эксплуатацию за цикл производства и обращения в разрезе основных сфер потребления. | Максимальное использование эксплуатационных свойств и поддержание их на оптимальном уровне. | Суммарные затраты на подготовку к эксплуатации, содержание и эксплуатацию, восстановление и улучшение эксплуатационных (потребительских) свойств. |

Утилизация. | Списание первого изделия (партии0. | Сдача остаточных ресурсов последнего изделия (партии0 для использования в качестве исходного сырья, ремонтного фонда, для вторичного потребления или захоронения. | Количество утилизированной продукции (сданной в металлом, на захоронение, для использование в качестве ремонтного фонда и исходного сырья). | Соответствие организационно-технического уровня утилизации современным достижениям науки и техники. | Суммарные затраты на утилизацию продукции. |

Полный жизненный цикл включает все стадии полной продолжительности и межстадийные ожидания. Соответственно и затраты представляют собой полную сумму затрат на весь объем работ по созданию, производству, реализации, потреблению (эксплуатации) и утилизации.

Неполный ЖЦ отличается от полного продолжительностью, структурой и объемными характеристиками.

Частный ЖЦ сводится к отдельным стадиям полного цикла, например, разработке, изготовлению, эксплуатации, утилизации.

Соответственно полноте ЖЦ продукции определяют и затраты на его реализацию.

Определение полных затрат нового продукта за жизненный цикл требует соблюдения следующих условий:

- а) полноты расчета, т. е. учет затрат по всем стадиям ЖЦ;

- б) учета всех потребляемых ресурсов;

- в) использования единой методологии определения этапов цикла и единой классификации состава и содержания затрат;

- г) использования соответствующих стадиям ЖЦ методов расчета затрат.

Под суммарными затратами ресурсов на жизненный цикл продукции понимают затраты, связанные с потреблением всех видов ресурсов в стоимостном выражении за период с начала НИОКР до окончания эксплуатации и утилизации.

Объем затрат на отдельных стадиях ЖЦ зависит от характера продукции, ее технической сложности и новизны. Принципиально новая, технически сложная и наукоемкая продукция требует больших затрат на НИОКР, порой во много раз превышающих затраты на всех остальных стадиях ЖЦ.

Стадии ЖЦ влияют определенным образом на методику расчета затрат.

Так, на стадии НИОКР затраты исчисляют укрупнено по этапам работ. На этапе НИР затраты устанавливают как лимитные, т. е. как ориентировочную границу, определяемую конкурентоспособной ценой. При выполнении технического задания на разработку продукции точность определения суммарных затрат увеличивается: конкретизируются затраты на ОКР и затраты на подготовку производства, лимитные затраты в производстве дополняются расчетами удельных показателей трудоемкости и материалоемкости. На этапе создания и испытания опытного образца (партии) продукта достигается такая степень детализации затрат ресурсов, которая позволяет принять их в качестве укрупненных плановых норм и нормативов на стадии изготовления продукции.

На стадии производства точность определения затрат зависит от масштабов выпуска продукции: чем он больше, тем точнее должны быть нормы и нормативы, используемые для определения затрат.

На стадии реализации методика исчисления затрат зависит от конструктивных особенностей продукции, условий ее транспортировки, хранения и сбыта. Реализация малогабаритных, простых по конструкции изделий, выполненных из материала, который не требует особых условий транспортировки и хранения, обходится дешевле. Однако независимо от характера продукции (работ, услуг) в затраты на реализацию включают расходы на маркетинг, которые зависят от рыночной стратегии предприятия.

На стадии эксплуатации степень детализации и точности норм и нормативов, на основании которых рассчитываются затраты, обуславливаются сроком эксплуатации продукции.

Затраты на утилизацию предопределяются характером продукции, тем вредным влиянием, которая она способна оказать на окружающую среду. Так, при утилизации продукции, являющийся источником радиоактивного загрязнения, содержащей пары ртути и другие вредные для человека и природы вещества, требуется соблюдение норм безопасности и охраны окружающей среды, что нередко влечет за собой очень большие расходы. Они компенсируются фирмой-изготовителем и закладываются в цену продукции или включаются в эксплуатационные расходы предприятия, использующего продукцию. Во всех случаях затраты на утилизацию снижают стоимость используемых остаточных ресурсов: общего лома, лома драгоценных металлов, узлов и деталей, пригодных для вторичного использования или использования при пониженных потребностях в эксплуатационных свойствах.

Укрупненный состав затрат, учитываемых на стадиях экономического ЖЦ продукции, характеризует таблица 2.

Таблица 2 Постадийный состав затрат.

Стадия. | Статья затрат. |

НИОКР. | Предпроктные маркетинговые исследования и доработка замысла Разработка технического задания Разработка эскизного проекта Подготовка конструкторской и рабочей документации для изготовления опытного образца (партии) Изготовление и испытание опытного образца (партии). |

Производство. | Подготовка и освоение серийной продукции Производство Поддержание технического уровня и качества серийно освоенной продукции. |

Реализация. | Тара и транспортные операции, связанные с доставкой готовой продукции до места потребления Обеспечение сохранности продукции и ее эксплуатационных характеристик при транспортировке и реализации Содержание торговой фирмы-изготовителя Маркетинговые исследования. |

Эксплуатация. | Приобретение Монтаж Подготовка продукции и кадров к эксплуатации Текущие эксплуатационные расходы Ремонт и обслуживание Поддержание и улучшение эксплуатационных свойств продукции. |

Утилизация. | Исследования Изготовление средств утилизации Транспортировка Специальные контейнеры. Тара и т. д. |

Задача 1.

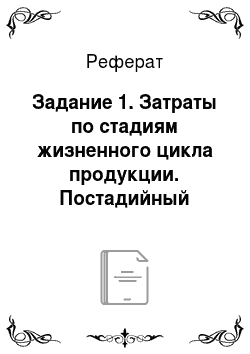

Предприятие производит продукцию, А и Б. Определить точку безубыточности для каждого из видов продукции и для обоих видов продукции вместе. Исходные данные представлены в таблице:

Решение:

Точка безубыточности (критическая точка объема продаж, точка покрытия, мертвая точка) — это такой объем продукции, при реализации которого выручка покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, но и убытки тоже отсутствуют.

Для определения точки безубыточности можно использовать показатель валовой, или маржинальной прибыли.

Введем условные обозначения:

P-цена единицы продукции,.

C-совокупные постоянные затраты,.

V-переменные затраты на единицу продукции .

Qкр. — критический объем продаж, или точка безубыточности, натуральных единиц;

MR — маржинальная прибыль,.

MR = P-V.

Тогда формула безубыточности (1.1) может быть записана следующим образом:

Qкр. = C: MR. (1.1).

Для продукции А:

Qкр. = 48 000 000: (30 000−14 000) = 3 000 (шт.).

Для продукции Б:

Qкр. = 32 000 000: (20 000−10 000) = 3 200 (шт.).

Для обоих видов продукции:

Qкр. = 80 000 000: (50 000−24 000) = 3 077 (шт.).

Задача 2.

Предприятие изготавливает продукцию А. Произведено продукции за период 250 ед. продукции, а реализовано 200 ед. продукции.

На предприятии используется нормативный метод учета затрат. Нормативные и фактические затраты на производство продукции за период представлены в таблице:

Рассчитать:

- 1. Затраты предприятия по нормам и отклонения от норм:

- — затраты на производство;

- — себестоимость единицы продукции;

- — себестоимость реализации;

- — себестоимость готовой продукции на складе;

- 2. Прибыль предприятия от реализации продукции, в ситуации когда:

- а) в учетной политике отклонения от норм относятся к затратам периода;

- б) отклонения учитываются в составе себестоимости продукции.

Решение:

Калькуляционная статья затрат. | Норма на единицу. | Норма на объем (250 ед.). | Факт на единицу. | Факт на объем (250 ед.). | Изменение единицы пр-ции. | Экономия или перерасход на объем (250 ед.). |

Прямые материальные затраты. | ||||||

Материал С1. | ||||||

Материал С2. | ||||||

Материал С3. | ||||||

Стоимость материала. | ||||||

Материал С1. | +120. | +30 000. | ||||

Материал С2. | +100. | +25 000. | ||||

Материал С3. | +1400. | +350 000. | ||||

Прямые затраты труда. | ||||||

1 стадия обработки. | +350. | +87 500. | ||||

2 стадия обработки. | ||||||

Итого прямые затраты на производство. | +1970. | +492 500. | ||||

Общепроизводственные расходы. | +46. | +11 500. | ||||

Общехозяйственные расходы. | — 16. | — 4000. | ||||

Итого производственная себестоимость. | +2000. | +500 000. | ||||

Цена продажи. | +250. | +62 500. | ||||

Прибыль (а). | — 1720. | — 430 000. | ||||

Прибыль (б). | — 1750. | — 437 500. |

Затраты на производство продукции =4 597 500+56500+96 000=4750000.

Себестоимость единицы продукции=4 750 000/250ед.=19 000.

Себестоимость реализации=200 ед.*19 000=3800000.

Себестоимость готовой продукции на складе=50ед.*19 000=950000.

Прибыль (а) =5 250 000−4 105 000=1145000.

Прибыль (б) =5 250 000−4 250 000=1000000.

Список использованной литературы Нормативные документы.

- 1. Налоговый кодекс Российской Федерации. Часть 1 и 2

- 2. Федеральный Закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ

- 3. Приказ Минфина РФ от 02 июля 2010 г. № 66 н «О формах бухгалтерской отчетности организаций»

- 4. Положение по бухгалтерскому учету 1/ 2008 «Учётная политика организации».

- 5. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»

- 6. Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов»

- 7. Положение по бухгалтерскому учету 9/99 «Доходы организации»

- 8. Положение по бухгалтерскому учету 10/99 «Расходы организации»

- 9. Положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль»

- 10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению.

Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.