Методы оценки рисков в инновационной деятельности

В общем случае имитационное моделирование Монте-Карло — это процедура, с помощью которой математическая модель определения какого-либо финансового показателя (в нашем случае NPV) подвергается ряду имитационных прогонов с помощью компьютера. В ходе процесса имитации строятся последовательные сценарии с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому… Читать ещё >

Методы оценки рисков в инновационной деятельности (реферат, курсовая, диплом, контрольная)

Инвестиционный проект разрабатывается, базируясь на вполне определенных предположениях, относительно капитальных и текущих затрат, объемов реализации произведенной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно.

В мировой практике финансового менеджмента используются различные методы анализа рисков инновационной деятельности. Наибольшее распространение нашли следующие методы:

1. Метод корректировки нормы дисконта. Достоинства этого метода — в простоте расчетов, которые могут быть выполнены с использованием даже обыкновенного калькулятора, а также в понятности и доступности. Вместе с тем метод имеет существенные недостатки.

Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к настоящему моменту времени (т.е. обыкновенное дисконтирование по более высокой норме), но не дает никакой информации о степени риска (возможных отклонениях результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск. риск инновационный инвестиционный деятельность Он также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены.

Данный метод не несет никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку.

Наконец, обратная сторона простоты метода состоит в существенных ограничениях возможностей моделирования различных вариантов, которое сводится к анализу зависимости критериев NPV (IRR, PI и др.)" от изменений только одного показателя — нормы дисконта.

Несмотря на отмеченные недостатки, метод корректировки нормы дисконта широко применяется на практике.

2. Метод проверки устойчивости. Данный метод предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономических механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях:

- · NPV положителен;

- · обеспечивается необходимый резерв финансовой реализуемости проекта.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного (критического) уровня объемов производства, цен производимой продукции и других параметров проекта.

Одним из наиболее важных показателей этого метода является точка безубыточности, характеризующая объем продаж, при котором выручка о реализации продукции совпадает с издержками производства:

ВЕР = FC/(SR — VC),.

где ВЕР — точка безубыточности; FC — условно-постоянные расходы; SR — выручка от реализации; VC — условно-переменные расходы.

Ограничения, которые должны соблюдаться при расчете точки безубыточности:

- · объем производства равен объему продаж;

- · постоянные затраты одинаковы для любого объема;

- · переменные издержки изменяются пропорционально объему производства;

- · цена не изменяется в течение периода, для которого определяется точка безубыточности;

- · цена единицы продукции и стоимость единицы ресурсов остаются постоянными;

- · в случае расчета точки безубыточности для нескольких наименований продукции соотношение между объемами производимой продукции должно оставаться неизменным.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Обычно проект считается устойчивым, если в расчетах по проекту в целом значение точки безубыточности не превышает 60−70% от номинального объема производства после освоения проектных мощностей. Близость значения точки безубыточности к 100%, как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге.

Но даже удовлетворительные значения точки безубыточности на каждом шаге, не гарантируют эффективность проекта (положительность NPV), т. к. при определении точки безубыточности в величине издержек обычно не включаются выплаты на компенсацию инвестиционных затрат, процентов по кредитам и т. д. В то же время высокие значения точки безубыточности на отдельных шагах не могут рассматриваться как признак нереализуемости проекта (например, на этапе освоения вводимых мощностей или в период капитального ремонта дорогостоящего высокопроизводительного оборудования они могут превышать 100%).

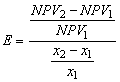

3. Анализ чувствительности. Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта. Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, например, внутреннюю норму прибыльности.

Приведем наиболее рациональную последовательность проведения анализа чувствительности:

- 1. Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV).

- 2. Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т. е. находится в состоянии неопределенности). Типичными являются следующие факторы:

- o капитальные затраты и вложения в оборотные средства;

- o рыночные факторы — цена товара и объем продажи;

- o компоненты себестоимости продукции;

- o время строительства и ввода в действие основных средств.

- 3. Установление номинальных и предельных (нижних и верхних) значений неопределенных факторов, выбранных на втором шаге процедуры. Предельных факторов может быть несколько, например, ± 5% и ± 10% от номинального значения (всего четыре в данном случае).

- 4. Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

- 5. Построение графика чувствительности для всех неопределенных факторов.

Данный график позволяет сделать вывод о наиболее критических факторах инвестиционного проекта с тем, чтобы в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации инвестиционного проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объема производства, то следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент.

.

где — базовое значение варьируемого параметра, — измененное значение варьируемого параметра, — значение результирующего показателя для базового варианта, — значение результирующего показателя при изменении параметра.

Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров.

Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Анализ чувствительности можно также проводить и графически, путем построения прямой реагирования значения результирующего показателя (NPV) на изменение данного фактора. Чем больше угол наклона этой прямой, тем чувствительнее значение NPV к изменению параметра и больше риск.

Пересечение прямой реагирования с осью абсцисс показывает, при каком изменении (рост — со знаком плюс, снижение — со знаком минус) параметра в процентном выражении проект станет неэффективным.

Затем на основании этих расчетов происходит экспертное ранжирование параметров по степени важности (например, очень высокая, средняя, невысокая) и построение так называемой «матрицы чувствительности», позволяющей выделить наименее и наиболее рискованные для проекта факторы.

Анализ чувствительности позволяет определить ключевые (с точки зрения устойчивости проекта) параметры исходных данных, а также рассчитать их критические (предельно допустимые) значения.

Как видно, анализ чувствительности до некоторой степени является экспертным (качественным) методом. Кроме того, главным недостатком данного метода является предпосылка того, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированы.

4. Метод сценариев (метод формализованного описания неопределенностей). В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных.

В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический, или средний).

Следующий этап реализации метода сценариев состоит в преобразовании исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения.

На основе имеющихся данных определяются показатели экономической эффективности проекта.

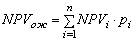

Если вероятности наступления того или иного события, отраженного в сценарии, известны точно (вероятностная неопределенность), то ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:

.

где — интегральный эффект при условии реализации i-ого сценария, — вероятность этого сценария.

При этом риск неэффективности проекта () оценивается как суммарная вероятность тех сценариев (к), при которых ожидаемая эффективность проекта () становится отрицательной.

.

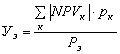

Средний ущерб от реализации проекта в случае его неэффективности () определяется по формуле:

.

Вероятностное описание условий реализации проекта оправдано и применимо, когда эффективность проекта обусловлена, прежде всего, неопределенностью природно-климатических условий (погода, характеристики грунта или запасов полезных ископаемых, возможность землетрясений или наводнений и т. п.) или процессов эксплуатации и износа основных средств (снижение прочности конструкций зданий и сооружений, отказы оборудования и т. п.).

В тех случаях, когда ничего не известно о вероятности отдельных сценариев (интервальная неопределенность) или реализация любого из них вообще не является случайным событием и не может быть охарактеризована в терминах теории вероятности, используется минимаксный подход, в частности, так называемый критерий оптимизма-пессимизма, предложенный Л. Гурвицем:

.

где — наибольший и наименьший интегральный эффект по рассмотренным сценариям; - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйственного субъекта в условиях неопределенности (рекомендуется принимать на уровне 0,3).

При критерий обращается в критерий Вальда, требующий оценивать эффективность проекта пессимистически, применительно к худшему из возможных сценариев.

Однако следует отметить, что стремление минимизировать риски, настраиваясь на наихудший сценарий, может привести к неоправданно высоким затратам и созданию слишком больших резервов в случае реализации более благоприятной ситуации. Кроме того, возможно, что многие успешные проекты в этом случае будут отклонены.

При критерий Гурвица обращается в критерий крайнего оптимизма, ориентирующийся на наилучший из возможных сценариев, хотя вероятность его реализации обычно не очень высока.

Основным недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по проекту (дискретное множество значений NPV), хотя в действительности число возможных исходов не ограничено. Кроме того, при невозможности использования объективного метода определения вероятности того или иного сценария приходится делать предположения, основываясь на личном опыте или суждении, при этом возникает проблема достоверности вероятностных оценок.

При применении минимаксного подхода, хотя и не использующего вероятности отдельных сценариев, большой субъективностью отличается выбор специального норматива .

Анализ сценариев — это прием анализа риска, который наряду с базовым набором исходных данных проекта рассматривает ряд других наборов данных, которые, по мнению разработчиков проекта, могут иметь место в процессе реализации. В анализе сценария финансовый аналитик просит технического менеджера подобрать показатели при «плохом» стечении обстоятельств (малый объем продаж, низкая цена продажи, высокая себестоимость единицы товара, и т. д.) и при «хорошем». После этого NPV при хороших и плохих условиях вычисляются и сравниваются по ожидаемым NPV.

Метод сценариев позволяет, в какой-то мере, избежать недостатков, присущих анализу чувствительности, при котором одновременному непротиворечивому изменению подвергается вся совокупность факторов исследуемого проекта с учетом их взаимозависимости.

Основным недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по проекту (дискретное множество значений NPV), хоты в действительности число возможных исходов не ограничено. Кроме того, при невозможности использования объективного метода определения вероятности того или иного сценария приходится делать предположения, основываясь на личном опыте или суждении, при этом возникает проблема достоверности вероятностных оценок.

5. Анализ вероятностных распределений потоков платежей. В целом применение этого метода анализа рисков позволяет получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также провести анализ их вероятностных распределений.

Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены. В действительности в некоторых случаях распределение вероятностей может быть задано с высокой степенью достоверности на основе анализа прошлого опыта при наличии больших объемов фактических данных. Однако чаще всего такие данные недоступны, поэтому распределения задаются, исходя, из предположений экспертов и несут в себе большую долю субъективизма.

6. Деревья решений. Как вспомогательный инструмент при проведении сценарного анализа удобно использовать этот метод. Он применяется в тех ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от предыдущих решений и в свою очередь определяют сценарии развития событий.

Дерево решений — это сетевые графики, каждая ветвь которых представляет собой альтернативные варианты развития или состояния среды. При проведении сценарного анализа на сетевом графике указываются вероятности наступления тех или иных событий, а затем производится расчет ожидаемых результатов.

Ограничением практического использования данного метода является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

7. Имитационное моделирование (метод Монте-Карло). Практическое применение данного метода продемонстрировало широкие возможности его использования инвестиционном проектировании, особенно в условиях неопределённости и риска. Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций. Практическое применение автором данного метода показало, что зачастую он даёт более оптимистичные оценки, чем другие методы, например анализ сценариев, что, очевидно обусловлено перебором промежуточных вариантов.

Метод имитационного моделирования Монте-Карло создает дополнительную возможность при оценке риска за счет того, что делает возможным создание случайных сценариев. Применение анализа риска использует богатство информации, будь она в форме объективных данных или оценок экспертов, для количественного описания неопределенности, существующей в отношении основных переменных проекта и для обоснованных расчетов возможного воздействия неопределенности на эффективность инвестиционного проекта. Результат анализа риска выражается не каким-либо единственным значением NPV, а в виде вероятностного распределения всех возможных значений этого показателя. Следовательно, потенциальный инвестор с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе он сможет принять взвешенное решение о предоставлении средств.

В общем случае имитационное моделирование Монте-Карло — это процедура, с помощью которой математическая модель определения какого-либо финансового показателя (в нашем случае NPV) подвергается ряду имитационных прогонов с помощью компьютера. В ходе процесса имитации строятся последовательные сценарии с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому в процессе анализа полагаются случайными величинами. Процесс имитации осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распределений не нарушал существования известных или предполагаемых отношений корреляции среди переменных. Результаты имитации собираются и анализируются статистически, с тем, чтобы оценить меру риска.

Многообразие ситуаций неопределённости делает возможным применение любого из описанных методов, в качестве инструмента анализа рисков, однако, по мнению автора, наиболее перспективными для практического использования являются методы сценарного анализа и имитационного моделирования, которые могут быть дополнены или интегрированы в другие методики.

Задача Руководство фирмы рассматривает проект увеличения объема выпускаемой продукции за счет наращивания производственных мощностей.

Для реализации такого проекта потребуется следующее:

- 1. Инвестиции:

- — На приобретение дополнительной технологической линии, стоимость которой составить 100 000 д. ед.

- — Увеличение оборотного капитала на 25 000 д. ед.

- 2. Увеличение эксплуатационных затрат:

- — Привлечение к работе дополнительного персонала на обслуживание новой линии. Расходы на оплату труда рабочих в первых год составят 35 000 д. ед. и будут увеличиваться на 2000 д. ед. ежегодно;

- — Приобретение исходного сырья для производства дополнительного количества изделий, стоимость которого в первый год составит 45 000 д.ед. и будет увеличиваться на 5 000 д.ед. ежегодно;

- — Другие дополнительные постоянные ежегодные затраты — 3 000 д.ед.

- — Объем реализации новой продукции в первый год достигнет 35 000 д.ед., причем он будет ежегодно увеличиваться на 1 000 д.ед.

Цена реализации продукции, составившая в первый год 5,5 д. ед/ед, будет ежегодно увеличиваться на 0,4 д.ед.

Продолжительность жизненного цикла проекта определяется сроком эксплуатации оборудования и составляет 7 лет. Амортизация производится равными долями в течении срока службы оборудования. По окончании срока проекта рыночная стоимость оборудования достигнет 50% от первоначальной стоимости, затраты на ликвидацию 10% от рыночной стоимости оборудования на срок окончания проекта.

Для приобретения оборудования потребуется взять долгосрочный кредит, равный стоимости оборудования, под 18% годовых сроком на 4 года. Возврат суммы осуществляется равными долями, начиная со первого года (проценты погашаются за счет чистой прибыли).

Норма дисконта подобных проектов равна 16% Ставка налога на прибыль 20%.

Рассчитать:

- · эффект от инвестиционной, операционной и финансовой деятельности;

- · денежный поток;

- · сальдо денежного потока (сделать вывод о финансовой реализуемости инвестиционного проекта);

- · чистую ликвидационную стоимость оборудования;

- · сальдо накопленного денежного потока;

- · основные показатели эффективности проекта (сделать вывод о его экономической эффективности).

- 1. Построить график дисконтированного денежного потока.

- 2. Провести анализ чувствительности проекта:

- · Если цена продукции снизится и увеличится на 10%;

- · Если стоимость материалов снизится и увеличится на 10%.

- 3. Сделать вывод о рисках проекта.

Инвестиционная деятельность.

Реализация основных активов. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 45 000. | |

Технологическая линия. | — 100 000,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Прирост оборотного капитала. | — 25 000,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Сальдо. | — 125 000,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 45 000. |

Операционная деятельность.

Объем продаж. | 0,00. | 35 000. | 36 000. | 37 000,00. | 38 000. | 39 000. | 40 000. | 41 000. | |

Цена. | 0,00. | 5,50. | 5,90. | 6,30. | 6,70. | 7,10. | 7,50. | 7,90. | |

Выручка. | 0,00. | 192 500. | 212 400. | 233 100. | 254 600. | 276 900. | 300 000. | 323 900. | |

Оплата труда. | 0,00. | 35 000. | 37 000. | 39 000. | 41 000. | 43 000. | 45 000. | 47 000. | |

Материалы. | 0,00. | 45 000. | 50 000,00. | 55 000. | 60 000. | 65 000. | 70 000. | 75 000. | |

Постоянные затраты. | 0,00. | 3 000. | 3 000. | 3 000. | 3 000. | 3 000. | 3 000,00. | 3 000. | |

Амортизация оборудования. | 0,00. | 14 285. | 14 285,7. | 14 285. | 14 285. | 14 285. | 14 285. | 14 285. | |

Проценты по кредитам. | 0,00. | — 18 000. | — 13 500. | — 9 000. | — 4 500. | 0,00. | 0,00. | 0,00. | |

Прибыль до вычета налогов. | 0,00. | 95 214. | 108 114. | 121 814. | 136 314. | 151 614. | 167 714. | 184 614. | |

Налог на прибыль (20%). | 0,00. | 19 042. | 21 622,9. | 24 362. | 27 262. | 30 322. | 33 542. | 36 922. | |

Проектируемый чистый доход. | 0,00. | 58 171. | 72 991,4. | 88 451. | 104 551. | 121 291. | 134 171. | 147 712. | |

Сальдо. | 0,00. | 72 457. | 87 277,1. | 102 737. | 118 837. | 135 577. | 148 457. | 161 998. |

Финансовая деятельность.

Собствнный капитал. | 25 000,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

Долгосрчный кредит. | 100 000,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

Погашение кредита. | 0,0. | 25 000,0. | 25 000. | 25 000. | 25 000. | 0,0. | 0,0. | 0,0. | |

Сальдо. | 125 000,0. | 25 000,0. | 25 000. | 25 000. | 25 000. | 0,0. | 0,0. | 0,0. | |

Денежный поток. | — 125 000,0. | 72 457,14. | 87 277,14. | 102 737,14. | 118 837,14. | 135 577,14. | 148 457,14. | 206 998,14. | |

Сальдо денежного потока. | 0,0. | 47 457. | 62 277. | 77 737. | 93 837. | 135 577. | 148 457. | 206 998. | |

Сальдо накопленного денежного потока. | 0,00. | 47 457. | 109 734. | 187 471. | 281 308. | 416 885. | 565 342. | 772 341. |

Чистая ликвидационная стоимость технологической линии.

Рыночная стоимость. | 50 000,0. | |

Затраты. | — 100 000,0. | |

Амортизация оборудования. | — 100 000,0. | |

Балансовая стоимость. | 0,0. | |

Затраты по ликвидации. | — 5 000,0. | |

Налог на имущество. | 0,0. | |

Чистая ликвидационная стоимость. | 45 000,0. |

Показатели эффективности проекта.

<…Показатель. |

Финансовая деятельность.

Собственный капитал. | 25 000. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

Долгосрочный кредит. | 100 000. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

Погашение кредита. | 0,0. | 25 000. | 25 000. | 25 000. | 25 000. | 0,0. | 0,0. | 0,0. | |

Сальдо. | 125 000. | 25 000. | 25 000. | 25 000. | 25 000. | 0,00. | 0,00. | 0,00. | |

Денежный поток. | — 125 000. | 70 285. | 84 089. | 98 469. | 113 425. | 124 457. | 181 065. | ||

Сальдо денежного потока. | 0,0. | 45 285. | 59 089. | 73 469. | 113 425. | 124 457. | 181 065. | ||

Сальдо накопленного денежного потока. | 0,0. | — 32 057. | 13 228. | 72 317. | 145 786. | 259 211. | 383 668. | 564 733. |

Показатели эффективности проекта.

Показатель. | ||||||||

Денежный поток. | — 125 000. | 57 057. | 70 285. | 84 089. | 98 469. | 113 425. | 124 457. | 181 065. |

Коэффициент потока, Е=16%. | 1,0. | 0,86 207. | 0,74 316. | 0,64 065. | 0,55 229. | 0,47 611. | 0,41 044. | 0,35 383. |

Дисконтированный денежный поток. | — 125 000. | 49 187. | 52 233. | 53 872. | 54 383. | 54 003. | 51 082. | 64 066. |

Накопленный дисконт денежный поток. | — 125 000. | — 75 812. | — 23 579. | 30 292. | 84 676. | 138 679. | 189 762. | 253 828. |

ЧДД — 253 828,34 ЧДД > 0 проект эффективен. Кроме того: ВНД — 59% значительный запас финансовой прочности, т.к. норма дисконта 16%, а ВНД 59%. Индекс доходности — 3,03 (на каждый рубль кап вложений приходится 3,03 рубля денежных поступлений), Срок окупаемости — 2,438 (~ 2,5 года).

При снижении цены продукции на 10% снизится ЧДД, запас финансовой прочности (ВНД снизится до 59%), Индекс доходности, а срок окупаемости проекта увеличивается до ~2,5 лет.

Показатели при условии увеличении стоимости материалов на 10%.

Объем продаж. | 0,0. | 35 000. | 36 000. | 37 000. | 38 000. | 39 000. | 40 000. | 41 000. | |

Цена. | 0,0. | 5,50. | 5,90. | 6,30. | 6,70. | 7,10. | 7,50. | 7,90. | |

Выручка. | 0,0. | 192 500. | 212 400. | ||||||

Оплата труда. | 0,0. | 35 000. | 37 000. | 39 000. | 41 000. | 43 000. | 45 000. | 47 000. | |

Материалы. | 0,0. | 49 500. | 55 000. | 60 500. | 66 000. | 71 500. | 77 000. | 82 500. | |

Постоянные затраты. | 0,0. | 3 000. | 3 000. | 3 000. | 3 000. | 3 000. | 3 000. | 3 000. | |

Амортизация оборудования. | 0,0. | ||||||||

Проценты по кредитам. | 0,0. | — 18 000. | — 13 500. | — 9000. | — 4500. | 0,00. | 0,00. | 0,00. | |

Прибыль до вычета налогов. | 0,0. | ||||||||

Налог на прибыль (20%). | 0,0. | ||||||||

Проектируемый чистый доход. | 0,0. | ||||||||

Сальдо. | 0,0. |

Финансовая деятельность.

Собственный капитал. | 25 000. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Долгосрочный кредит. | 100 000. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Погашение кредита. | 0,00. | 25 000. | 25 000. | 25 000. | 25 000. | 0,00. | 0,00. | 0,00. | |

Сальдо. | 125 000. | 25 000. | 25 000. | 25 000. | 25 000. | 0,00. | 0,00. | 0,00. | |

Денежный поток. | — 125 000. | 68 857. | 83 277. | 98 337. | 114 037. | 130 377. | 142 857. | 200 977. | |

Сальдо денежного потока. | 0,00. | 43 857. | 58 277. | 73 337. | 89 037. | 130 377. | 142 857. | 200 977. | |

Сальдо накопленного денежного потока. | 0,00. | 43 857. | 102 134. | 175 471. | 264 508. | 394 885. | 537 742. | 738 720. |

Показатели эффективности проекта.

Показатель. | ||||||||

Денежный поток. | — 125 000,0. | |||||||

Коэффициент потока, Е=16%. | 1,0. | 0,86 207. | 0,74 316. | 0,64 066. | 0,55 229. | 0,47 611. | 0,41 044. | 0,35 383. |

Дисконтированный денежный поток. | — 125 000,0. | 59 359. | 61 888. | 63 000. | 62 981. | 62 074. | 58 634. | 71 111. |

Накопленный дисконтированный денежный поток. | — 125 000,0. | — 65 640. | — 3 751. | 59 248. |

ЧДД — 314 050,74 ЧДД > 0 проект эффективен. Кроме того: ВНД — 69% значительный запас финансовой прочности, т.к. норма дисконта 16%, а ВНД 69%., Индекс доходности — 3,51 (на каждый рубль кап вложений приходится 3,51 рубля денежных поступлений), Срок окупаемости — 2,05 (~ 2 года).

При увеличении стоимости материалов на 10% ЧДД, запас финансовой прочности (ВНД -69%), Индекс доходности, а также срок окупаемости будут снижены по сравнению с первоначальными параметрам проекта.

Показатели при условии снижения стоимости материалов на 10%.

Объем продаж. | 0,0. | 35 000. | 36 000. | 37 000. | 38 000. | 39 000. | 40 000. | 41 000. | |

Цена. | 0,0. | 5,50. | 5,90. | 6,30. | 6,70. | 7,10. | 7,50. | 7,90. | |

Выручка. | 0,0. | 192 500. | 212 400. | 233 100. | 254 600. | 276 900. | 300 000. | 323 900. | |

Оплата труда. | 0,0. | 35 000. | 37 000. | 39 000. | 41 000. | 43 000. | 45 000. | 47 000. | |

Материалы. | 0,0. | ||||||||

Постоянные затраты. | 0,0. | ||||||||

Амортизация оборудования. | 0,0. | ||||||||

Проценты по кредитам. | 0,0. | — 18 000. | — 13 500. | — 9000. | — 4500. | 0,00. | 0,00. | 0,00. | |

Прибыль до вычета налогов. | 0,0. | ||||||||

Налог на прибыль (20%). | 0,0. | ||||||||

Проектируемый чистый доход. | 0,0. | ||||||||

Сальдо. | 0,0. | 76 057. |

Финансовая деятельность.

Собственный капитал. | 25 000. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Долгосрочный кредит. | 100 000. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Погашение кредита. | 0,00. | 25 000. | 25 000. | 25 000. | 25 000. | 0,0. | 0,00. | 0,00. | |

Сальдо. | 125 000. | 25 000. | 25 000. | 25 000. | 25 000. | 0,00. | 0,00. | 0,00. | |

Денежный поток. | — 125 000. | 76 057. | 91 277. | 107 137. | 123 637. | 140 777. | 154 057. | 212 977. | |

Сальдо денежного потока. | 0,0. | 101 057. | 66 277. | 82 137. | 98 637. | 140 777. | 154 057. | 212 977. | |

Сальдо накопленного денежного потока. | 0,0. | 101 057. | 167 334. | 249 471. | 348 108. | 488 885. | 642 942. | 855 920. |

Показатели эффективности проекта.

Показатель. | ||||||||

Денежный поток. | — 125 000. | 76 057. | 91 277. | 107 137. | 123 637. | 140 777. | 154 057. | 212 977. |

Коэффициент потока, Е=16%. | 1,0. | 0,86 207. | 0,74 316. | 0,64 066. | 0,55 229. | 0,47 611. | 0,41 044. | 0,35 383. |

Дисконтированный денежный поток. | — 125 000. | 65 566. | 67 833. | 68 638. | 68 283. | 67 025. | 63 231. | 75 357. |

Накопленный дисконтированный денежный поток. | — 125 000. | — 59 433. | 8 400. | 77 038. | 145 322. | 212 348. | 275 579. | 350 937. |

ЧДД — 350 937,21 ЧДД > 0 проект эффективен. Кроме того: ВНД — 75% значительный запас финансовой прочности, т.к. норма дисконта 16%, а ВНД 75%; Индекс доходности — 3,27 (на каждый рубль кап вложений приходится 3,27 рубля денежных поступлений); Срок окупаемости — 1,88 (~2 года).

При уменьшении стоимости материалов на 10% проект остается эффективным, хотя показатели будут снижены.

Вывод: инвестиционный проект финансово реализуем (т.к. сальдо денежного потока в каждом году реализации проекта положительно) и экономически целесообразен, поскольку чистый дисконтированный доход составляет 411 159,61 д. ед., ВНД равен 84%, что значительно больше стоимости привлечения кредитных ресурсов (18%), следовательно запас финансовой прочности значителен. Индекс доходности проекта составляет 429% и свидетельствует о том, что доходность каждой денежной единицы, вложенной в проект составляет 4,29 рубля. Срок окупаемости 1,636 года, свидетельствует о быстрой окупаемости проекта.

Анализ чувствительности инвестиционного проекта показал, что проект эффективен, т.к. при снижении цены на выпускаемую продукцию или повышение цен на сырье отражается на ЧДД, он остается положителен.

Общий вывод: инвестиционный проект привлекателен, т.к. короткий срок окупаемости и низкие риски.