Анализ организации оплаты труда на предприятии

Анализ данных таблицы и рисунка показывает, что уровень заработной платы в ОАО «Химмаш» покрывает требования «удовлетворительной заработной платы» для Российской Федерации, то есть в данном случае заработная плата выполняет воспроизводственную функцию. Но темпы роста средней заработной платы отстают от темпов роста прожиточного минимума в г. Дзержинске. Темп роста прожиточного минимума — 134… Читать ещё >

Анализ организации оплаты труда на предприятии (реферат, курсовая, диплом, контрольная)

Проанализируем основные трудовые показатели и показатели по заработной плате ОАО «Химмаш».

Анализ трудовых показателей проводится по форме 2-Т годовой статистической отчетности. В таблице 2.2 представлены данные о среднесписочной численность персонала акционерного общества.

Таблица 2.2 Анализ численности персонала ОАО «ХИММАШ» .

Категории. | Фактические показатели. | Изменение 2006/2005. | ||||

человек. | уд.вес, %. | |||||

человек. | уд.вес, %. | человек. | уд.вес, %. | |||

1. ППП. | 74,92%. | 83,62%. | — 121. | 8,70%. | ||

из них. | ||||||

Рабочие. | 58,40%. | 65,77%. | — 75. | 7,37%. | ||

Служащие. | 16,52%. | 17,85%. | — 46. | 1,33%. | ||

2. НПП. | 25,08%. | 16,38%. | — 421. | — 8,70%. | ||

Всего. | 100%. | 100%. | — 542. | ; |

Среднесписочная численность персонала в 2006 году составила 3278 человек. В том числе производственно-промышленного персонала (ППП) 2741 и непромышленного персонала (НПП) 537. Произошло уменьшение численности на 542 человека. Это связано с тем, что несколько подразделении были выделены на в качестве дочерних на самостоятельный баланс. В непромышленной группе (уменьшение численности 421 человек) — это аграрное хозяйство преобразованное в дочернее предприятия ООО «АПК СХП», центральный тепловой пункт и детские сады, переданные муниципалитету. Численность промышленного персонала снизилась на 152 человека. Здесь выделены были нефтехимическое производство и управление транспорта и механизации.

В таблице 2.2 представлены данные по фонду заработной платы.

Данные таблицы показывают, что произошло общее уменьшение фонда заработной платы в 2006 году на 3138,1 млн руб. Причем по промышленному персоналу наблюдается небольшой (100,5%) рост фонда заработной платы (на 8320,5 млн. руб). Тогда как по непромышленному персоналу произошло резкое сокращение фонда оплаты труда.

Таблица 2.3 Анализ фонда заработной платы.

Категории. | ФЗП, млн.руб. | Изменение 2006/2005. | ||

Абсолютное, млн. руб. | Темп роста,%. | |||

1. ППП. | 83 213,7. | 83 630,0. | 8 320,5. | 100,50%. |

из них. | ||||

Рабочие. | 56 082,6. | 56 825,2. | 6 072,1. | 101,32%. |

Служащие. | 27 131,1. | 26 804,8. | 2 248,4. | 98,80%. |

2. НПП. | 14 931,6. | 8 663,0. | — 11 458,6. | 58,02%. |

Всего. | 98 145,3. | 92 293,00. | — 3 138,1. | 94,04%. |

Это связано с тем, что в начале 2006 года были переданы в ведение муниципалитета непромышленные подразделения, имеющие достаточно высокий фонд оплаты труда — насосная и центральный тепловой пункт.

Покажем распределение фонда оплаты труда по промышленному и непромышленному персоналу, построив по данным табл. 2.1 и 2.2 диаграммы.

Рисунок 2.2 Распределение фонда оплаты труда по промышленному и непромышленному персоналу ОАО «ДЗХМ»

Как видно на рисунке 2.2 на 84% по численности промышленного персонала приходится 91% фонда оплаты труда, тогда как на 16% непромышленного персонала приходится 9% фонда оплаты труда. Углубим анализ и рассмотрим распределение фонда оплаты труда по категориям промышленного персонала рис 2.3.

Рисунок 2.3 Распределение фонда оплаты труда по категориям промышленного персонала ОАО «ДЗХМ»

На 79% по численности рабочих ППП приходится 68% фонда оплаты труда, и на 21% служащих ППП приходится 32% фонда оплаты труда. Произведем расчет среднемесячной заработной платы, таблица 2.4.

Таблица 2.4 Среднемесячная заработная плата ОАО «ХИММАШ».

Категории. | Среднемесячная заработная плата. | Изменение 2006/2005. | ||

Абсолютное. | Темп роста, %. | |||

1. ППП. | 2422,947. | 2542,56. | 119,62. | 104,94%. |

из них. | ||||

Рабочие. | 2094,823. | 2196,40. | 101,57. | 104,85%. |

Служащие. | 3583,082. | 3818,35. | 235,27. | 106,57%. |

2. НПП. | 1298,852. | 1344,35. | 45,50. | 103,50%. |

Всего персонала. | 2141,041. | 2346,27. | 205,23. | 109,59%. |

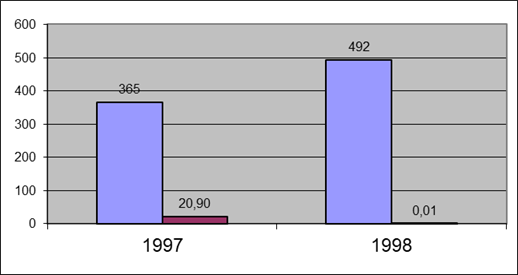

Как видно из таблицы 2.4 среднемесячная заработная плата всего персонала ОАО «ХИММАШ» в 2006 году возросла с 2141 рубля до 2346 рублей. При этом произошло повышение заработной платы по промышленному персоналу на 11,62 рублей и по непромышленному персоналу на 45,5 рублей Сравним показатели среднемесячной оплаты труда на ОАО «ХИММАШ» с величиной прожиточного минимума в г. Дзержинске. Сравнительные данные представлены в табл. 2.5 на рис. 2.4.

Таблица 2.5 Соотношение оплаты труда в ОАО «ХИММАШ» и прожиточного минимума по г. Дзержинск.

Показатель. | Темп роста,%. | ||

Величина прожиточного минимума. | 134,79. | ||

Среднемесячная заработная плата ОАО «ХИММАШ» . | 2141,04. | 2346,27. | 109,59. |

Соотношение средней заработной платы и прожиточного минимума. | 5,87. | 4,77. | 0,813. |

Рисунок 2.4 Соотношение оплаты труда в ОАО «ДЗХМ» и прожиточного минимума по г. Дзержинск

В качестве величины прожиточного минимума взяты показатели за декабрь месяц 2005 и 2006 годов.

Анализ данных таблицы и рисунка показывает, что уровень заработной платы в ОАО «Химмаш» покрывает требования «удовлетворительной заработной платы» для Российской Федерации, то есть в данном случае заработная плата выполняет воспроизводственную функцию. Но темпы роста средней заработной платы отстают от темпов роста прожиточного минимума в г. Дзержинске. Темп роста прожиточного минимума — 134% к величине 2005 года, а средней заработной платы — 109,59%. Если в 2005 году среднемесячная заработная плата превышала величину прожиточного минимума в 5,87 раз, то в 2006 году только в 4,77 раз.

Для того чтобы оценить уровень реальной заработной платы на предприятии произведем пересчет номинальной заработной платы по индексу потребительских цен. Полученные результаты отражены в таблице 2.6.

Таблица 2.6 Реальный уровень оплаты труда ОАО «ДЗХМ»

Показатель. | 2000 год. | 2001 год. | 2002 год. | 2003 год. | 2004 год. | 2005 год. | 2006год. |

Индекс потребительских цен. | ; | 121,8. | 184,4. | ||||

Индекс потребительских цен в % к декабрю 2000. | 940,00. | 2961,00. | 6839,91. | 8331,01. | 9247,42. | 17 052,25. | |

Номинальная среднемесячная заработная плата ОАО «ХИММАШ», 2000;2004 в тыс. руб; 2005;2006 руб. | 14,115. | 129,974. | 443,522. | 1214,20. | 1962,20. | 2141,04. | 2346,27. |

Реальная среднемесячная заработная плата ОАО «ХИММАШ» в ценах 2000 года. | 14,11. | 13,83. | 14,98. | 17,75. | 23,55. | 23,15. | 13,76. |

В период с 2000 по 2004 год наблюдался рост реальной заработной платы работников предприятия, в 2004 году рост заработной платы в ОАО «ХИММАШ» ненамного отставал от индекса потребительских цен в результате реальная заработная плата понизилась на 0,4 рубля. В 2006 году наблюдается резкое падение уровня реальной заработной платы. Это связано в первую очередь с кризисной ситуацией на предприятии. Надо отметить что резкое снижение реальной заработной платы связано так же с тем, что за последние четыре месяца 2006 года заработная плата работникам акционерного общества не была проиндексирована.

Анализ состава фонда заработной представлен в таблице 2.7.

Анализируя данные табл.2.6, необходимо отметить, что доля тарифного фонда, который, как известно, служит базой для оценки результатов труда, составила в общем фонде заработной платы в 2005 году 2,31+23,72=26,03%, а в 2006 году 2,26+25,77=28,03%. Соотношение суммы премии и суммы тарифа составляет 0,75, это достаточно высокий показатель, и надо отметить, что случаи снижения премиального фонда на предприятии чрезвычайно редки в течении 2006 года такое случалось только один раз — в сентябре месяце, после августовского кризиса, когда предприятие в результате недопоставок нефти на переработку, снижения курса рубля и падения мировых цен на нефтепродукты, не было достаточно загружено и снизило показатели по переработке.

Таблица 2.7 Анализ состава фонда заработной платы промышленного персонала.

ПОКАЗАТЕЛИ. | ||||

млн.руб. | % к итогу. | млн.руб. | % к итогу. | |

Фонд заработной платы всего. | 83 213,7. | 83 630,0. | ||

Заработная плата по сдельным расценкам. | 1922,236. | 2,31. | 1890,038. | 2,26. |

Повременная заработная плата по тарифным ставкам и окладам. | 19 738,29. | 23,72. | 21 551,45. | 25,77. |

Премии за счет всех источников выплат к тарифному фонду. | 16 309,89. | 19,6. | 17 855,01. | 21,35. |

Выплаты по районным коэффициентам к тарифному фонду. | 14 437,58. | 17,35. | 14 802,51. | 17,7. |

Оплата ежегодных и дополнительных отпусков. | 8404,584. | 10,1. | 6355,88. | 7,6. |

Северные надбавки к тарифному фонду. | 13 905,01. | 16,71. | 14 150,2. | 16,92. |

Прочие виды оплаты труда. | 7197,985. | 8,65. | 5829,011. | 6,97. |

Материальная помощь, включающая дополнительную сумму к отпуску. | 1298,134. | 1,56. | 1120,642. | 1,34. |

В других случаях снижение процента премии происходит только в случае грубого нарушения трудовой дисциплины, в результате многие работники предприятия воспринимают получение месячной премии как нечто само собой разумеющееся. Северная надбавка и районный коэффициент так же являются гарантированной частью оплаты труда. Районный коэффициент законодательно установлен на уровне 30%. Что касается северных надбавок, в условиях, когда приток новых работников идет в основном из жителей города Дзержинска.

Неполное выполнение заработной платой своих функции и прежде всего стимулирующей, указывает на необходимость пересмотра тарифных ставок и всей системы оплаты труда на предприятии.

Расчет выработки товарной продукции на одного работника ППП представлен в таблице 2.8.

Таблица 2.8 Выработка и среднемесячная заработная плата одного работника ППП.

Показатели. | Ед.изм. | Изменение. | |||

Абсолютное. | Темп роста, %. | ||||

Товарная продукция без налогов. | тыс.руб. | — 805 313. | 37,62%. | ||

Товарная продукция в условиях 2005 года. | тыс.руб. | 1 291 000. | 1 118 284. | — 172 716. | 86,62%. |

Численность ППП. | чел. | — 121. | 96%. | ||

Выработка одного работника ППП. | Тыс.руб/чел. | 451,08. | 407,98. | — 43. | 90%. |

Среднемесячная заработная плата работник ППП. | Руб. | 2422,947. | 2542,56. | 119,62. | 104,94%. |

Как видно из таблицы выработка на одного работника ППП в 2006 году, даже после пересчета в условиях 2005 года составила только 90% от уровня 2005 года. Тогда как среднемесячная заработная плата одного работника составила 104,97% от уровня 2005 года, то есть немного выросла. Таким образом, анализ показывает, что заработная плата рабочих и служащих никак не связана с результатами работы предприятия, практически утратила свою стимулирующую функцию и требует пересмотра.

Как показывает анализ сметы затрат на производство товарной продукции в 2004;2006 годах (табл.2.9), доля заработной платы и отчислении в 2006 году составила 24,82% от полной себестоимости товарной продукции.

труд оплата заработный.

Таблица 2.9 Сравнительные данные по себестоимости товарной продукции

Элементы затрат. | 2004 г. | |||||

Млн. руб. | Уд.вес, %. | Млн. руб. | Уд.вес, %. | Млн. руб. | Уд.вес, %. | |

1. Сырье (нефть) в т. ч.: | 1 740 040. | 81,22%. | 774 014. | 59,84%. | 51 996. | 11,55%. |

1а) Топливо. | 85 052. | 3,97%. | 53 388. | |||

2. Услуги промышленного характера. | 2 466. | 0,12%. | 2 685. | 0,21%. | 6 740. | 1,50%. |

3. Вспомогательные материалы. | 45 585. | 2,13%. | 53 315. | 4,12%. | 51 133. | 11,36%. |

а) катализаторы. | 0,01%. | 0,03%. | 0,09%. | |||

б) реагенты. | 11 766. | 0,55%. | 25 681. | 1,99%. | 18 845. | 4,19%. |

в) вспомогательные материалы. | 32 161. | 1,50%. | 25 482. | 1,97%. | 30 637. | 6,80%. |

г) износ малоценного инвентаря. | 1 491. | 0,07%. | 1 824. | 0,14%. | 1 237. | 0,27%. |

4. Энергия со стороны. | 53 609. | 2,50%. | 61 828. | 4,78%. | 48 493. | 10,77%. |

а) электроэнергия. | 34 771. | 1,62%. | 45 244. | 3,50%. | 44 403. | 9,86%. |

б) вода. | 18 838. | 0,88%. | 16 584. | 1,28%. | 4 090. | 0,91%. |

5. Итого материальные затраты. | 1 841 700. | 85,97%. | 945 235. | 73,07%. | 109 869. | 24,40%. |

6. Заработная плата основная и дополнительная. | 74 733. | 3,49%. | 79 671. | 6,16%. | 80 773. | 17,94%. |

7 Отчисления на социальные нужды (с фонда заработной платы). | 28 418. | 1,33%. | 31 218. | 2,41%. | 30 956. | 6,88%. |

8. Амортизация основных фондов. | 69 914. | 3,26%. | 72 749. | 5,62%. | 72 503. | 16,10%. |

9. Ремонтный фонд. | 38 158. | 1,78%. | 77 700. | 6,01%. | 32 356. | 7,19%. |

10. Прочие расходы. | 111 691. | 5,21%. | 118 288. | 9,14%. | 69 305. | 15,39%. |

11. Итого затрат на производство. | 2 164 614. | 1 324 863. | 395 762. | |||

12. Полная себестоимость ТП. | 2 142 285. | 1 293 562. | 100%. | 450 259. | 100%. |

Если раньше независимо от того простаивал завод или работал на полную мощность, заработная плата работников оставалась неизменной, то в условиях работы по давальческой схеме такое положение экономически невыгодно, акционерное общество не может гарантировать своим работникам неизменный фонд оплаты труда.

Необходима такая форма оплаты труда, при которой заработная плата отдельного работника полностью зависела от результатов работы всего предприятия. Обеспечивая при этом социальную справедливость при распределении заработанного фонда заработной платы Выводы:

В настоящее время на предприятии преобладают достаточно устаревшие формы оплаты труда повременная и сдельная. Основной системой оплаты труда является система оплаты по тарифу, с применением различных премии и надбавок.

Размер заработной платы на предприятии соответствует условиям «удовлетворительной оплаты труда» и обеспечивает выполнение зарплатой воспроизводственной функции. В то же время эта функция в 2006 году была ослаблена, так как рост потребительских цен в 2006 году обгонял рост заработной платы в ОАО «ХИММАШ» и реальная заработная плата в этом году упала почти в 2 раза.

Структура оплаты труда в акционерном обществе разбалансированна: надтарифная часть в 2,5 раза превышает тарифную долю заработка работника. Доля тарифного фонда в общем фонде заработной платы в 2006 году — 28%. Сумма различных премии составляет 75−76% от суммы тарифа, причем размер премии слабо зависит от результатов работы предприятия и воспринимается большинством работников как обязательная часть заработка.

В связи с изменением условии работы предприятия — переходом от покупной схемы работы к давальческой доля заработной платы и отчислении с фонда заработной платы в фактической себестоимости товарной продукции выросла с 5% до 25%, что указывает на необходимость более эффективного и рационального использования фонда оплаты труда.

Все это указывает на необходимость реформирования оплаты труда с целью обеспечения взаимосвязи размеров вознаграждения работников с результатами производственной деятельности в условиях рыночной экономики при негарантированном, динамичном фонде оплаты труда.