Анализ инновационного развития ДКХЗИ

В 2009 году робота энергетической службы завода была направлена на обеспечение надежного снабжения подразделений завода, его социальной сферы всеми видами энергоресурсов, содержания энергетического оборудования и коммуникаций в необходимом техническом состоянии. Для уменьшения расходов энергоресурсов выполнен ряд мероприятий программы энергосбережения. За счет выполнения мероприятий программы… Читать ещё >

Анализ инновационного развития ДКХЗИ (реферат, курсовая, диплом, контрольная)

Предприятие — Донецкий казенный завод химических изделий создано по решению Кабинета Министров Украины от 30.06.1998 г. № 987 на базе государственного имущества путем преобразования государственного предприятия — Донецкий завод химических изделий, переименованное приказом Министерства промышленной политики Украины от 15 октября 1998 г. № 375 и принадлежит к сфере управления Министерства промышленной политики Украины.

Предприятие действует на основании Устава зарегистрированного распоряжением Донецкого городского совета от 30.11.1998 г. № 1534 и утвержденного приказом Минпромполитики Украины от 15.10.1998 г. № 375 с изменениями и дополнениями № 1, утвержденными приказом Минпромполитики Украины от 28.01.2002 г. № 41, изменениями и дополнениями № 2, утвержденными приказом Минпромполитики Украины от 15.10.2002 г. № 452, изменениями и дополнениями № 3, утвержденными приказом Минпромполитики Украины от 29.12.2002 г. № 581.

Численность работников, чел. 1797.

Уставный капитал, тыс. грн. 76 625.

Чистый доход от реализации за 2009 год, тыс. грн. 82 810.

Финансовый результат за 2009 год, тыс. грн. 5071.

В соответствии с уставом Донецкий казенный завод химических изделий осуществляет свыше 68 видов деятельности, основными из которых является: деятельность автомобильного грузового транспорта; полиграфическая деятельность; профессионально-техническое образование; дошкольное образование учеба взрослых и другие виды образования.

В 2009 году робота энергетической службы завода была направлена на обеспечение надежного снабжения подразделений завода, его социальной сферы всеми видами энергоресурсов, содержания энергетического оборудования и коммуникаций в необходимом техническом состоянии. Для уменьшения расходов энергоресурсов выполнен ряд мероприятий программы энергосбережения. За счет выполнения мероприятий программы энергосбережения в 2009 году в сравнении с 2009 годом уменьшено потребление природного газа на 29,2%, электроэнергии на 56%, воды на 12,5%.

В 2009 году структура товарной продукции изменилась только по удельному весу утилизации.

Уставный фонд Донецкого казенного завода химических изделий составляет 76 625 тыс. грн.

В 2009 году в собственном капитале состоялись следующие изменения:

- — дополнительный капитал за отчетный год увеличился и на конец года составил 5898 тыс. грн. против 4622 тыс. грн. на начало года. Увеличение состоялось за счет дооценки основных средств на 1293 тыс. грн., с учетом уменьшения бесплатно полученных активов в размере — 17 тыс. грн.;

- — за отчетный год состоялось увеличение убытков прошлых лет за счет полученного убытка в 2009 году в размере 5071 тыс. грн. Состоянием на 01.01.10 непокрытые убытки составили 20 369 тыс.грн.

Таблица 3.2.1.

Движение собственного капитала ДКЗХВ в 2009 году, тыс. грн.

Статья. | Уставный фонд. | Дополнительный капитал. | Непокрытые убытки. | Всего. |

Остаток на начало года. | — 15 298. | |||

Корректировка. | ||||

Скорректированный остаток на начало года. | — 15 298. | |||

Переоценка активов: дооценка основных средств. | ||||

Чистая прибыль (убыток) за отчетный период. | ||||

Распределение прибыли: выплата дивидендов. | ||||

Другие изменения в капитале: Бесплатно полученные активы. | — 17. | — 17. | ||

Всего изменения в капитале. | — 5071. | — 3795. | ||

Остаток на конец года. | — 20 369. |

Обязательства признаются предприятием, если их оценка может быть достоверно определена и существует достоверность уменьшения экономических выгод в будущем в результате их погашения. Если на дату баланса раньше признанные обязательства не подлежат погашению, то их суммы включаются в состав доходов отчетного периода. Текущие обязательства отображены в балансе по сумме погашения.

Таблица 3.2.2 Состав обязательств ДКЗХИ тыс. грн.

Наименование статей. | Остаток на 01.01.2009 г. | Остаток на 01.01.2010 г. |

Краткосрочные кредиты банков. | ||

Векселя выданные. | ||

Кредиторская задолженность за товари, роботы, услуги. | ||

Текущие обязательства:

|

|

|

Прочие Текущие обязательства. | ||

Всего: |

Движение обязательств по расчетам с бюджетом в 2009 году выглядит следующим образом:

Таблица 3.2.3 Расчеты с бюджетом в 2009 г.

Название показателя. | Остаток на 01.01.2009. | Начислено за год. | Фактически внесено. | Остаток на 01.01.2010. |

Налог на добавленную стоимость. | ||||

Налог на землю. | ||||

Плата за воду. | — 9. | |||

Плата за загрязнение окружающей среды. | ||||

Налог на прибыль. | ||||

Налог на доходы граждан. | ||||

Местные налоги и зборы. | ||||

Штрафи, пени, неустойки. | ||||

Всего: |

В 2009 году по предприятию поступило основных средств по первичной стоимости путем введения на сумму 3593 тыс. грн. и путем капитального ремонта 123 тыс.грн., а также путем переоценки основных средств на сумму 2000 тыс. грн., а выбыло объектов на общую сумму 278 тыс. грн., таким образом, стоимость основных средств увеличилась на 5438 тыс. грн., или на 3,2%.

Таблица 3.2.4. Структура и движение основных средств, тыс. грн.

Наименование статей. | Здания, сооружения. | Транспортные средства. | Машини и оборудование. | Инструменты, приборы, инвентарь. | Прочие основные средства. | Всего. |

Первичная стоимость Остаток на 01.01.2009 г. | ||||||

Поступило за год. | ||||||

Переоценка за год. | ||||||

Выбыло за год. | ||||||

Остаток на 01.01.2010 г. | ||||||

Износ Остаток на 01.01.2010 г. | ||||||

Износ на переоценку. | ||||||

Износ на списание. | ||||||

Начисленная амортизация. | ||||||

Остаток на 01.01.2010 г. | ||||||

Остаточная стоимость Остаток на 01.01.2009 г. | ||||||

Поступило за год. | ||||||

Выбыло за год. | ||||||

Остаток на 01.01.2010 г. |

При отпуске запасов в производство, продаже или другом выбытии их оценка осуществляется по методу себестоимости первых по времени поступления запасов (метод ФИФО).

Структура запасов завода представлена в следующей таблице.

Таблица 3.2.5 Балансовая стоимость запасов, тыс. грн.

Наименование статей. | Остаток на 01.01.2009 г. | Остаток на 01.01.2010 г. |

Производственные запасы всего, в том числе: сырье и материалы покупные полуфабрикаты запасные части другие производственные запасы. |

|

|

Животные на выращивании. | ||

Незавершеннное производство всего, в том числе: промышленные взрывчатые вещества утилизация спецпродукция. |

|

|

Готовая продукция. | ||

Товары. | ||

Всего: |

В течение 2009 года общая балансовая стоимость запасов предприятия увеличилась из 18 855 тыс. грн. до 20 345 тыс. грн. Это состоялось благодаря снижению объемов реализации продукции, о чем свидетельствует увеличение объема остатков готовой продукции в дважды рост незавершенного производства.

Себестоимость товарной продукции за 2008 год составила 81 072,4 тыс. грн. при общем товарном выпуске продукции в сумме 85 164,5 тыс. грн. Расходы на 1 грн. фактически изготовленной товарной продукции в 2008 году сложили 0,952 грн. Рентабельность производства продукции составила 5,0%.

За 2009 год выше указанные показатели выглядели следующим образом. Себестоимость товарной продукции составила 81 073,7 тыс. грн. при общем товарном выпуске продукции в сумме 77 948,1 тыс. грн. Расходы на 1 грн. фактически изготовленной товарной продукции в 2009 году составили 1,04 грн. Убыточность производства продукции равняется 4,0%. Структура себестоимости товарной продукции по калькуляционным полам за 2008 и 2009 годы выглядит следующим образом:

Рис. 3.2.2Структура себестоимости товарной продукции в 2008;2009 гг.

На основании постоянного анализа хозяйственной деятельности, качества продукции, маркетинговых исследований руководством предприятия разрабатываются планы повышения качества, технической переоснастки, годовые целевые программы.

На ДКХЗИ установлен попередельний метод учета расходов на производство и калькулирование фактической себестоимости продукции. Налоговый учет ведется соответственно Законодательству Украины.

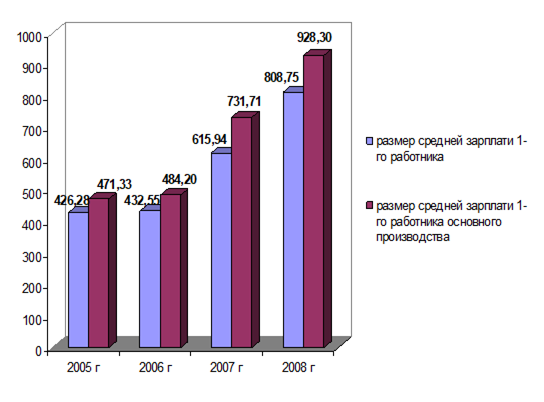

Фонд оплаты труда в 2009 год составил 21 524,8 тыс. грн., тогда как в 2008 г. он составил 18 811,2 тыс. грн. Общее увеличение фонда оплаты труда за 2009 год против размера фонда за 2008 год составляет 14,4%. Производительность труда на 1-го рабочего в 2008 году в сравненных ценах составила 3748,6 грн., а в 2009 году она составила 3351,1 грн. Снижение производительности труда в 2009 год составило 397,5 грн., или 11,9% при общем росте фонда оплаты труда в 2009 году против 2008 года на 14,3%. Среднемесячная заработная плата 1-го рабочего в 2008 году составила 808,75 грн., в 2008 году — 991,05 грн. Прирост среднемесячной заработной платы за 2008 год составил 22,5%. Размер среднемесячной зарплаты 1-го основного работника в 2008 году складывал 928,30 грн., а в 2009 году — 1243,62 грн., что больше на 34,0%. В декабре 2009 года уровень средней заработной платы складывал 1345,81 грн., а уровень зарплаты 1-го основного рабочего сложил 1627,14 грн.

Рис. 3.2.3 График роста средней заработной платы по ДКЗХВ в 2005;2008 гг.

При изменении цен на сырье и материалы, энергетические носители и других расходов на предприятии постоянно проводится уточнения цен, которые учитывают изменение расходов по калькуляционным статьям, а также конъюнктуру спроса.

В производстве промышленных ВР основными конкурентами завода является Павлоградский казенный химический завод, Рубежанський казенный химический завод «Заря», Химическое казенное объединение им. Петровського.

В 2009 году объем реализации товарной продукции сложил 78 753,6 тис. грн. в том числе объем реализованных промышленных ВР — 45 527,7 тыс. грн., объем экспорта продукции сложил 3495,3 тыс. грн. Практически весь объем промышленных ВР в 2009 году была реализована на внутреннем рынке.

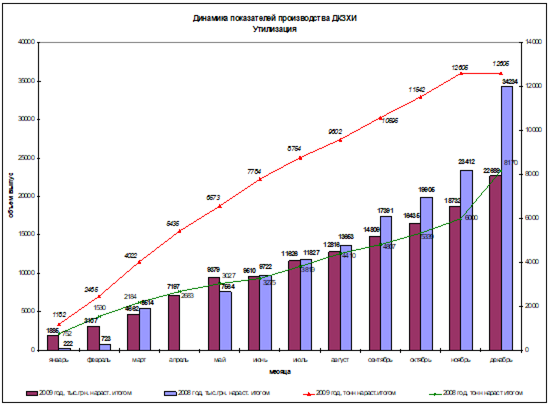

Структура и динамика показателей производства за 2008 и 2009 годы графически выглядит следующим образом:

Рис. 3.2.4 Динамика показателей производства ДКЗХИ за 2008;2009 гг.

Прочие доходы и расходы за 2009 год, которые не связаны с основной реализацией продукции представленные в таблице 8.

Коэффициент отношения дебиторской задолженности к кредиторской на 01.01.2008р. сложил 0,97, то есть на 1 грн. кредиторской задолженности приходится 0,97 грн. дебиторской. На 01.01.2009р. коэффициент отношения сложил 0,82, то есть на 1 грн. кредиторской задолженности приходится 0,82 грн. дебиторской. На 01.01.2010р. коэффициент отношения составил 0,99, то есть на 1 грн. кредиторской задолженности приходится 0,99 грн. дебиторской.

Таблица 8. Прочие доходы и расходы за 2009 год, которые не связаны с основной реализацией продукции

Наименование показателя. | Доходы. | Расходы. |

Прочие операционные доходы и расходы. | ||

Операционная аренда активов. | 221,4. | 79,7. |

Операционная курсовая разница. | 0,6. | 21,6. |

Реализация прочих оборотных активов. | 404,8. | 259,2. |

Штрафы, пени, неустойки. | 113,4. | 60,5. |

Содержание объектов жилищно-коммунального и социально-культурного назначения. | 870,7. | 2356,3. |

Прочие операционные доходы и расходы. | 252,3. | 4870,6. |

Всего: | 1863,2. | 7647,9. |

Доходы и расходы от участия в капитале. | ||

Совместная деятельность. | 105,6. | |

Всего: | 105,6. | |

Прочие финансовые доходы и расходы. | ||

Проценты по кредитам. | 3854,8. | |

Всего: | 3854,8. | |

Прочие доходы и расходы. | ||

Реализация необоротных активов. | 14,6. | |

Бесплатно полученные активы. | 22,5. | |

Списание необоротных активов. | 45,2. | |

Всего: | 37,1. | 45,2. |

Коэффициент абсолютной ликвидности показывает, какая часть долгов предприятия может быть погашена сразу.

На 01.01.2008 г. этот показатель составил 0,002, то есть завод может погасить сразу 0,2% собственных долгов.

На 01.01.2009 г. этот показатель составил 0,021, то есть завод может погасить сразу 2,1% собственных долгов.

На 01.01.2010 г. этот показатель составил 0,001, то есть завод может погасить сразу 0,1% собственных долгов.

Коэффициент общей ликвидности (покрытие) показывает достаточность ресурсов предприятия, которые могут быть использованы для покрытия его текущих обязательств.

На 01.01.2008 г. этот показатель составил 1,051.

На 01.01.2009 г. этот показатель составил 1,058.

На 01.01.2010 г. этот показатель составил 0,929.

Коэффициент платежеспособности (автономии) показывает удельный вес собственного капитала в общей сумме средств авансированных в деятельность предприятия.

На 01.01.2006 г. этот показатель составил 0,560.

На 01.01.2007 г. этот показатель составил 0,583.

На 01.01.2008 г. этот показатель составил 0,508.

Коэффициент финансирования показывает отношение привлеченных и собственных средств, он характеризует зависимость предприятия от привлеченных средств.

На 01.01.2008 г. этот показатель составил 0,787.

На 01.01.2009 г. этот показатель составил 0,715.

На 01.01.2010 г. этот показатель составил 0,967.

Коэффициент обеспечения собственными оборотными средствами показывает отношение величины чистого оборотного капитала к величине оборотных активов.

На 01.01.2008 г. этот показатель составил 0,051.

На 01.01.2009 г. этот показатель составил 0,058.

На 01.01.2010 г. этот показатель составил — 0,07.

Из рассчитанных выше показателей можно сделать следующие выводы:

Таблица 9. Значения финансовых показателей.

Показатель. | Оптим. значение. | 2007 г. | 2008 г. | 2009 г. |

Коэффициент абсолютной ликвидности. | > 0. | 0,002. | 0,021. | 0,001. |

Коэффициент общей ликвидности. | > 1. | 1,051. | 1,058. | 0,929. |

Коэффициент платежеспособности. | > 0.5. | 0,560. | 0,583. | 0,508. |

Коэффициент финансирования. | < 1. | 0,787. | 0,715. | 0,967. |

Коэффициент обеспеченности собственными оборотными средствами. | > 0.1. | 0,051. | 0,058. | — 0,07. |

За отчетный период объем дебиторской задолженности почти равняется размеру кредиторской задолженности и больше чем в прошлом году на 20,7%.

В 2009 году в сравнении с прошлым годом наблюдается большой недостаток денежных средств на расчетном счете завода для немедленного погашения своих долгов.

Все денежные средства, полученные предприятием на расчетный счет сразу же направлялись на приобретение сырья и материалов погашения начисленных налогов и сборов, а также на погашение полученных кредитных средств банков.

Платежеспособность завода ухудшилась на 12,9%.

Следует также отметить, что по многим показателям наблюдается отклонение от нормативных показателей в сторону уменьшения, также следует отметить, что на предприятии отсутствует структурное подразделение, занимающееся управлением инновациями, процесс управления не носит системный характер, что свидетельствует об объективной необходимости совершенствования внедрения на ДКХЗИ предложенного механизма управления инновационным развитием предприятия.