Научно-исследовательская работа.

Организация деятельности и управление предприятием

Из произведенных расчетов мы видим, что по сравнению с планом фактически в 2012 году процент выполнения плана во втором и четвертом квартале перевыполнен, а именно во втором квартале на 4,61%, что составляет 1246 тысяч рублей, в четвертом на 11,61%, что составляет 2902 тысяч рублей. По сравнению с 2010 годом объем реализованной продукции увеличился на 88,6, что составляет 50 643 тысяч рублей… Читать ещё >

Научно-исследовательская работа. Организация деятельности и управление предприятием (реферат, курсовая, диплом, контрольная)

Предприятие достаточно молодое, но за время своего существования ООО «ДВ Импорт Трейд» увеличивает объемы реализации. Это обуславливается как внешними факторами, так и внутренними.

Динамику реализации продукции рассмотрена в таблице 3.

Таблица 3 — Динамика реализации продукции за 2010 — 2012 гг.

Квартал. | 2010 г. | 2011 г. | 2012 г. | ||||||||

Сумма, тыс. руб. | Уд. вес, %. | Сумма, тыс. руб. | Уд. вес, %. | Факт. | План. | В % к обороту. | |||||

Сумма, тыс. руб. | Уд. вес, %. | Сумма, тыс. руб. | Уд. вес, %. | % выполнения плана. | 2010 г. | 2011 г. | |||||

19,69. | 21,65. | 22,60. | 23,92. | 97,47. | 216,48. | 166,92. | |||||

22,56. | 27,38. | 26,20. | 25,84. | 104,61. | 219,06. | 153,00. | |||||

33,17. | 30,96. | 25,31. | 26,32. | 99,22. | 143,92. | 130,72. | |||||

24,58. | 20,00. | 25,88. | 23,92. | 111,61. | 198,62. | 206,93. | |||||

Итого. | 103,16. | 188,60. | 159,90. |

Из произведенных расчетов мы видим, что по сравнению с планом фактически в 2012 году процент выполнения плана во втором и четвертом квартале перевыполнен, а именно во втором квартале на 4,61%, что составляет 1246 тысяч рублей, в четвертом на 11,61%, что составляет 2902 тысяч рублей. По сравнению с 2010 годом объем реализованной продукции увеличился на 88,6, что составляет 50 643 тысяч рублей, а по сравнению с 2011 годом увеличился на 59,9 и достиг 40 383 тыс. руб. Наибольший объем реализации продукции приходится на 2 и 3 кварталы, а наименьший на 1 квартал.

Организация финансов любого предприятия предполагает решение трех ключевых вопросов: определение величины и оптимального состава активов предприятия, позволяющих достигнуть поставленных перед предприятием целей и задач; выявление источников финансирования и определения их оптимального состава; организация текущего и перспективного управления финансовой деятельностью, обеспечивающей платежеспособность и финансовую устойчивость предприятия. Эти вопросы решаются в рамках финансово-хозяйственного анализа, занимающего важное место в системе экономического анализа.

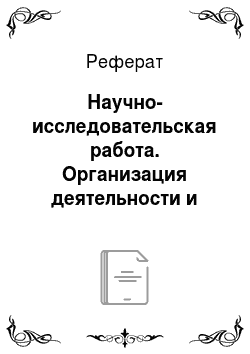

Из проведенного анализа видим, что в 2010 — 2012 годах несмотря на значительный рост выручки от реализации продукции чистая прибыль сократилась по сравнению с 2011 годом и в 2012 году составила 592 тыс. руб. Это отчасти можно объяснить ростом коммерческих и управленческих расходов, что связано, с увеличением цен на ГСМ, повышением платы за электроэнергию, отопление и топливо и т. д.

Себестоимость реализованных товаров в структурном выражении практически осталась неизменной, однако в 2011 году по сравнению с 2010 годом увеличилась на 87,04%, а в 2012 году по сравнению с 2011 годом на 58,45%.

Таблица 4 — Динамика и источники формирования прибыли в 2010; 2012 гг.

Балансовая прибыль в 2012 году по сравнению с 2011 годом увеличилась на 69,1%.

Темпы роста выручки и балансовой прибыли опережают темпы роста расходов на реализацию товаров.

В структуре оборотного капитала наибольший удельный вес приходится на «Запасы», они составляют от 16 до 55%.

Для характеристики финансового состояния большое значение имеет определение платежеспособности предприятия.

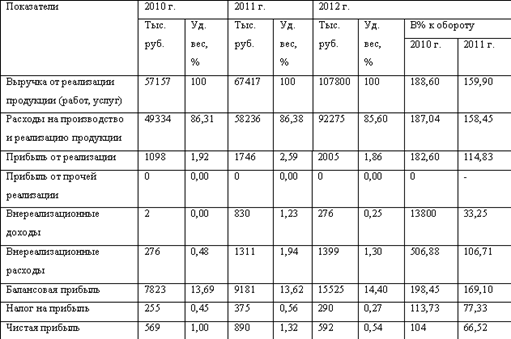

Для определения платежеспособности предприятия проводят анализ ликвидности баланса., т. е способности предприятия своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных средств.

Для анализа ликвидности баланса составляется таблица 5.

Результаты расчетов по данным анализируемой организации (табл. 2.7) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1<�П1, А2П3, А4>П4.

Исходя из этого ликвидность баланса можно охарактеризовать как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайшем к рассматриваемому периоду промежуток времени организации не удастся поправить свою платежеспособность. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств.

Таблица 5 — Анализ ликвидности баланса ООО «ДВ Импорт Трейд».

Приведенный анализ ликвидности баланса является приближенным. Более детально платежеспособность предприятия необходимо анализировать при помощи расчета финансовых коэффициентов (таблица 6).

Таблица 6 — Показатели, характеризующие платежеспособность ООО «ДВ Импорт Трейд"за 2010;2012 гг.

Наименование показателя. | Нормативное значение. | Показатели. | ||

2010 г. | 2011 г. | 2012 г. | ||

1. Общий показатель ликвидности (L1). | ?1. | 0,28. | 0,345. | 0,342. |

2. Коэффициент абсолютной ликвидности (L2). | 0,2−0,5. | 0,001. | 0,001. | 0,006. |

3. Коэффициент критической оценки (L3). | 0,7−0,8. | 0,4. | 0,23. | 0,12. |

4. Коэффициент текущей ликвидности (L4). | 1,5. | 0,70. | 0,72. | 0,9. |

5. Коэффициент обеспеченности собственными средствами (L5). | ?0,1. | — 0,62. | — 0,59. | — 0,2. |

7. Доля оборотных средств в активах (L7). | ?5. | 0,59. | 0,56. | 0,76. |

Как видно из данных таблицы 6 в ООО «ДВ Импорт Трейд"все показатели ниже их нормативного значения.

Динамика коэффициентов платежеспособности L1, L2, L3 отрицательная. Но намечается положительная динамика по изучаемым показателям, если в 2011, 2010 гг. предприятие имело возможность оплачивать лишь, 0,1% своих краткосрочных обязательств, то в 2012 г. этот показатель увеличился и предприятие может гасить 0,6% обязательств. Нормативным значением считается значение 0,2−0,5, однако следует иметь ввиду, что достоверность выводов по результатам расчетов этого коэффициента и его динамике в значительной степени зависит от качества дебиторской задолженности. Делая общий вывод по таблице 6 можно сказать, что предприятие испытывает нехватку собственных средств. Принимая во внимание различную степень ликвидности активов, т. е не все активы могут быть реализованы в срочном порядке, а значит возникает угроза финансовой стабильности организации.

Таблица 7 — Основные показатели финансовой устойчивости ООО «ДВ Импорт Трейд"за 2010;2012 гг.

Наименование. | Нормативное значение. | Показатели. | ||

2010 г. | 2011 г. | 2012 г. | ||

Коэффициент автономии. | ? 0,4−0,6. | 0,044. | 0,11. | 0,09. |

2. Коэффициент обеспеченности текущих активов. | > 0,1. | — 0,43. | — 0,39. | — 0,11. |

3. Коэффициент капитализации. | Не более 1,5. | 21,6. | 8,3. | |

4. Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами. | > 0,5. | — 2,43. | — 2,49. | — 2,11. |

5. Коэффициент финансирования. | ? 0,7. Оптим. = 1. | 0,05. | 0,12. | 0,10. |

6. Коэффициент финансовой устойчивости. | ? 0,6. | 0,16. | 0,22. | 0,16. |

Как показываю данные таблицы 7, динамика коэффициентов капитализации свидетельствует о недостаточности финансовой устойчивости предприятия, так как показатели значительно выше критической точки, так как необходимо, чтобы это коэффициент был? 1,5. На величину этого показателя оказывает влияние следующие факторы: невысокая оборачиваемость, спрос на реализуемую продукции., каналы снабжения и сбыта, высокий уровень постоянных затрат. Но мы можем сказать, что в сравнении с 2010 г. предприятие имеет более устойчивые финансовые позиции: снижается уровень коэффициента капитализации (в 2010 г. он составил 21,6, а в 2012 г.- 10), т. е снижается количество заемных средств на вложенные активы предприятия. Но в сравнении с 2011 г. в 2012 г. мы видим небольшое увеличение данного показателя, если в 2011 г. на 1 рубль собственных средств мы имели 8 заемных, то в 2012 уже на 1 рубль собственных средств мы имели 10 рублей заемных.

Коэффициент капитализации требуется изучать в увязке с коэффициентом обеспеченности собственными средствами. Данный показатель значительно ниже норматива. Но все же можно отметить, что в сравнении с 2010 г., доля заемных средств значительно снизилась, что является положительной тенденцией.

Коэффициент автономии ниже критической точки, что свидетельствует о неблагоприятной финансовой ситуации, т. е. собственникам в 2012 г. принадлежало всего 9% в стоимости имущества. Но как видно из расчетов в сравнении с 2010 г. в 2012 г. наметилась положительная тенденция доля собственников увеличилась на 5%, но в сравнении с 2011 г. доля уменьшилась на 2%.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов — показателей оборачиваемости. Они очень важны для организации.

Во-первых от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размера оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность напрямую зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Таблица 8 — Основные показатели оценки деловой активности ООО «ДВ Импорт Трейд"за 2010;2012 гг.

Наименование. | Показатели. | ||

2010 г. | 2011 г. | 2012 г. | |

Коэффициент общей оборачиваемости всего капитала (ресурсоотдача). | 4,38. | 4,93. | 4,75. |

Коэффициент оборачиваемости собственного капитала. | 98,7. | 116,4. | 73,4. |

Коэффициент оборачиваемости оборотных средств. | 7,43. | 8,58. | 6,28. |

Коэффициент оборачиваемости денежных средств. | 4763,1. | 4494,5. | 898,3. |

Коэффициент оборачиваемости дебиторской задолженности. | 12,52. | 27,04. | 505,8. |

Коэффициент оборачиваемости материально-производственных запасов. | 27,36. | 15,46. | 0,86. |

Коэффициент оборачиваемости кредиторской задолженности. | 5,2. | 14,31. | 8,2. |

Фондоотдача. | 10,65. | 11,23. | 19,5. |

Данные таблицы 8 показывают, что за период с 2010 г. по 2012 г. показатель ресурсоотдачи увеличился на 8,4%, а по сравнению с 2011 г. имеет уменьшение на 3,65%.

Оборачиваемость запасов характеризует коэффициент оборачиваемости собственного капитала. Скорость отдачи на собственный капитал отражает активность использования собственных средств. На предприятии этот показатель снижается, что говорит о том, что увеличивается часть бездействующих собственных средств, например в запасах. Оборачиваемость собственного капитала в 2012 г. снизилась на 25,6%, а в сравнении с 2011 г. снизилась на 36,9%, что говорит о том, что снижается скорость оборачиваемости запасов предприятия.

Коэффициент оборачиваемости денежных средств имеет тенденцию к снижению. В 2011 г. по сравнению с 2010 г. показатель снизился на 5%, а в 2012 г. в сравнении с 2011 г. снизился на 80%.

Таблица 9 — Основные показатели рентабельности ООО «ДВ Импорт Трейд"за 2010;2012 гг., в %.

Наименование. | Показатели. | ||

2010 г. | 2011 г. | 2012 г. | |

Рентабельность продаж. | 1,9. | 2,58. | 1,86. |

Чистая прибыль. | 0,1. | 1,32. | 0,53. |

Экономическая рентабельность. | 4,35. | 6,50. | 2,53. |

Бухгалтерская рентабельность. | 98,2. | 60,6. | 27,9. |

Рентабельность собственного капитала. | 1,44. | 1,88. | 0,80. |

Расчеты приведенных показателей, характеризующих рентабельность (доходность) ООО «ДВ Импорт Трейд"показывают, что в 2011 г. показатели рентабельности имеют положительную динамику, за исключением бухгалтерской рентабельности она имеет тенденцию к снижению. В 2012 по отношению к 2011 г. произошло снижение показателей рентабельности предприятия.

Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма № 2 годовой и квартальной отчетности).

Капитал организации — это источник финансирования финансово-хозяйственной деятельности. Результаты анализа структуры источников капитала должны показать, на каком преимущественно капитале работает предприятие — собственном или заёмном, таит ли в себе сложившиеся структура каптала большой риск для инвесторов, благоприятна ли она для эффективного его использования. Для глубокого понимания происходящих на предприятии процессов формирование и изменение источников капитала необходимо более детальное их изучение, включающее сравнительный анализ источников и средств предприятия по различным направлениям. Сравнение активов и пассивов предприятия открывает возможность делать заключение об эффективности финансовой политики за изучаемый период.

Для ответа на этот вопрос, составим аналитическую таблицу 10.

Таблица 10 — Динамика и структура источников капитала за 2010; 2012гг.

Источник капитала. | Сумма, тыс. руб. | Структура капитала, %. | ||||||

2010 г. | 2011 г. | 2012 г. | откл. | 2010 г. | 2011 г. | 2012 г. | откл. | |

Уставной капитал. | 0,08. | 0,07. | 0,04. | — 0,03. | ||||

Нераспределенная прибыль. | 4,36. | 10,67. | 9,04. | 4,68. | ||||

Итого собственный капитал. | 4,43. | 10,74. | 9,08. | 4,65. | ||||

Долгосрочное кредитование. | 11,48. | 10,97. | 6,61. | — 4,87. | ||||

Краткосрочные займы и кредиты. | 0,00. | 43,87. | 26,44. | 26,44. | ||||

Кредиторская задолженность. | 84,08. | 34,43. | 57,87. | — 26,22. | ||||

Итого заемный капитал. | 95,57. | 89,26. | 90,92. | — 4,65. | ||||

Всего. | 0,00. |

Данные таблицы 10 показывают, что внутренние источники финансово-хозяйственной деятельности предприятия в отчетном периоде сократились на 1482 тыс. руб. или на 255,96%. Увеличилась нераспределенной прибыль по сравнению с 2012 годом на 1482 тыс. руб.

Наибольший удельный вес в структуре капитала предприятия занимает кредиторская задолженность. В 2012 году ее удельный вес составил 57,87%, что на 26,22% ниже своего значения в 2010 году. Удельный вес заемного капитала в общей структуре капитала занимает 95,57%, 89,26% и 90,92% в 2010 — 2012 гг. соответственно. Заемные источники финансирования увеличились, в основном, за счет прочих средств, а это кредиторская задолженность. В целом, с точки зрения рациональности источников финансирования, данные таблицы 10, нельзя оценить положительно.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса. Для детального изучения факторов, вызвавших изменение бухгалтерской прибыли целесообразно рассмотреть источники ее формирования [14, с.67]. Анализ бухгалтерской прибыли (прибыли до налогообложения) начинается с исследования ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня динамики показателей бухгалтерской прибыли составим таблицу 11.

Таблица 11 — Показатели бухгалтерской прибыли ООО «ДВ ИмпортТрейд»

Наименование показателей. | Отклонение 2011 г. к 2010 г. (+/-). | Отклонение 2012 г. к 2011 г. (+/-). | |||

Сумма, тыс.руб. | Сумма, тыс.руб. | Сумма, тыс.руб. | Сумма, тыс.руб. | ||

Выручка. | 57 157. | 67 417. | 107 800. | 10 260. | 40 383. |

Себестоимость. | 49 334. | 58 236. | 92 275. | 8 902. | 34 039. |

Валовая прибыль. | 7 823. | 9 181. | 15 525. | 1 358. | 6 344. |

Коммерческие расходы. | 5 167. | 5 518. | 11 775. | 6 257. | |

Управленческие расходы. | 1 558. | 1 917. | 1 745. | — 172. | |

Прибыль (убыток) от продаж. | 1 098. | 1 746. | 2 005. | ||

Операционные расходы. | 1 299. | 10 23. | — 516. | ||

Прибыль (убыток) до налогообложения. | 1 265. | — 399. |

Как следует из данных таблицы, что валовая прибыль увеличивается с 2010 г. по 2011 г. этот рост составил 1 358 тыс. рублей, а в 2012 г. равен 6 344 тыс. рублей, и уменьшаются управленческие расходы (в 2012 г. на 172 тыс. рублей). В отчетном году прибыль от продаж увеличивается на 259 тыс. рублей.

Предприятие достигло довольно высоких результатов финансово-хозяйственной деятельности в 2011 г. по сравнению с 2010 г. Об этом свидетельствует увеличение общей рост прибыли до налогообложения до 441 тыс. руб. Подобный рост прибыли является результатом увеличения всех ее составляющих.

А вот в 2012 году по сравнению с 2011 г., как следует из таблицы, на предприятии наблюдается снижение результатов финансово-хозяйственной деятельности. Показан отрицательный результат общей прибыли до налогообложения, который составляет -399 тыс. рублей.

Фактически полученная в отчетном периоде в процессе реализации прибыль может отличаться от прибыли за прошлый период в результате воздействия ряда внешних и внутренних факторов. В связи с этим при анализе важно всесторонне изучить факторы, на нее влияющие, определить степень влияния каждого из них.

Рост прибыли создает финансовую базу для самофинансирования, расширенного проихводства, решение проблем социального и материально поощрения персонала.

Обобщая проведенный анализ финансовых результатов предприятия, можно сказать, что предприятие сейчас испытывает финансовый кризис. Но этот вывод не может быть однозначным. У предприятия снизились коэффициенты автономии, т. е предприятие становится зависимым от заемных средств. Но заемные средства привлекаются для расширения бизнеса. Предприятие готовит к открытию два новых магазина, автостоянку. Готовится к открытию новый офис компании.