Описание существующей системы управления запасами в организации и оценка ее эффективности

С точки зрения повышения эффективности управления запасами большое значение имеет обоснованность нормирования запасов. В данной работе рассмотрены наиболее распространенные в специальной литературе методы нормирования запасов и определена мера их обоснованности. Выбор метода расчета нормы запаса определяется следующим принципом. Невысокая степень значимости материальных ресурсов определяет… Читать ещё >

Описание существующей системы управления запасами в организации и оценка ее эффективности (реферат, курсовая, диплом, контрольная)

Необходимым условием выполнения планов по реализации товаров, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия запасами необходимого ассортимента и качества. В ООО «Марс-Продукт» основной упор в работе делается на реализацию только качественной продукции, для этого разработана система контроля качества, при продаже продукции всегда имеются все необходимые сертификаты качества.

Потребность в запасах определяется отделом закупок на основе заказов отдела продаж и данных по исследованию рынка, полученных от отдела маркетинга. Отдел продаж и маркетинга проверяет заказы с точки зрения возможного рынка сбыта, соответствия техническим условиям и имеющихся товарных запасов. Затем разрабатывается план закупок для того, чтобы производство получало товар по мере его необходимости. План закупок разрабатывается после изучения рынка товара.

Целью процесса управления запасами является обеспечение процесса реализации товара продукцией, соответствующей установленным требованиям. ООО «Марс-Продукт» осуществляет снабжение продукцией на основании договоров.

Рассмотрим алгоритм процесса управления запасами, а так же порядок приема, списания, прохождения документации и условия хранения продукции в организации ООО «Марс-Продукт». Прием готовой продукции на склад осуществляется материально ответственным лицом — завскладом, который может доназначить себе в помощь диспетчера или дежурного по ночному приему материалов.

В ООО «Марс-Продукт» в настоящее время существует следующий порядок прохождения документации по получению продукции от поставщика. При поступлении продукции от поставщика на реализацию железнодорожным или автомобильным транспортом материально-ответственное лицо принимает груз по железнодорожным или товарно-транспортным накладным (ТТН), проверяет соответствие количества и качества поступившего груза записям в ТТН. Если количество и качество груза соответствует ТТН, материально-ответственное лицо ставит отметку (штамп и подпись на ТТН о принятии груза от поставщика (перевозчика)). В случаи несоответствия количества и качества поступившего груза данным, указанным в ТТН, составляется акт или делается отметка на ТТН.

С поступивших на реализацию за день (сутки) ТТН снимается копия, а оригиналы документов утром следующего дня с сопроводительной запиской передаются курьеру для передачи в экономический отдел. Экономический отдел проверяет правильность оформления ТТН, вносит изменения в ведомость кредиторской задолженности и на следующий день передает ТТН по реестру в бухгалтерию. Начальник ОМТС в течение 7 дней с даты отгрузки предоставляет в бухгалтерию оригиналы счетов-фактур и других документов.

Пятого числа месяца, следующего за отчетным, бухгалтерия составляет ведомость на каждое материально-ответственное лицо, в котором отражаются остатки продукции на начало отчетного месяца и поступившие товары за отчетный месяц. Материально ответственные лица проверяют правильность составления ведомости товарно-материальных ценностей по копиям ТТН и товарных накладных и производят списание реализованной продукции за отчетный месяц по акту установленного образца.

Ведомость с отметкой и подписью материально ответственного лица вместе с актом передается в бухгалтерию в течении 3-х дней после получения. Акт проверяется Главным бухгалтером и утверждается Генеральным директором. На основании Акта в бухгалтерском учете отражается списание реализованной продукции.

Процесс управления запасами продукции в ООО «Марс-Продукт» имеет ограничения по объему складирования.

Контроль за состоянием запасов это изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений.

Необходимость контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса может проводиться на основе данных учета запасов, переписей материальных ресурсов, инвентаризаций или по мере необходимости. В целом можно выделить следующие системы контроля за состоянием запасов, используемые в ООО «Марс-Продукт» в зависимости от объема и сроков реализации продукции: с фиксированной периодичностью заказа; с фиксированным размером заказа. Остальные системы представляют собой разновидности этих двух систем.

Контроль состояния запасов по системе с фиксированной периодичностью заказа осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров.

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой партии (Р) определяется по следующей формуле:

Р = Змакс (Зф Зт) где З макс предусмотренный нормой максимальный запас;

Зф фактический запас на момент проверки;

Зт запас, который будет израсходован в течение размещения и выполнения заказа.

Графически модель системы контроля за состоянием запаса с фиксированной периодичность заказа представлена в Приложении 3.

Особенностью описываемой системы является то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях: условия поставки позволяют получать заказы различными по величине партиями; расходы по размещению заказа и доставке сравнительно невелики; потери от возможного дефицита сравнительно невелики.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т. д.

В системе контроля за состоянием запасов с фиксированным размером заказа размер заказа на пополнение запаса является величиной постоянной.

Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разными (Приложение 3).

На практике система контроля за состоянием запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях: большие потери в результате отсутствия запаса; высокие издержки по хранению запасов; высокая стоимость заказываемого товара; высокая степень неопределенности спроса; наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

После того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ.

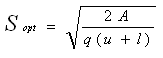

Задача определения оптимального размера заказа, наряду с графическим методом, может быть решена и аналитически. Для этого необходимо найти уравнение суммарной кривой, продифференцировать его и приравнять вторую производную к нулю. В результате получим формулу Уилсона, позволяющую рассчитать оптимальный размер заказа:

где Sопт — оптимальный размер заказываемой партии;

А — стоимость организации завоза одной поставки;

q — среднесуточная потребность в товаре;

l — потери от иммобилизации единицы товара в единицу времени;

u — затраты на хранение единицы товара в единицу времени.

Таким образом, представленные выше основные системы контроля над запасами базируются на фиксации одного из двух параметров размера заказа или интервала времени между заказами. В условиях отсутствия отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным.

Рассмотренные выше системы контроля уровня запасов применимы лишь к весьма ограниченному спектру условий функционирования и взаимодействия поставщиков и потребителей. Повышение эффективности использования систем управления запасами в логистической системе организации приводит к необходимости разработки оригинальных вариантов рассмотренных выше систем контроля уровня запасов.

Кроме того, на предприятии имеются следующие способы увеличения прибыли за счет эффективного управления запасами готовой продукции:

- 1. Посредством увеличения объема продаж в рублях:

- — продажа большего количества товара в натуральном выражении;

- — управление ценами и рост цен (в этом деле важным является разработка ценовых матриц, установление цен в обратной зависимости от «рублевой активности»);

- — оптимизация уровня обслуживания, закладываемого в план.

- 2. Посредством сокращения себестоимости реализованной продукции:

- — сокращение себестоимости товаров (например, рассматриваются возможности организации групп покупателей для обеспечения скидок за объем закупаемой партии);

- — анализ возможности удешевления транспортировки и нетто-цены.

- 3. Посредством высвобождения и дополнительного использования капитала (расширение ассортимента, строительство нового склада, покупка нового транспортного средства и т. д.):

- — сокращения удельной стоимости хранения;

- — организация системы предварительных заказов и сокращение вариации спроса (что обеспечит снижение необходимого страхового запаса);

- — сокращение времени и вариации времени срока транспортировки и подготовки заказа.

- 4. Посредством оптимизации ассортимента.

- 5. Посредством сокращения прочих коммерческих расходов.

Системный анализ по факторам позволяет повышать рентабельность и конкурентоспособность посредника и торгово-промышленной корпорации, оптимизировать оборачиваемость, максимизировать прибыль, улучшить уровень обслуживания покупателей по более низким ценам, оптимизировать средства, вложенные в товарные запасы.

Глава 3. Разработка и реализация программы управления запасами В ООО «Марс-Продукт».

Запасы готовой продукции составляют значительную часть стоимости имущества предприятия, поэтому усиление контроля за состоянием запасов и рациональным их использованием торговой организацией оказывает существенное влияние на рентабельность предприятия и его финансового положения. Рациональное использование запасов на торговом предприятии зависит от полноты сбора и использования готовой продукции и обоснованной ее оценки.

Существенное значение для сохранности запасов готовой продукции имеет наличие технически оснащенных складских помещений с современными высоко-измерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет. Существенно улучшить учет запасов можно, совершенствуя применяемые документы и учетные регистры, т. е. более широко используя накопительные документы, предварительную выписку документов по движению готовой продукции и др.

Нормирование запасов и размеров заказа предоставляет возможности для планирования производства и отгрузок на предыдущих стадиях логистической цепи по графику с использованием проективной системы управления запасами. Происходит переход от недетерминированного конечного спроса к детерминированному. Позволяет оперативно определять нерентабельные товары и снимать их с производства, появляется возможность планирования оптимального ассортимента для производства и продажи.

Для обобщающей оценки управления запасами требуется небольшое количество входных данных, сущность обобщающего показателя и его составляющие доступны для понимания персоналом предприятия. Система позволяет анализировать влияние факторов (например, выбор поставщиков с изменением срока поставки, изменение нетто-цен и продажных цен, ассортимента) на прибыль предприятия. Появляется возможность компьютеризации системы управления запасами, что снижает трудоемкость и сокращает влияние субъективного фактора на принимаемые решения (показывает, что реально важно для предприятия). Обеспечивается своевременное выявление излишних запасов и причин их образования.

Система управления запасами позволяет синхронизировать динамику запасов по номенклатуре. Обеспечивается сокращение времени подготовки заказа. Запасы, являясь основным ресурсом торговых фирм, скрывают в себе большие резервы повышения рентабельности этого бизнеса. Наиболее важным в деле использования этих резервов является системный и комплексный подход.

Эффективная политика снабжения и сбыта на основе логистики и маркетинга — мощный рычаг развития предприятия, оптимизации его структуры для решения задач с применением логистических подходов.

Учитывая функциональную направленность, логистика является научной и прикладной базой товародвижения, инструментом менеджмента, имеет тесную связь с маркетингом. Логистика нацелена на использование системного подхода к проблемам бизнеса, который предусматривает взаимосвязь основных функциональных областей деятельности (информатизация, маркетинг, производство, транспорт, финансы и др.).

Значительные объемы средств, вкладываемых в запасы, придает проблеме научного управления ими первостепенную важность. Избыточные запасы являются причиной многих неудач в бизнесе, оказывают дестабилизирующее влияние при кризисах. В таких случаях полезно вспомнить, что «нет ничего более практичного, чем хорошая теория».

Такие задачи, как формирование заказов на материальные ресурсы, складирование, хранение, отпуск в производство достаточно успешно решаются в традиционной системе организации материального обеспечения, но эти же функции в сочетании с многовариантным изучением хозяйственных связей, выбором оптимальной схемы управления материальным потоком являются уже прерогативой заготовительной логистики.

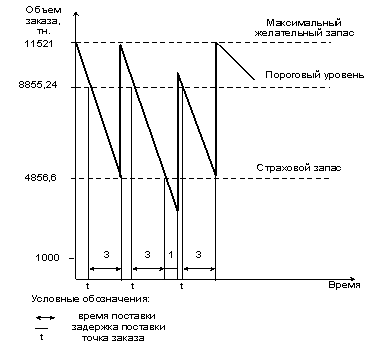

Проанализировав основные системы контроля уровня запасов и специфику деятельности ООО «Марс-Продукт», спроектируем эффективную систему управления запасами для предприятия. Для чего мы имеем: ограничения в максимальном размере запаса, ограничения в размере заказа, фиксированный интервал времени между заказами, высокая степень неопределенности спроса.

По договору с ЗАО «Банк Русский Стандарт» ООО «Марс-Продукт» берет кредит под залог готовой продукции, поэтому организация должна постоянно поддерживать запас продукции на складе находящийся в залоге. По кредитному договору ООО «Марс-Продукт» отдает под залог готовую продукцию, хранящуюся на складе на сумму 4 252 850 руб. или 11 521 тн. Склад для хранения продукции рассчитан на 20 000 тн.

Учитывая степень неопределенности спроса, возьмем за ожидаемую среднесуточную реализацию наибольший среднесуточный расход готовой продукции за 2012 год (т.к. объем реализации продукции за 2012 год не существенно отличается с запланированным объемом реализации в 2013 году).

Для расчета оптимального размера заказа по формуле Уильсона необходимо определить следующие виды затрат: 1. Затраты на хранение единицы продукции в единицу времени. 2. Потери от иммобилизации (омертвления) денежных средств единицы продукции в единицу времени. 3. Затраты на организацию завоза одной поставки.

В таблице 3 представлены затраты на хранение товара по данным экономического отдела.

Таблица 3 — Затраты на хранение готовой продукции.

Элементы затрат. | Затраты на хранение. | Руб./день. |

Материальные затраты. |

|

|

Затраты на оплату труда и отчисл. на во внебюдж. фонды. | 5. Оплата труда с отчислениями работников складского хозяйства, в т. ч. рабочих, осуществляющих ремонт. | |

Прочие затраты. |

|

|

Общая сумма затрат на хранение готовой продукции составляет: 39 380 рублей в день.

Для определения стоимости хранения единицы готовой продукции (1тн.) определим фактический запас на складе (средний уровень запаса в день по факту) по карточкам складского учета (таблица 4).

Таблица 4 — Остаток готовой продукции на складе.

Месяц 2012 года. | Остаток на 1-е число месяца, тн. |

Май. | |

Июнь. | |

Июль. | |

Август. | |

Сентябрь. | |

Октябрь. | |

Ноябрь. |

Средний фактический запас готовой продукции на складе рассчитаем по формуле средней хронологической:

(11 350/2+11 680+13420+12 130+11600+11 860+11940/2)/6 = 12 055,8 тн.

Затраты на хранение 1 тн. готовой продукции составят 39 380/12055,8 = 3,27 руб.

2. Потери от иммобилизации денежных средств рассчитываются исходя из того, что величина денежных средств, вложенных в запасы, не приносит дохода, то есть потери от иммобилизации денежных средств — это неполученный доход.

Величину денежных средств, вложенных в запасы, можно определить как среднюю стоимость запаса, находящегося на складе: 12 055,8тн.*387 руб./тн. = 4 665 594,6 руб.

Неполученный доход рассчитывается исходя из % ставки по депозиту (12%).

Потери от иммобилизации 1 тн. составят цену 1 тн. готовой продукции, умноженную на ставку депозита: 387*0,12= 46,4 руб.

3. Для расчета затрат по организации завоза одной поставки используем данные, представлены в таблице 5.

Таблица 5 — Затраты по доставке 1 тн. продукции.

№. | Наименование расходов. | Величина, руб./тн. |

Доставка ж/д транспортом. | 140,00. | |

Подача-уборка вагонов. | 25,00. | |

Выгрузка и складирование материала. | 10,00. | |

ИТОГО. | 175,00. |

При поставке готовой продукции на склад в среднем поступает 30 вагонов по 60 тн., то есть 1800 тн. готовой продукции. Затраты на организацию завоза одной поставки составляют 1800*175 = 315 000 руб.

Среднесуточная потребность составляет: 1332,88 тн.

Оптимальный размер заказа составляет 3 дня или 3*1332,88 = 3998,64 тн.

Для расчета параметров системы составим таблицу 6.

Таблица 6 — Расчет параметров системы управления запасами для предприятия ООО «Марс-Продукт».

Показатель. | Порядок расчета. | Значение. |

1. Потребность, тн. | ; | |

2. Интервал времени между заказами, дни. | 336*5/1. | |

3. Время поставки, дни. | ; | |

4. Возможная задержка поставки, дни. | ; | |

5. Максимальный запас, тн. | ; | |

6. Желаемый максимальный запас. | Залог по кредитному договору. | |

7. Ожидаемое дневное потребление, тн. в день. | Наибольший среднесуточный расход за 2010 г. | 1332,88. |

8. Ожидаемое потребление за время поставки, тн. | 3*6. | 3998,64. |

9. Максимальное потребление за время поставки, тн. | (3+4)*6. | 6664,4. |

10. Страховой запас, тн. | 6−9. | 4856,6. |

11. Пороговый уровень запаса, тн. | 10+8. | 8855,24. |

График движения запасов в системе представлен на рисунке 1.

Рисунок 1 — График движения запасов.

Результаты анализа существующего процесса управления запасами показывают, что на предприятии ООО «Марс-Продукт» отсутствует целевой подход к формированию и хранению запасов. Также имеет место дефицит продукции в сезонность процесса потребления, т. е. необходимо налаживать отношения с постоянными поставщиками готовой продукции. Существует в организации необходимость в дополнительном персонале отдела материально-технического снабжения. Основной проблемой можно назвать нехватку или наоборот излишек запасов, таким образом, весьма актуальной становится задача оптимизации запасов, т.к. заниженные запасы продукции могут привести к убыткам, связанным с простоями, неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции; а с другой стороны, накопление излишних запасов продукции связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так и их недостаточное количество.

Актуальность проблемы оптимизации запасов готовой продукции предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, необходимых для непрерывного и ритмичного функционирования процесса реализации.

Решение проблемы повышения эффективности управления запасами готовой продукции торгового предприятия в современной экономической среде требует перехода от традиционных методов управления к логистическим, позволяющим включить управление запасами в состав основных направлений активно осуществляемой предприятием стратегии своего рыночного поведения.

В связи с этим особую актуальность приобретает создание методического инструментария, позволяющего количественно оценивать, анализировать и прогнозировать различные варианты формирования стратегии управления запасами.

С точки зрения повышения эффективности управления запасами большое значение имеет обоснованность нормирования запасов готовой продукции, так как обоснованность норм запасов во многом определяет состояние фактического запаса.

По данным экономического отдела фактический объем запаса готовой продукции на данный момент составляет 13 560тн. Если сравнивать его с желаемым размером запаса, то он на 2039 тн. превышает норму. В результате ООО «Марс-Продукт» несет дополнительные затраты по содержанию сверхнормативного запаса. В результате сокращения фактического запаса до нормативного ООО «Марс-Продукт» может снизить затраты на содержание сверхнормативного запаса.

Общая величина затрат на содержание запаса готовой продукции в сутки составляет 39 380 руб.

В расчете на 1тн. готовой продукции величина затрат составит 39 380/13560=2,9 руб. в день. В результате обоснованного нормирования запаса готовой продукции уровень фактического запаса можно снизить на 2039 тн., что позволить получить экономию затрат в размере 2039*2,9=5913,1 руб. в день.

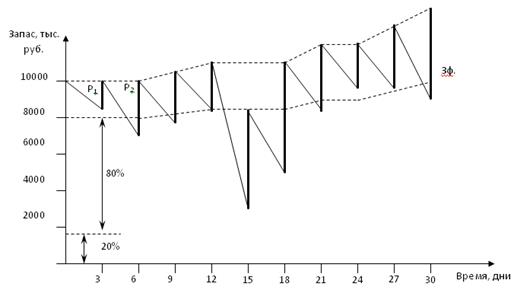

На рисунке 2 представлена модифицированная система контроля за состояние запасов, которая рассчитывается на основании анализа двухнедельных объемов продаж.

Рисунок 2 — Сформированная модель контроля за состоянием запасов. Условные обозначения: Р1, Р2, …, Рi — величина отдельного, i-го заказа; З ф — фактический запас на момент проверки;

Кроме того, хотелось бы отметить, что в результате проведенных изменений, был сформирован оптимальный ассортимент товара, 80% из которого занимает товар, пользующийся увеличенным и высоким спросом, и 20% - товар пониженного спроса.

С точки зрения повышения эффективности управления запасами большое значение имеет обоснованность нормирования запасов. В данной работе рассмотрены наиболее распространенные в специальной литературе методы нормирования запасов и определена мера их обоснованности. Выбор метода расчета нормы запаса определяется следующим принципом. Невысокая степень значимости материальных ресурсов определяет и незначительность потерь, обусловленных некоторой неточностью расчетов. Поэтому для таких материальных ресурсов целесообразно использовать простые методы расчета. Напротив, норму запасов по высокозначимым материальным ресурсам следует рассчитывать наиболее точными, обоснованными методами, так как неточность расчетов норм запасов по таким материальным ресурсам ведет к возникновению намного более значительных потерь, чем затраты на сам расчет.

Еще одним важным фактором, влияющим на состояние фактического запаса на складе, является исполнение поставщиками своих обязательств по объему, своевременности и структуре поставок.

Общие результаты по проведенному анализу и эффективности предложенных мероприятий представлены в таблице 7.

Таблица 7 — Сравнение существующей и предложенной систем контроля за состоянием запасов.

Сравниваемый показатель. | Существующая система контроля. | Предложенная система контроля. | Изменение (+,-). | |

Среднемесячная выручка, тыс. руб. | +8000. | |||

Затраты на закупку товара, тыс. руб. | +1800. | |||

Затраты на складское хранение, тыс. руб. | — 63. | |||

Коэффициент оборачиваемости склада. | +1. | |||

Валовая прибыль, тыс. руб. | +6263. | |||

Процент соотношения ходового товара и товара, не пользующего спросом. | 30/70 = 0,43. | 80/20 = 4. | +3,57. | |

Рентабельность продукции, %. | 51,4. | 107%. | =55,6. |

Проведенный расчет параметров по моделям позволил обосновать выбор модели с фиксированной партией поставки по критерию минимума затрат на реализацию модели. Эта модель обеспечивает меньший уровень резервного запаса и соответствующих затрат на его содержание и не требует значительных затрат на расчет необходимых параметров.

запас управление материальный торговый.