Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Определение первоначальной стоимости технологического оборудования, принимая во внимание его оптовую цену, а также затраты на его транспортировку (Ктр=5−15%), затраты на строительно-монтажные работы по подготовке фундамента (Ксм=20%), затраты на монтаж и освоение оборудования (Км=10−15%). Результаты записаны в таблице 5. Расчет годовой стоимости амортизационных отчислений выполняется на основе… Читать ещё >

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений (реферат, курсовая, диплом, контрольная)

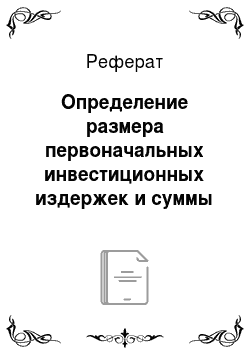

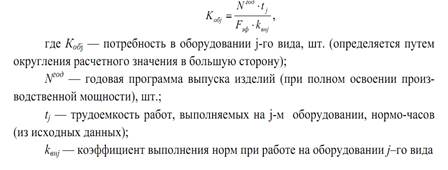

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия и рассчитывается по формуле:

Таблица 4. Расчет потребности в технологическом оборудовании.

Наименование оборудования. | Трудоемкость годового выпуска, час (N*t i). | Годовой фонд времени работы оборудования (F эф). | Коэффициент выполнения норм, K вн | Количество оборудования. | |

расчетное. | принятое (округленное). | ||||

1. Токарное 16 Т 04 А. | 1,20. | 5,061. | |||

1. Фрезерное 6 С 12. | 1,20. | 11,387. | |||

3. Сверлильное 2 Н 150. | 1,20. | 6,326. | |||

4. Шлифовальное 3 У 132 В. | 1,20. | 7,591. | |||

5. Сборочное место. | 1,20. | 4,428. | |||

Итого: | Х. | Х. | Х. | Х. |

- 3000 * 8 = 24 000 ч. Трудоемкость годового выпуска токарного оборудования.

- 3000 * 18 = 54 000 ч. Трудоемкость годового выпуска фрезерного оборудования.

- 3000 * 10 = 30 000 ч. Трудоемкость годового выпуска сверлильного оборудования.

- 3000 * 12 = 36 000 ч. Трудоёмкость годового выпуска шлифовального оборудования.

- 3000 * 7 = 21 000 ч. Трудоёмкость годового выпуска сборочного места.

Число рабочих дней в году = 260 д.

Продолжительность рабочего дня = 8 ч.

Плановые потери рабочего времени на ремонт и наладку оборудования = 5%.

Число смен работы оборудования = 2 м/см.

Коэффициент выполнения норм = 1,20.

Находим эффективный фонд рабочего времени оборудования i — го вида:

Fэфi = 260 * 2 * 8 * = 260 * 2 * 8 * 0, 95 = 3952 ч.

- 24 000 / (3952 * 1,20) = 5,061 шт. Расчётное количество токарного оборудования.

- 54 000 / (3952 * 1,20) = 11,387 шт. Расчётное количество фрезерного оборудования.

- 30 000 / (3952 * 1,20) = 6,326 шт. Расчётное количество сверлильного оборудования.

- 36 000 / (3952 * 1,20) = 7,591 шт. Расчётное количество шлифовального оборудования.

- 21 000 / (3952 * 1,20) = 4,428 шт. Расчётное количество оборудования сборочного места.

- 6 + 12 + 7 + 8 + 5 = 38 шт. Общее количество технологического оборудования.

Вывод: Потребность в технологическом оборудовании составляет 6 токарных станков, 12 фрезерных станков, 7 сверлильных станков, 8 шлифовальных станков, 5 сборочных мест.

Определение первоначальной стоимости технологического оборудования, принимая во внимание его оптовую цену, а также затраты на его транспортировку (Ктр=5−15%), затраты на строительно-монтажные работы по подготовке фундамента (Ксм=20%), затраты на монтаж и освоение оборудования (Км=10−15%). Результаты записаны в таблице 5.

Таблица 5. Расчет стоимости технологического оборудования.

Наименование оборудования. | Оптовая цена единицы оборудования, тыс. р. | Количество оборудования, шт. | Балансовая (первоначальная) стоимость оборудования, тыс. р. |

1. Токарное 16 Т 04 А. | 394,2. | 3311,28. | |

2. Фрезерное 6 С 12. | 7128,3. | 119 755,44. | |

3. Сверлильное 2 Н 150. | 228,3. | 2237,34. | |

4. Шлифовальное 3 У 132 В. | 1141,5. | 12 784,8. | |

5. Сборочное место. | 142,3. | 996,1. | |

Итого: | Х. | 139 084,96. |

Затраты на транспортировку = 10%.

Затраты на строительно-монтажные работы по подготовке фундамента = 20%.

Затраты на монтаж и освоение оборудования = 10%.

- 394,2 * (1 + 0,1 + 0,2 + 0,1) * 6 = 3311,28 тыс. руб. Балансовая стоимость токарного оборудования.

- 7128,3 * (1 + 0,1 + 0,2 + 0,1) * 12 = 119 755,44 тыс. руб. Балансовая стоимость фрезерного оборудования.

- 228,3 * (1 + 0,1 + 0,2 + 0,1) * 7 = 2237,34 тыс. руб. Балансовая стоимость сверлильного оборудования.

- 1141,5 * (1 + 0,1 + 0,2 + 0,1) * 8 = 12 784,8 тыс. руб. Балансовая стоимость шлифовального оборудования.

- 142,3 * (1 + 0,1 + 0,2 + 0,1) * 5 = 996,1 тыс. руб. Балансовая стоимость оборудования сборочного места.

Вывод: Общая сумма затрат на приобретение оборудования составляет 139 084,96 тыс. руб.

Общая потребность в основных средствах распределена по элементам их видовой структуры. Определение общей суммы и видовой структуры основных средств проектируемого проекта приведены в таблице 6.

Таблица 6. Структура основных фондов.

Элементы основных фондов. | Удельный вес, %. | Сумма, тыс. р. |

1. Здания. | 30,0. | 99 346,4. |

2. Сооружения. | 7,0. | 23 180,826. |

3. Передаточные устройства. | 3,0. | 9934,64. |

4. Машины и оборудование. | 53,0. | 175 511,97. |

а) силовые машины и оборудование. | 3,0. | 9934,64. |

б) рабочие машины и оборудование. | 42,0. | 139 084,96. |

в) измерительные, регулирующие приборы и оборудование. | 2,0. | 6623,093. |

г) вычислительная техника. | 6,0. | 19 869,28. |

д) прочие машины и оборудования. | ; | ; |

5. Транспортные средства. | 5,0. | 16 557,733. |

6. Инструмент. | 1,0. | 3311,547. |

7. Производственный и хозяйственный инвентарь и принадлежности. | 1,0. | 3311,547. |

Итого: | 506 666,61. |

- 139 084,96 * 30,0 / 42,0 = 99 346,4 тыс. руб. Здания

- 139 084,96 * 7,0 / 42,0 = 23 180,826 тыс. руб. Сооружения

- 139 084,96 * 3,0 / 42,0 = 9934,64 тыс. руб. Передаточные устройства

- 139 084,96 * 53,0 / 42,0 = 175 511,97 тыс. руб. Машины и оборудование

- 139 084,96 * 3,0 / 42,0 = 9934,64 тыс. руб. Силовые машины и оборудование

- 139 084,96 * 42,0 / 42,0 = 139 084,96 тыс. руб. Рабочие машины и оборудование

- 139 084,96 * 2,0 / 42,0 = 6623,093 тыс. руб. Измерительные, регулирующие приборы и оборудование

- 139 084,96 * 6,0 / 42,0 = 19 869,28 тыс. руб. Вычислительная техника

- 139 084,96 * 5,0 / 42,0 = 16 557,733 тыс. руб. Транспортные средства

- 139 084,96 * 1,0 / 42,0 = 3311,547 тыс. руб. Инструмент

- 139 084,96 * 1,0 / 42,0 = 3311,547 тыс. руб. Производственный и хозяйственный инвентарь и принадлежности

Вывод: Общая стоимость основных производственных фондов нового предприятия составляет 506 666,61 тыс. руб.

Расчет годовой стоимости амортизационных отчислений выполняется на основе первоначальной стоимости по соответствующему элементу основных средств и норм амортизационных отчислений и сводится в табл. 7.

Таблица 7. Расчет готовой суммы амортизационных отчислений.

Наименование элементы основных средств. | № группы. | СПИ, мес. | Первоначальная стоимость, тыс. р. | Годовая норма амортизации, %. | Годовая сумма амортизационных отчислений. |

1. Здания. | 99 346,4. | 3,2. | 3204,72. | ||

2. Сооружения. | 23 180,826. | 11,1. | 2575,644. | ||

3. Передаточные устройства. | 9934,64. | 12,5. | 1986,924. | ||

4. Машины и оборудование. | 175 511,97. | 35 102,4. | |||

а) силовые машины и оборудование. | 9934,64. | 1986,924. | |||

б) рабочие машины и оборудование. | 139 084,96. | 27 816,996. | |||

в) измерительные, регулирующие приборы и оборудование. | 6623,093. | 1324,62. | |||

г) вычислительная техника. | 19 869,28. | 3973,86. | |||

д) прочие машины и оборудования. | ; | ; | ; | ; | ; |

5. Транспортные средства. | 16 557,733. | 3311,544. | |||

6. Инструмент. | 3311,547. | 1655,772. | |||

7. Производственный и хозяйственный инвентарь и принадлежности. | 3311,547. | 33,3. | 1103,844. | ||

Итого: | Х. | Х. | 506 666,61. | Х. | 84 043,248. |

Определяем месячную сумму амортизационных отчислений:

(первоначальная стоимость / срок полезного использования) Здания: Месячная сумма = 99 346,4 / 372 = 267,060 тыс. руб.

Годовая сумма амортизационных отчислений = 267,060 * 12 = 3204,72 тыс. руб.

Годовая норма амортизации = 99 346,4 * 100 / 3204,72 = 3,2%.

Сооружения: Месячная сумма = 23 180,826 / 108 = 214,637 тыс. руб.

Годовая сумма амортизационных отчислений = 214,637 * 12 = 2575,644 тыс. руб.

Годовая норма амортизации = 23 180,826 * 100 / 2575,644 = 11,1%.

Передаточные устройства: Месячная сумма = 9934,64 / 60 = 165,577 тыс. руб.

Годовая сумма амортизационных отчислений = 165,577 * 12 = 1986,924 тыс. руб.

Годовая норма амортизации = 9934,64 * 100 / 1986,924 = 12,5%.

Машины и оборудование: Месячная сумма = 175 511,97 / 60 = 2925,200 тыс. руб.

Годовая сумма амортизационных отчислений = 2925,200 * 12 = 35 102,4 тыс. руб.

Годовая норма амортизации = 175 511,97 * 100 / 35 102,4 = 20%.

Силовые машины и оборудование: Месячная сумма = 9934,64 / 60 = 165,577 тыс. руб.

Годовая сумма амортизационных отчислений = 165,577 * 12 = 1986,924 тыс. руб.

Годовая норма амортизации = 9934,64 * 100 / 1986,924 =20%.

Рабочие машины и оборудование: Месячная сумма = 139 084,96 / 60 = 2318,083 тыс. руб.

Годовая сумма амортизационных отчислений = 2318,083 * 12 = 27 816,996 тыс. руб.

Годовая норма амортизации = 139 084,96 * 100 / 27 816,996 = 20%.

Измерительные, регулирующие приборы и оборудование: Месячная сумма = 6623,093 / 60 = 110,385 тыс. руб.

Годовая сумма амортизационных отчислений = 110,385 * 12 = 1324,62 тыс. руб.

Годовая норма амортизации = 6623,093 * 100 / 1324,62 = 20%.

Вычислительная техника: Месячная сумма = 19 869,28 / 60 = 331,155 тыс. руб.

Годовая сумма амортизационных отчислений = 331,155 * 12 = 3973,86 тыс. руб.

Годовая норма амортизации = 19 869,28 * 100 / 3973,86 = 20%.

Транспортные средства: Месячная сумма = 16 557,733 / 60 = 275,962 тыс. руб.

Годовая сумма амортизационных отчислений = 275,962 * 12 = 3311,544 тыс. руб.

Годовая норма амортизации = 16 557,733 * 100 / 3311,544 = 20%.

Инструмент: Месячная сумма = 3311,547 / 24 = 137,981 тыс. руб.

Годовая сумма амортизационных отчислений = 137,981 * 12 = 1655,772 тыс. руб.

Годовая норма амортизации = 3311,547 * 100 / 1655,772 = 50%.

Производственный и хозяйственный инвентарь и принадлежности: Месячная сумма = 3311,547 / 36 = 91,987 тыс. руб.

Годовая сумма амортизационных отчислений = 91,987 * 12 = 1103,844 тыс. руб.

Годовая норма амортизации = 3311,547 * 100 / 1103,844 = 33,3%.

Вывод: Годовая сумма амортизационных отчислений составляет 84 043,248 тыс. руб.