Устойчивость предприятия к обновлению

Первый показатель — рентабельность продаж или доля чистой прибыли (без налога на прибыль) на один рубль реализованной продукции. Соотношение чистой прибыли к объему продаж показывает способность предприятия покрыть себестоимость товаров и услуг, общепроизводственные и общехозяйственные затраты, включая амортизацию, и внепроизводственные расходы. Отношение чистой прибыли после уплаты налогов… Читать ещё >

Устойчивость предприятия к обновлению (реферат, курсовая, диплом, контрольная)

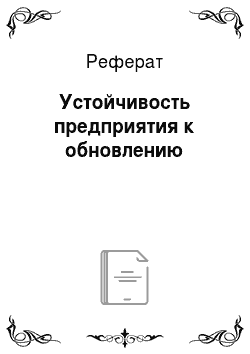

Устойчивость предприятия описывается выражением (2).

Для оценки первой части формулы (2) устойчивости предприятия и выявления факторов, влияющих на его работу, целесообразно использовать формулу, отражающую основные зависимости интересующих нас показателей и широко применяемую отечественными и зарубежными экономистами:

Rca = Rп*О*ФР = (ЧП/РП)*(РП/А)*(А/СС) = ЧП/СА, (3).

где Rca — рентабельность собственных средств, представляющая собой произведение рентабельности продаж, оборачиваемости активов и финансового рычага.

Применение данной формулы позволяет определить финансовую устойчивость с помощью оценки:

- — прибыльности (рентабельности) предприятия, используя показатель рентабельности продаж;

- — активности предприятия на рынке, используя показатель оборачиваемости активов;

- — прибыльности (рентабельности) активов предприятия, используя синтетический показатель рентабельности активов;

- — платежеспособности предприятия, используя показатель финансового рычага;

- — общей устойчивости предприятия, используя синтетический показатель рентабельности собственных средств.

Рассмотрим каждый вышеназванный показатель подробнее.

Первый показатель — рентабельность продаж или доля чистой прибыли (без налога на прибыль) на один рубль реализованной продукции. Соотношение чистой прибыли к объему продаж показывает способность предприятия покрыть себестоимость товаров и услуг, общепроизводственные и общехозяйственные затраты, включая амортизацию, и внепроизводственные расходы. Отношение чистой прибыли после уплаты налогов к объему продаж выражает эффективность с позиции затрат и цен.

Этот показатель выявляет размер «запаса», которым может распоряжаться предприятие при установлении цен на товары и услуги, и пределы его возможностей по контролю затрат и издержек при различных экономических условиях. Анализ ценовой стратегии или будущей стоимости произведенного и реализованного товара в ее взаимосвязи с объемом производства становится более значимым.

В современных рыночных условиях предприятия находятся в зависимости от наличия денежных средств, времени на оплату материалов, на производство, получение дебиторской задолженности, рыночного спроса на производимую продукцию и инфляции. Поэтому при определении объема реализованной продукции и чистой прибыли необходимо учитывать индексы инфляции материальных, трудовых и приравненных к ним затрат, будущую стоимость затрат на производство продукции, сумму оборотных средств на воспроизводство, рентабельность производимой продукции и установленную законодательством систему налогообложения. Рассчитав таким образом объем продаж и получаемую при этом чистую прибыль, можно прогнозировать рентабельность продаж.

Rп = ЧП/РП (4).

и вырабатывать ценовую стратегию во взаимосвязи с объемом производства для гибкого развития.

Второй показатель — оборачиваемость активов. Наиболее широко используемый коэффициент — отношение объема продаж к общей стоимости активов (имущества) предприятия. Этот показатель определяет, с одной стороны, размер активов, необходимый для поддержания определенного объема продаж, а с другой — часть объема продаж, полученную на каждый рубль, вложенный в активы. [2].

При определении оборачиваемости активов необходимо учитывать, что балансы предприятий содержат перечень активов всевозможных типов по всевозможным (часто сильно разнящимся) уровням цен, относящимся к различным периодам в прошлом. Указанная в балансе стоимость активов отличается от рыночной стоимости в настоящий момент, причем искажения растут с изменением уровня инфляции и с различной переоценкой основных и оборотных средств. Кроме того, предприятие, как правило, осуществляет несколько видов деятельности, где производственная сфера обычно имеет тенденцию к наиболее интенсивному использованию активов, а для других видов деятельности (таких, как оказание услуг или торговля) требуется меньше активов, чтобы поддержать достигнутый уровень объема продаж.

Показатель оборачиваемости активов О — это еще один из коэффициентов, по которому можно судить об эффективности деятельности предприятия:

О = РП/А. (5).

Произведение показателей Rп и О определяет рентабельность и прибыльность активов предприятия Ra:

Ra = Rп* О = (ЧП/РП)*(РП/А) = ЧП/А (6).

и является еще одним показателем для определения устойчивости предприятия.

Данный показатель выражает способность используемого предприятием капитала генерировать прибыль вне зависимости от конкретного источника финансирования (собственные или заемные средства), из которых был получен капитал.

Управление активами имеет первостепенную важность, так как рентабельность (доходность) активов вырастает, если предприятие будет эксплуатировать меньшее количество активов и если оно в своей деятельности удовлетворяет всем критериям эффективного управления оборотным капиталом.

Следующим важным фактором — третьим показателем, определяющим устойчивость предприятия к обновлению, является отношение пассивов П к собственным средствам СС — финансовый рычаг ФР, отражающий величину пассивов предприятия, приходящихся на один рубль собственных средств и показывающий также долю заемных средств в общей сумме пассивов. Успешное использование заемных средств увеличивает доходы предприятия, так как прибыль, заработанная с помощью этих средств, в размере, превышающем уплаченные проценты, принадлежит предприятию и увеличивает его собственный капитал. С ростом доли заемных средств увеличиваются позитивные и негативные последствия финансового рычага, растет риск заимодавцев и собственников. Использование заемного капитала может приносить пользу до тех пор, пока риск срыва кредитного соглашения не становится слишком значительным. [10, c. 24].

В настоящее время банки все сильнее акцентируют свое внимание на вопросе, касающемся риска предоставления займа предприятиям, а именно на способности предприятия обслуживать свой долг из текущих денежных потоков. Денежные потоки предприятия подвержены значительным колебаниям, и банки могут отказаться от предоставления кредита, если только затраты на обслуживание долга не будут меньше доходов предприятия в несколько раз даже при худшем для предприятия варианте развития событий. Следовательно, финансовый рычаг заставляет предприятия внимательно и тщательно определять предпосылки для каждого конкретного кредитного соглашения.

Новым показателем (и второй частью формулы (2)), используемым для оценки устойчивости предприятия к гибкому развитию, может служить норма прибыли, направляемой на освоение (обновление) новых изделий для рынка:

Н = ПО/ЧП, (7).

где ПО — чистая прибыль, направляемая на финансирование новых изделий. [10, c.24].

Поэтому следующим фактором, определяющим финансовое состояние предприятия, становится распределение прибыли и увеличение ее доли, направляемой на выполнение стратегических задач, обеспечивающих развитие предприятия. Прибыль на обновление — это прибыль, направляемая на выполнение этих задач.

Можно считать с достаточной долей достоверности, что, чем выше значение Н, тем более стабильной и успешной будет работа предприятия в будущем по сравнению с другим предприятием, имеющим значение Н ниже при равных Rп, О, ФР.

Конечным этапом определения возможностей предприятия к обновлению за счет реинвестирования собственных средств является расчет синтетического показателя устойчивости для обновления Уоб:

Уоб = Rп* О*ФР*Н = ПО/СС. (8).

Произведение четырех показателей в итоге дает устойчивость предприятия к обновлению Уоб, которая отражает состояние развития предприятия и показывает, какими должны быть закономерности изменения таких важных для каждого предприятия понятий, как объем и рентабельность продаж, соответствие объема продаж активам, величина заемных средств, направления распределения прибыли и, в первую очередь, прибыль на обновление (освоение) расчетного количества новых изделий. Устойчивость предприятия к обновлению выражается относительной величиной прибыли на обновление (главный показатель) к собственным активам предприятия (важнейшая характеристика).

Она позволяет оценить и определить состояние предприятия, возможности его развития.

Формула (8) — первая часть модели гибкого развития предприятия, определяющая величину средств, направляемых на предпроектную подготовку, проектирование и освоение производства новых изделий, относительно одного из важнейших его показателей — собственных средств.