Особенности процесса управления в организациях малого бизнеса

Оценка сильных и слабых сторон деятельности предприятия. Такая оценка связана, прежде всего, с определением возможностей реализации внутреннего потенциала предприятия и направлена в первую очередь на выявление уровня его конкурентоспособности. В процессе такой оценки определяется, насколько деятельность предприятия заполнила избранную рыночную нишу и соответствующие сегменты потребительского… Читать ещё >

Особенности процесса управления в организациях малого бизнеса (реферат, курсовая, диплом, контрольная)

Управление организацией предстает в виде процесса осуществления определенного типа взаимосвязанных действий по формированию и использованию ресурсов организации для достижения ею своих целей. Менеджмент не эквивалентен всей деятельности организации по достижению конечных целей, а включает в себя только те функции и действия, которые связаны с координацией и установлением взаимодействия внутри организации, с побуждением к осуществлению производственной и других видов деятельности, с целевой ориентацией различных видов деятельности и т. п. (рис. 2).

Содержание и набор действий и функций, осуществляемых в процессе управления, зависят от: типа организации, ее размеров, сферы деятельности, уровня управленческой иерархии, функции внутри организации и еще от многих факторов. Однако, несмотря на все разнообразие, как на это обратил внимание еще в 1916 г. А. Файоль, для всех процессов управления в организации характерно наличие однородных видов деятельности [5, с. 22]. Можно сгруппировать все виды управленческой деятельности в четыре основных функции управления: 1) планирование, заключающееся в выборе целей и плана действий по их достижению; 2) функция организации, посредством которой происходит распределение задач между отдельными подразделениями или работниками и установление взаимодействия между ними; 3) руководство, состоящее в мотивировании исполнителей к осуществлению запланированных действий и достижению поставленных целей; 4) контроль, заключающийся в соотнесении реально достигнутых результатов с теми, которые были запланированы. При выполнении этих функций управления менеджеру бизнес-организации необходимо будет ответить на следующие вопросы (табл. 1).

управление малый бизнес Таблица 1.

Основные направления функций управления.

Функции управления. | Решаемые вопросы. |

Планирование. | Какова задача или природа бизнеса данной организации? |

Какими должны быть цели данной бизнес-организации? | |

Какие изменения происходят во внешнем окружении и как они от-ражаются и могут отразиться в будущем на организации? | |

Какую стратегию и тактику следовало бы выбрать? | |

Организация. | Каким образом следует структурировать работу организации? Как целесообразно укрупнить блоки выполняемых работ? |

Как скоординировать функционирование этих блоков, чтобы оно протекало гармонично и не было противоречивым? | |

Принятие каких решений на каждом уровне организации следует доверять людям, в частности руководителям? | |

Следует ли изменять структуру организации из-за изменений во внешнем окружении? | |

Мотивация. | В чем нуждаются подчиненные? |

В какой мере эти потребности удовлетворяются в ходе деятельности, направленной на достижение целей организации? | |

Если удовлетворение работой и производительность выросли, то почему это произошло? | |

Что можно сделать, для их увеличения? | |

Функции управления. | Решаемые вопросы. |

Контроль. | Как следует изменить результаты работы? |

Как часто следует давать оценку результатов? | |

Насколько бизнес-организация преуспела в достижении целей? | |

Если продвижение к поставленным целям недостаточно, то почему это случилось и какие коррективы следовало бы внести? |

Управление предприятием малого бизнеса состоит из: организационных основ управления предприятием; экономических и финансовых основ менеджмента.

При этом организационные основы управления предприятием состоят из следующих процессов:

- — выбор наиболее эффективных форм функционирования предприятия и его структурных единиц;

- — управление технологическими процессами (планировка торговой площади, хранение и выкладка товаров и т. д.);

- — управление процессом обслуживания покупателей;

- — управление персоналом.

Экономические основы менеджмента представляют собой:

- — управление товарооборотом;

- — управление доходами;

- — управление издержками обращения;

- — управление прибылью (эффективное распределение прибыли).

Финансовые основы менеджмента состоят из:

- — управление активами предприятия;

- — управление капиталом предприятия;

- — управление инвестициями;

- — управление хозяйственными рисками;

- — управление финансовым состоянием.

Исходя из всего выше сказанного, стратегия предприятия малого бизнеса непосредственно связана с формированием стратегии развития предприятия и обеспечением эффективной ее реализации. В наиболее общем виде стратегия предприятия малого бизнеса представляет собой формирование системы долгосрочных целей деятельности предприятия и выбор наиболее эффективных путей их достижения [3, с. 25].

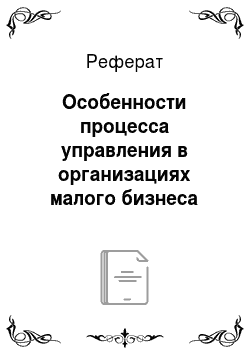

Процесс управления коммерческой деятельностью предприятия малого бизнеса осуществляется по следующим этапам (рис. 3).

Рис. 3. Процесс управления на предприятии малого бизнеса

- 1. Определение общего периода формирования стратегии. Главным условием определения периода формирования стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры потребительского рынка в частности. В условиях нынешнего нестабильного развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет. Одним из условий определения периода формирования стратегии предприятия является его размер.

- 2. Исследование факторов внешней среды и степени их воздействия на деятельность предприятия. На этом этапе разработки стратегии исследуются экономико-правовые условия осуществления торговой деятельности и возможное их изменение в предстоящем периоде. Кроме того, анализуется конъюнктура потребительского рынка и факторы ее определяющие, а также разрабатывается прогноз этой конъюнктуры в разрезе отдельных сегментов потребительского рынка, связанных с деятельностью предприятия.

- 3. Оценка сильных и слабых сторон деятельности предприятия. Такая оценка связана, прежде всего, с определением возможностей реализации внутреннего потенциала предприятия и направлена в первую очередь на выявление уровня его конкурентоспособности. В процессе такой оценки определяется, насколько деятельность предприятия заполнила избранную рыночную нишу и соответствующие сегменты потребительского рынка, изучаются конкурентные позиции предприятия по уровню торгового обслуживания покупателей и основным финансово-экономическим показателям деятельности, рассматривается ассортиментная политика предприятия с позиции ее перспективности, определяется насколько производственный потенциал и квалификация персонала соответствуют возможностям дальнейшего развития предприятия.

- 4. Выбор определяющей стратегической модели развития предприятия с учетом стадии его жизненного цикла. В зависимости от стадий жизненного цикла выбирается определяющая стратегическая модель развития предприятия, в наибольшей степени соответствующая возможностям этого развития. Такими определяющими стратегическими моделями развития предприятия являются: 1) «ускоренный рост» (на стадиях развития предприятия); 2) «ограниченный рост» (на стадии зрелости предприятия); 3) «сохранение позиции»; 4) «сокращение деятельности». Если предприятие малого бизнеса располагает сетью магазинов, диверсифицированных по формам товарной специализации или по различным регионам, то оно может дифференцировать по отношению к ним стратегические направления — в этом случае определяющая стратегическая модель развития предприятия в целом будет характеризоваться термином «сочетание».

- 5. Формирование системы стратегических целей с учетом избранной определяющей модели развития. Система этих целей, учитывая избранную определяющую стратегическую модель развития предприятия, должна быть направлена прежде всего на реализацию главной цели управления предприятием — возрастание его конкурентной позиции на потребительском рынке. К числу основных стратегических целей могут быть отнесены:

- — расширение сегмента потребительского рынка, охватываемого деятельностью предприятия;

- — поиск и ускоренное заполнение новых рыночных ниш;

- — существенное повышение уровня торгового обслуживания покупателей;

- — рост суммы прибыли и уровня рентабельности торговой деятельности;

- — снижение уровня хозяйственных рисков;

- — рост суммы собственного капитала и повышение рыночной стоимости предприятия.

Система основных стратегических целей предприятия может быть сформирована и в функциональном разрезе. В этом случае они могут быть разделены на [3, с. 29]:

- а) маркетинговые (например, поиск новых рыночных ниш; повышение доли торговой деятельности в рамках своего сегмента рынка; проникновение в другие сегменты потребительского рынка; проникновение в другие региональные рынки и т. п.);

- б) финансово-экономические (например, снижение уровня издержек обращения; повышение суммы прибыли от торговой деятельности; повышение уровня рентабельности собственного капитала; снижение доли заемных средств в используемом капитале; ускоренное формирование собственных финансовых ресурсов и т. п.);

- в) инвестиционные (например, строительство или приобретение новых магазинов и складских помещений; реконструкция или модернизация действующих магазинов; формирование эффективного портфеля финансовых инструментов и т. п.);

- г) инновационные (например, внедрение новых технологий товародвижения; прогрессивных методов продажи товаров; новых видов торговых услуг покупателям; новых технологий расчетов за приобретенные товары; новых видов учета и т. п.);

- д) организационные (например, переход на новую организационно-правовую форму деятельности; внедрение новой организационной структуры управления; внедрение новых форм организации труда торгово-оперативного и вспомогательного персонала и т. п.).

Систему стратегических целей предприятия следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях, с тем, чтобы впоследствии можно было легко оценить — приблизилось ли предприятие малого бизнеса к стратегическим целям своего развития или отдалилось от них.

- 6. Конкретизация целевых показателей стратегии предприятия по периодам ее реализации. На этом этапе формирования стратегии устанавливаются последовательность и сроки достижения отдельных целевых стратегических показателей в рамках всего перспективного периода. При этом должна быть обеспечена синхронизация во времени всех целевых стратегических показателей с учетом последовательности и комплексности решаемых задач.

- 7. Формирование политики предприятия по отдельным наиболее важным направлениям деятельности. В отличие от стратегии предприятия в целом, его политика формируется лишь по отдельным наиболее важным аспектам деятельности, определенным системой целевых стратегических показателей. Политика торгового менеджмента представляет собой форму предстоящей реализации общей его стратегии в разрезе отдельных целей и аспектов торговой деятельности. Формирование политики менеджмента по отдельным аспектам деятельности предприятия может носить многоуровневый характер. Так, в рамках политики обеспечения высокого уровня торгового обслуживания покупателей могут самостоятельно формироваться ассортиментная политика, политика торговых услуг и т. п.; в рамках политики формирования финансовых ресурсов предприятия могут быть определены политика формирования собственных финансовых ресурсов и политика привлечения заемных финансовых средств; в свою очередь, политика формирования собственных финансовых ресурсов может включать политику распределения прибыли, амортизационную политику и т. п.

- 8. Разработка наиболее эффективных путей реализации стратегических целей и политики торгового менеджмента. На этой стадии формирования стратегии в разрезе стратегических целей и политики торгового менеджмента разрабатывается система основных мероприятий по их реализации. Разработка таких мероприятий осуществляется в разрезе основных функций торгового менеджмента и сфер деятельности предприятия. Разработанные мероприятия группируются по трем основным блокам:

- — мероприятия по обеспечению наиболее эффективных организационных условий деятельности предприятия;

- — мероприятия по обеспечению наиболее эффективных направлений экономической деятельности предприятия;

- — мероприятия по обеспечению наиболее эффективных форм финансовой деятельности предприятия.

Мероприятия для каждого блока должны быть взаимоувязаны как в рамках соответствующего блока, так и по торговому предприятию в целом.

- 9. Оценка разработанной стратегии предприятия. Оценка эффективности выбранной стратегии является завершающим этапом разработки стратегий. Главным критерием оценки является достижение целей предприятия. Такая оценка производится по следующим основным параметрам:

- — согласованность стратегии с внешней средой. В процессе этой оценки определяется, насколько разработанная стратегия предприятия соответствует прогнозируемым изменениям экономики страны, правовым условиям деятельности торговых предприятий, а также конъюнктуре потребительского рынка;

- — внутренняя сбалансированность стратегии. В процессе такой оценки определяется, насколько согласуются между собой отдельные стратегические цели и политики торгового менеджмента, а также мероприятия по обеспечению реализации стратегии. При этом особое внимание обращается на их непротиворечивость, логическую последовательность и согласованность во времени;

- — реализуемость стратегии с учетом имеющегося ресурсного потенциала предприятия. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании финансовых ресурсов за счет собственных источников для обеспечения всех намеченных направлений его развития. Кроме того, оценивается уровень квалификации персонала и его технической оснащенности с позиций возможности реализации избранной стратегии;

- — приемлемость уровня рисков, связанных с реализацией стратегии. Переход к новому качеству и росту объемов торговой деятельности сопровождается, как правило, возрастанием уровня всех основных видов хозяйственных рисков, особенно финансовых и инвестиционных. Поэтому в процессе оценки необходимо определить, насколько уровень этих рисков является допустимым для деятельности предприятия с позиций их возможных негативных финансовых последствий;

- — результативность стратегии. Оценка результативности стратегии предприятия базируется прежде всего на определении экономической эффективности ее реализации. Наряду с этим оцениваются и внеэкономические результаты, достигаемые в процессе реализации этой стратегии (рост деловой репутации предприятия; повышение уровня управляемости структурными единицами и подразделениями; рост уровня торгового обслуживания и имиджа предприятия у покупателей; улучшение психологического климата на предприятии и условий труда персонала и т. п.).

Наряду с этой оценкой, поскольку стратегия реализуется в условиях риска, необходимо определять его уровень [4, с. 67]. Для этого можно воспользоваться формулой Z-фактора Альтмана, который определяется по формуле:

(1).

где х1 — стоимость оборотных фондов, деленная на итого активы (оборотные + основные фонды — амортизация);

х2 — нераспределенная прибыль до уплаты налогов и процентов, деленная на итого активы;

х3 — прибыль до уплаты налогов и процентов, деленная на итого активы;

х4 — рыночная стоимость уставного капитала, деленная на бухгалтерскую стоимость всех пассивов;

х5 — объем продаж, деленная на итого активы.

Если Z-фактор? 2,99, то риск провала минимален; если Z-фактор? 1,81, то риск провала высок.

Разработка стратегии предприятия позволяет принимать эффективные управленческие решения во всех сферах деятельности предприятия, связанные с его развитием в перспективном периоде.