Управление портфелем ценных бумаг с использованием моделей со скачками и статического хеджирования

В настоящее время на российском срочном рынке обращаются маржируемые опционы или, как их ещё называют, опционы с фьючерсной системой расчётов (futures-style option), согласно которой при купле/продаже перечисление премии со счёта покупателя на счёт продавца не производится, а у обоих участников резервируется гарантийное обеспечение (ГО). Таким образом, перечисление премии «растягивается… Читать ещё >

Управление портфелем ценных бумаг с использованием моделей со скачками и статического хеджирования (реферат, курсовая, диплом, контрольная)

Управление портфелем ценных бумаг с использованием моделей со скачками и статического хеджирования

Одним из ключевых финансовых рисков для российских компаний является валютный риск, связанный с колебанием курса доллара по отношению к рублю. Большая часть всех операций с иностранной валютой происходит на Московской бирже, которая наряду с валютной секцией, предполагающей непосредственную торговлю валютой, предлагает широкий набор производных финансовых инструментов срочного рынка (подробнее о финансовых деривативах см., например, [1]), позволяющих хеджировать валютные риски.

Цель данного исследования — предложить новые подходы к управлению валютными рисками, основанные на статическом хеджировании и учитывающие особенности российского срочного рынка.

Наиболее популярными инструментами уменьшения валютных рисков считаются фьючерсные контракты, фиксирующие будущий валютный курс в момент сделки. Однако, фьючерсы имеют существенный недостаток — контракт обязателен к исполнению, даже когда на валютной секции можно купить валюту по более выгодному курсу. Таким образом, в случае изменения курса валюты одна из сторон контракта обязательно несет убытки.

Для решения этой проблемы Московская биржа предлагает более гибкие инструменты — опционы на покупку (англ. call option) или продажу (англ. put option) валютных фьючерсов, которые дают возможность трейдеру купить или соответственно продать фьючерсы по цене исполнения опционов в момент окончания срока действия опциона (исполнять опцион можно м до окончания его срока действия, но это не оптимально). Если текущий курс валюты более выгоден, то опцион можно не исполнять. Естественно, отсутствие обязательств со стороны покупателя опциона не исключает обязательств по его исполнению у продавца, поэтому за опцион приходится платить.

В настоящее время на российском срочном рынке обращаются маржируемые опционы или, как их ещё называют, опционы с фьючерсной системой расчётов (futures-style option), согласно которой при купле/продаже перечисление премии со счёта покупателя на счёт продавца не производится, а у обоих участников резервируется гарантийное обеспечение (ГО). Таким образом, перечисление премии «растягивается во времени» и осуществляется ежедневно в зависимости от ситуации на рынке. Так как продавец не может использовать вырученную премию, за опцион, то во всех моделях оценки безарбитражной цены маржируемого опциона безрисковую ставку полагают равную .

Следует отметить, что цена опциона может быть существенной, поскольку она должна учитывать риски значительного неблагоприятного отклонения курса валюты от цены исполнения. Этот факт делает стандартные (европейские) опционы на Московской бирже не слишком ликвидными. Разделить риски продавца с покупателем позволяют барьерные опционы, которые относят к классу экзотических деривативов.

Барьерный опцион на покупку (англ. barrier call option) фьючерса — это контракт, по которому покупатель имеет право (но не обязательство) купить фьючерс по фиксированной цене (цене исполнения — англ. strike price) в момент окончания срока действия контракта T, при условии, что в течении срока действия контракта цена фьючерса Ft не поднимется выше определённого барьера H (англ. up-and-out barrier options) или не упадёт ниже определённого барьера H (англ. down-and-out barrier option). Когда барьер пересекается, то опцион обесценивается; иногда владелец получает некоторую компенсацию (англ. rebate). Аналогичным образом определяются барьерные опционы на продажу фьючерсов.

В настоящее время на многих западных биржевых площадках представлены барьерные опционы, но на Московской бирже их пока нет. Очевидно, что барьерные опционы должны стоить значительно дешевле стандартных и при не слишком высокой волатильности валютного рынка обеспечивать те же возможности, что и стандартные опционы call и put.

Напомним, что для определения теоретических цен на бирже используется модель Блэка-Шоулза [2], дискретным аналогом которой является биномиальная модель [3]. В модели Блэка-Шоулса процесс цены фьючерса представляется в виде:

(1).

где имеет нормальное распределение и.

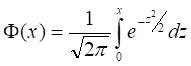

Цена европейского опциона call в модели Блэка-Шоулса имеет вид [2]:

(2).

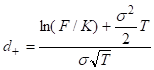

где ,;

;

интеграл вероятности Лапласа.

F — текущая цена базового актива (фьючерса);

K — цена исполнения опциона;

T — время до момента исполнения опциона (в годах);

— волатильность (среднеквадратическое отклонение доходности базового актива за год).

Формула (2) дает важный инструмент для оценки риска изменения цен фьючерсов. Если цена фьючерсного контракта следует модели Блэка-Шоулза, то рыночную цену опциона можно зафиксировать в формуле формуле (2), тогда как волатильность становится неизвестной переменной и однозначно определяется из уравнения путем применения численных методов:

.

Найденная волатильность называется «прогнозной» (англ. implied volatility, сокращенно IV). Согласно формуле (2), которая предполагает логнормальную динамику валютного фьючерса, график должен IV должен представлять собой горизонтальную прямую линию, что на практике обычно не выполняется. Как показывает анализ российского срочного рынка модель Блэка-Шоулса не слишком хорошо описывает динамику ключевых фьючерсов, поскольку не учитывает возможные скачки в ценах и недооценивает риски.

Цены барьерных опционов в модели Блэка-Шоулса подобны формуле (2), но содержат больше слагаемых (подробнее см. [1]). В более адекватных моделях (например, в моделях Леви, допускающих скачки) явные формулы, как правило, неизвестны, и для вычисления цен барьерных опционов применяются достаточно сложные численные методы [4].

Рассмотрим подход к управлению валютными рисками путем построения портфеля, состоящего из европейских опционов и реплицирующего барьерный опцион с конечным числом дат мониторинга выхода цены фьючерса за барьер. В данной работе мы предлагаем использовать статическое хеджирование (см., например, [5−7]), менее зависимое от выбора модели, чем динамическое хеджирование. Пусть — цена фьючерсного контракта на курс доллар США — российский рубль сроком и — цена европейского опциона call на указанный фьючерсный контракт со страйком и временем исполнения, указанной в днях.

В качестве примера рассмотрим фьючерсный контракт на курс доллар США — российский рубль (код контракта Si-12.17, последним днем обращения которого будет 21 декабря 2017 года. Согласно данным об итогах торгов на Московской бирже 29 ноября фьючерс Si-12.17 торговался по цене 58 711 рублей за лот (1000 долларов США). Предположим, что инвестору необходимо хеджировать рост доллара к рублю и он готов заплатить не более 59 рублей за доллар к 21 декабря. В этом случае, согласно расчетной цене, определяемой Московской биржей ему необходимо заплатить за опцион call со сроком действия до 21.12.2017 и ценой исполнения 59 000 рублей опционную премию рублей. Данная цена соответствует достаточно низкой прогнозной волатильности 12%. Очевидно, что опцион себя «окупит», если курс поднимется выше 59,55 рублей за доллар.

Предположим, что инвестор готов взять на себя риски резкого повышения курса доллара выше 59,50 рублей. В этом случае для управления валютным риском следовало бы приобрести барьерный опцион call с барьером сверху H=59 500 рублей и ценой исполнения K=59 000 рублей. При волатильности 12% и текущей цене фьючерса в 58 711 рублей в модели Блэка-Шоулса цена такого опциона будет равна 2,19 рубля (цена была вычислена в опционном калькуляторе Premia [8]), что существенно ниже 555 рублей.

При указанной волатильности 12% и цене фьючерса равной барьеру в 59 500 рублей, цена опциона call в модели Блэка-Шоулса при цене исполнения 59 000 рублей по формуле (2) составила бы 973 рубля. С другой стороны, цена опциона call со страйком равным барьеру при цене фьючерса равной 59 500 составила бы 698 рублей, при этом рыночная цена составила 397 рублей.

Используя указанные характеристики составим портфель, реплицирующий барьерный опцион, если цена фьючерса не пересечет барьер или пересечет только в первый день:

. (3).

Коэффициент k подбирается таким образом, чтобы при цене фьючерса равной барьеру цена портфеля равнялась нулю. В нашем случае, при F=59 500, имеем Динамика цены портфеля (3) представлена в Таблице № 1.

Таблица № 1 Динамика цены портфеля, реплицирующего барьерный опцион.

Дата. | F. | руб. | руб. | руб. | |

29.11.2017. | 58 711. | 1,588 825. | |||

30.11.2017. | 58 681. | 8,954 155. | |||

01.12.2017. | 58 692. | 16,43 983. | |||

04.12.2017. | 59 045. | 42,7106. | |||

05.12.2017. | 58 863. | 47,77 507. | |||

06.12.2017. | 59 287. | 65,95 129. | |||

07.12.2017. | 59 298. | 74,43 696. | |||

Далее, используя идею, реализованную в портфеле составим портфель, обесценивающийся при пересечении барьера за 14 дней до экспирации и в день экспирации. Для этого нам понадобятся опционы call, срок действия которых истекает 7.12.2017. При заданной цене фьючерса обозначим цену такого опциона через, где как и ранее — цена исполнения и — время исполнения, указанное в днях. При текущей цене фьючерса на 29.11.2017 рыночная цена равна 133 рубля, а если цена фьючерса переместилась бы на барьер H=59 500, то цена опциона возросла бы до 421 рубля.

На 7.12.2017 при волатильности 12% и цене фьючерса F=59 500, цена опциона call в модели Блэка-Шоулса по формуле (2) составила бы 840 рублей, а опциона call — 557 рублей.

Используя дополнительный опцион с более коротким сроком действия и полученные числовые характеристики, мы можем построить портфель, реплицирующий барьерный опцион, если цена фьючерса не пересечет барьер или пересечет только в первый день (29.11.2017) или за 14 дней до экспирации (7.12.2017):

. (4).

Коэффициенты подбираются таким образом, чтобы при цене фьючерса равной барьеру цена портфеля равнялась нулю за 14 дней и за 22 дня до исполнения барьерного опциона. В нашем случае, при F=59 500, имеем.

Далее, получаем, что.

Динамика цены портфеля (4) представлена в Таблице № 2. Вводя дополнительные опционы (например, опцион call с датой исполнения 14.12.2017) можно реплицировать поведение на барьере при больше числе дат.

Как видно из таблиц № 1 и № 2 начальная цена реплицирующего портфеля ниже теоретической цены барьерного опциона (2,19 рубля). Как показывают исследования [5], в модели Блэка-Шоулса должна быть обратная ситуация. Вместе с тем, в сложившейся на рынке ситуации построенные портфели к 7 декабря существенно выросли в цене. Это может говорить о неадекватности модели Блэка-Шоулса и как следствие, о возникновении арбитражных ситуаций.

Таблица № 2 Динамика цены портфеля, реплицирующего барьерный опцион.

Дата. | F. | руб. | руб. | руб. | руб. | |

29.11.2017. | 58 711. | — 18,5482. | ||||

30.11.2017. | 58 681. | — 11,6515. | ||||

01.12.2017. | 58 692. | — 10,3213. | ||||

04.12.2017. | 59 045. | 16,30 099. | ||||

05.12.2017. | 58 863. | 22,6 169. | ||||

06.12.2017. | 59 287. | 31,533. | ||||

07.12.2017. | 59 298. | 28,22 801. | ||||

Для того чтобы полностью исключить влияние модели Блэка-Шоулса при конструировании реплицирующего портфеля в моделях, допускающих скачки, можно воспользоваться набором рыночных цен опционов и экстраполировать нужные значения. Согласно стандартным подходам финансовой математики, предположим, что существует вероятностная мера, относительно которой цена опциона:

.

Пусть нам необходимо узнать рыночную цену опциона при цене фьючерса. Тогда.

.

где математическое ожидание в правой части — это цена опциона call при цене фьючерса и цене исполнения. Затем необходимо найти наиболе близкие значения к нужному страйку и экстраполировать.

Как показали исследования российского срочного рынка, проведенные в [9−10], наиболее адекватными моделями являются модели Леви CGMY или модель Бейтса. Параметры этих моделей можно подобрать на основе рыночных цен опционов, минимизируя квадратичную ошибку отклонения теоретических цен от модельных (подробнее см. [10]).

Исследование выполнено при финансовой поддержке РФФИ, проект № 15−32−1 390.

- 1. Hull, J.C., 2012. Options, futures, and other derivatives. Prentice Hall, pp: 863.

- 2. Black, F. and M. Scholes, 1973. The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 3(81): pp. 637−654.

- 3. Богачева М. Н., Прянишникова Л. И. Оценка справедливой цены опциона для обобщенной модели Кокса-Росса-Рубинштейна в случае m состояний // Инженерный вестник Дона. 2013, № 4. URL: ivdon.ru/ru/magazine/archive/n4y2013/2114.

- 4. Кудрявцев О. Е. Вычисление цен барьерных и американских опционов в моделях Леви // Обозрение прикладной и промышленной математики. 2010. № 2. С. 210−220.

- 5. Derman, E., Ergener, D. and I. Kani, 1995. Static options replication. Journal of Derivatives, 2(4): pp. 78−95.

- 6. Carr, P., Ellis, K. and V. Gupta, 1998, Static hedging of exotic options. The Journal of Finance, 53: pp. 1165−1190.

- 7. Carr, P., and L. Wu, 2013, Static hedging of standard options. Journal of Financial Econometrics, 12 (1): pp. 3−46.

- 8. Premia, a platform for pricing financial derivatives. Date Views 07.12.2017. URL: rocq.inria.fr/mathfi/Premia/index.html.

- 9. Гречко А. С., Кудрявцев О. Е. Методы анализа волатильности российского финансового рынка для широкого класса моделей // Инженерный вестник Дона, 2016, № 4 URL: ivdon.ru/ru/magazine/archive/n4y2016/3924.

- 10. Гречко А. С., Кудрявцев О. Е., Родоченко В. В. Адекватное моделирование российского срочного рынка // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2015. № 6. С. 59 — 64.

References.

- 1. Hull, J.C., 2012. Options, futures, and other derivatives. Prentice Hall, pp: 863.

- 2. Black, F. and M. Scholes, 1973. The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 3(81): pp. 637−654.

- 3. Bogacheva M.N., Pryanishnikova L.I. Inћenernyj vestnik Dona (Rus), 2013, № 4. URL: ivdon.ru/ru/magazine/archive/n4y2013/2114.

- 4. Kudryavtsev O.E. Obozrenie prikladnoj i promyshlennoj matematiki. 2010. № 2. pp. 210 — 220.

- 5. Derman, E., Ergener, D. and I. Kani, 1995. Static options replication. Journal of Derivatives, 2(4): pp. 78−95.

- 6. Carr, P., Ellis, K. and V. Gupta, 1998, Static hedging of exotic options. The Journal of Finance, 53: pp. 1165−1190.

- 7. Carr, P., and L. Wu, 2013, Static hedging of standard options. Journal of Financial Econometrics, 12 (1): pp. 3−46.

- 8. Premia, a platform for pricing financial derivatives. Date Views 07.12.2017. URL: rocq.inria.fr/mathfi/Premia/index.html.

- 9. Grechko A.S., Kudryavtsev O.E. Inћenernyj vestnik Dona (Rus), 2016, № 4. URL: ivdon.ru/ru/magazine/archive/n4y2016/3924.

- 10. Grechko A.S., Kudryavtsev O.E., Rodochenko V.V. Nauka i obrazovanie: khozyaystvo i ekonomika; predprinimatel’stvo; pravo i upravlenie. 2015. № 6. pp. 59 — 64.