К вопросу о долгосрочном планировании уровня материальных запасов в промышленных холдингах

Принципы работы MRP-модуля: полная потребность в материалах создаётся для каждого отрезка времени. Где потребность это интегрированная таблица, выражающая потребность в каждом материале, в каждый конкретный момент времени. Далее проводится вычисление чистой потребности (количества материалов, которое необходимо заказать или произвести) в каждый конкретный момент времени. Соответствующий план… Читать ещё >

К вопросу о долгосрочном планировании уровня материальных запасов в промышленных холдингах (реферат, курсовая, диплом, контрольная)

К вопросу о долгосрочном планировании уровня материальных запасов в промышленных холдингах

Развитие предприятий в современных условиях предполагает высокую степень гибкости в организации и управлении основным производством. Важным аспектом данной работы является проблема рационального управления запасами материальных ресурсов. Актуальность процессов оптимизации величины запасов, а так же эффективного управления ими обусловлена тем, что их состояние оказывает значительное влияние на конкурентоспособность предприятия, его финансовое состояние.

Материальные запасы представляют собой важнейший фактор обеспечения непрерывности и постоянства воспроизводства, при этом управление запасами непосредственно влияет на финансовую устойчивость промышленных предприятий в целом и металлургических холдингов в частности [11]. Выявить скрытые внутренние ресурсы предприятия, повысить рентабельность хозяйственной деятельности, не допустить простоев оборудования основного производства позволяет использование научных методов управления материальными запасами.

Для полного удовлетворения потребностей производственного процесса, обеспечения его непрерывности требуется, чтобы на складах постоянно находилось достаточное количество материальных ресурсов в любой момент их использования. При этом в целях сокращения затрат на их хранение размер запасов должен быть минимальным [4]. В быстро меняющихся институциональных условиях двадцать первого века перед системой управления производством ставятся новые цели и задачи, несравнимые по своей сложности, масштабам, и комплектности с теми, которые решались в прошлом веке. В качестве примера можно привести построение моделей управления запасами на базе информационных систем для своевременного выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов; получение точных сведений об остатках и движении запасов в местах их хранения.

В настоящее время существует множество систем управления материальными запасами [1,5,7,10]. С точки зрения Рыжикова Ю. И. всю совокупность подобного рода систем [9, с. 21] можно классифицировать по следующим признакам:

- — вид запасов;

- — место хранения;

- — структура системы;

- — свойства запасов;

- — статистические характеристики процессов спроса и поставок;

- — цели системы;

- — ограничения;

- — информационные характеристики.

Ниже были проанализированы те системы управления запасами, которые в рамках исследуемой проблемы управления производственными запасами на предприятиях металлургического холдинга вызвали интерес.

основной средство воспроизводство экономический Таблица 1 — Анализ преимуществ и недостатков существующих систем управления запасами.

Сильные стороны. | Слабые стороны. | |

1) Логистические системы управления материальными запасами: | ||

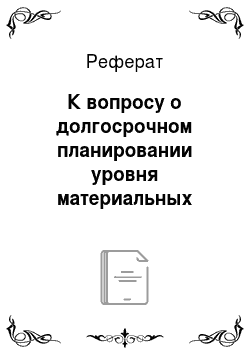

а) Система с фиксированным размером заказа — основополагающим параметром системы является размер заказа, который строго зафиксирован, и выдается в тот момент, когда текущий запас достигает порогового уровня. Поступление материалов производится оптимальными партиями через изменяющиеся интервалы времени. 6]. | ||

|

| |

б) Система с фиксированным интервалом времени между заказами — система, где период между заказами является постоянной величиной. По окончании каждого периода проводится проверка уровня запасов, и, исходя из этого, определяется размер партии поставки. При этом запас восполняется каждый раз до уровня, не превышающего максимальный запас. Данную систему целесообразно использовать на многономенклатурных складах, где транспортно-заготовительные расходы относительно невелики, и есть возможность варьировать размер партии поставки. Размер заказа можно рассчитать путём вычета текущего уровня запасов в момент проверки материалов из максимального уровня запаса [7]. | ||

— необходимость систематического контроля уровня запасов на складе отсутствует. | Даже на небольшое количество материала необходимо делать заказы; при колебании потребности в запасе неизбежен дефицит; к повышению затрат на содержание запасов приводит высокий уровень максимально желательного запаса. | |

в) Система с установленной периодичностью пополнения запасов до постоянного уровня. Для данной системы характерно то, что заказы производятся в фиксированные плановые моменты времени, а так же при достижении запасом порогового уровня. Размер заказа исчисляется по принципу восполнения запаса до максимального требуемого уровня соответственно от текущего или от порогового уровня запаса (с учетом потребления за время поставки). [1]. | ||

— возможно удовлетворение изменяющейся потребности в запасе при минимальном уровне дефицита. | — регулярный контроль за состоянием запасов, приводящий к росту издержек. | |

г) Система «минимум-максимум» — в данной системе заказы производятся в фиксированные плановые моменты времени, но при условии, что текущий запас в этот момент равен или меньше установленного минимального (порогового) уровня. Размер заказа исчисляется (с учетом потребления за время поставки) по принципу восполнения запаса до максимального желательного уровня. [1]. | ||

— излишние запасы отсутствуют. | — проведение мониторинга порогового уровня требует дополнительных затрат. Общий недостаток всех логистических систем: трудность точного определения издержек, связанных с закупкой и содержанием определенного материала, в рамках традиционной системы бухгалтерского учета. | |

Применимость для вспомогательных производств: ограничения на применение возникают из-за подчиненного положения дочерних компаний металлургического холдинга. | ||

2) Нормативные системы управления запасами Заключается в определении оптимально необходимого размера запаса для обеспечения ритмичного снабжения производства и оборачиваемости оборотных средств. 2]. | ||

|

| |

Применимость для вспомогательных производств: ввиду широкой номенклатуры запасов на рассматриваемых предприятиях особенно сильно проявляется сложность установления норм каждой номенклатурной позиции запасов. | ||

3) Системы управления многономенклатурными запасами: | ||

а) Подход Дж. Букана и Э. Кенигсберга описан в книге «Научное управление запасами». Применяется система выборочного управления запасами; все товары классифицируются на три группы в зависимости от их стоимости или интенсивности потребления; рассчитываются точка и размер заказа. 3]. | ||

|

| |

| ||

— применяются простые модели теории управления запасами. | — раскрытие применяемого механизма классификации является недостаточно полным; для определения размера заказа требуется большой объем обработки исходной информации; в системе учета необходимы изменения. | |

Применимость для вспомогательных производств: будет затруднено применение в полной мере вышеназванных систем ввиду особенностей учета и ограничений, обусловленных подчиненным положением исследуемых предприятий. | ||

| ||

| — затрат на изменения в системе учета неизбежны. | |

Применимость для вспомогательных производств: при более детальной классификации и более дифференцированном способе определения норм применение данного метода возможно. | ||

Система класса MRP (MaterialRequirementsPlanning) — в основе данной системы лежит планирование материальных потребностей отдела предприятия, а так же организации в целом. Принципы работы MRP-модуля: полная потребность в материалах создаётся для каждого отрезка времени. Где потребность это интегрированная таблица, выражающая потребность в каждом материале, в каждый конкретный момент времени. Далее проводится вычисление чистой потребности (количества материалов, которое необходимо заказать или произвести) в каждый конкретный момент времени. Соответствующий план заказов на требуемые материалы составляется на основе чистой потребности в материалах, и поправки в, случае необходимости, вносятся в уже действующие планы. | ||

Позволяет оптимально регулировать поставки комплектующих в производственный процесс, контролируя запасы на складе и саму технологию производства. | При расчете потребности в материалах не учитываются:

| |

Стандарт MRPII — начиная от закупки сырья и заканчивая отгрузкой продукции потребителю (по всему жизненному циклу продукции) осуществляется прогнозирование, планирование и контроль производства. 10] Требования к системам класса MRPII — должно выполнять определенный объем этих основных функций:

| ||

|

| |

Выбор той или иной системы управления производственными запасами, должен быть обусловлен тем, какие характеристики присущи материалам. Такой подход позволит остановиться на наиболее эффективной системе управления производственными запасами в рамках конкретного предприятия (рисунок 1).

Рисунок 1 — Выбор наиболее эффективной системы управления производственными запасами Существующие методы управления запасами не могут быть использованы в «чистом» виде для управления производственными запасами материальных ресурсов на предприятиях черной металлургии, так как не учитывают особенности формирования производственных запасов в условиях конкретных производств.

В практике работы металлургических предприятий в качестве планового периода (в рамках долгосрочного планирования) определен срок три года. В процессе определения оптимальной величины материальных ресурсов сроком на три года, предлагается учитывать изменения, связанные с экономическим развитием предприятия. Под показателями роста обычно подразумевается «рост результата», на уровне предприятия рост — это увеличение положительного денежного потока. Различают денежные потоки по операционной, инвестиционной и финансовой деятельности (в зависимости от вида деятельности). Анализ указанных денежных потоков позволяет получить ответы на ряд следующих важнейших вопросов:

- 1. получает ли компания достаточно средств для покупки основных и оборотных активов с целью дальнейшего роста;

- 2. располагает ли компания достаточными свободными денежными средствами для их использования на погашение долга или вложений в производство новой продукции;

- 3. осуществляло ли компания эмиссию ценных бумаг, и на какие цели использовались полученные средства.

Для дальнейших оценок под ростом предприятия определим, в первую очередь, рост притока денежных средств. Рост данного показателя может предполагать растущий спрос на продукцию, диверсификацию производства и продукции, выход на новые рынки, способность предприятия удовлетворять спрос, а, следовательно, косвенно характеризует развитие организации.

Для определения величины экономического развития предприятия ®, выраженного в долях единицы, рекомендуется ранжировать показатели оценки экономического развития и присвоить им соответствующий уровень значимости. В качестве показателей, характеризующих экономическое развитие, предлагается взять ниже приведённые объединённые в группы показатели:

- 1. Операционная деятельность:

- — рентабельность операционной деятельности — может быть определена как отношение финансового результата от операционной деятельности к операционным расходам. Данный показатель отражает, сколько получено прибыли от операционной деятельности с 1 рубля операционных расходов;

- — производительность труда — рассчитывается как отношение выручки к численности работающих. Признаком эффективного управления персоналом, а так же качества персонала является высокий уровень относительно эталонных значений или значений предыдущего периода;

- — отдача от внеоборотных активов — это отношение выручки к остаточной стоимости внеоборотных активов. Данный показатель отражает эффективность использования данных активов.

- 2. Инвестиционная деятельность:

- — доля незавершенного строительства в составе внеоборотных активов

где Снз — незавершённое строительство;

Авн — внеоборотные активы.

Свидетельством активизации инвестиционной деятельности в организации является данный элемент в составе внеоборотных активов предприятия.

— Коэффициент воспроизводства основных средств.

где Ио. к — инвестиции в основной капитал;

Ф — стоимость основных средств (фондов).

Фактическая норма чистой прибыли.

где Пч — годовая величина чистой прибыли, полученная от валовых инвестиций или инвестиций в основной капитал;

К — годовая величина инвестиций в основной капитал.

- 3. Финансовые

- — плечо финансового рычага — показывает возможности организации в привлечении инвестиционного капитала, может быть найдено как отношение заемного (платного) капитала к собственному;

- — доля арендованного имущества в валюте баланса — отражает возможности развитии производственной базы организации за счет арендованного имущества;

- — дифференциал финансового рычага — отношение между рентабельностью активов и средним процентом по заемному капиталу.

Коэффициент значимости показателей будет определяться с помощью шкалы, так для рентабельности операционной деятельности она будет выглядеть следующим образом:

Таблица 2 — Шкала определения коэффициента значимости показателей.

Уровень показателя. | Значение показателя. | Коэффициент значимости. | |

высокая рентабельность операционной деятельности. | свыше 1,5. | ||

средняя рентабельность операционной деятельности. | 0,8 — 1,5. | ||

низкая рентабельность операционной деятельности. | 0 — 0,7. | ||

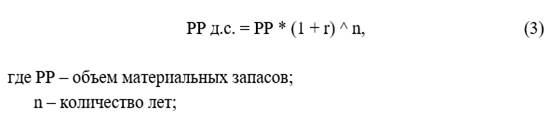

Следующим этапом расчёта является определение среднеквадратического отклонения для каждого показателя, характеризующего уровень экономического развития предприятия. Среднеквадратическое отклонение является абсолютной мерой колеблемости признака, а так же выражается в тех же единицах, что и варианты, и соответственно хорошо интерпретируется. Среднеквадратическое отклонение определяет на сколько в среднем отклоняются конкретные варианты от среднего значения. В результате r — это сумма произведений среднеквадратических отклонений показателей, характеризующих уровень экономического развития и соответствующих коэффициентов значимости, делённое на сто.

Таким образом, размер материальных запасов, планируемый на n лет, будет определяться по формуле:

Применение усовершенствованных методических подходов при определении оптимальной величины и структуры материальных ресурсов, позволит создать систему стратегического контроля над их объёмом и своевременно пополнять запасы в соответствии с установленной нормой.

- 1. Алесинская Т. В. Основы логистики. Функциональные области логистического управления Таганрог: Изд-во ТТИ ЮФУ. -2009. — С. 79.

- 2. Замбржицкая Е. С., Самохин М. В., Ананьева О. И. Влияние отдельных видов рисков на ставку дисконтирования при определении эффективности инновационных инвестиционных проектов, связанных с импортными контрактами «Молодой ученый» № 8. — 2014. — С. 474−480.

- 3. Замбржицкая Е. С. Дистанционный курс Управленческий учет: электронный учебно-методический комплекс // Хроники объединенного фонда электронных ресурсов Наука и образование № 11 (78). — 2015. — С. 95

- 4. Замбржицкая Е. С. Дистанционный курс «Финансовый учет»: электронный учебно-методический комплекс // Хроники объединенного фонда электронных ресурсов Наука и образование № 9 (64). — 2014. — С. 7.

- 5. Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю. Понятие и сущность системы управления затратами промышленного предприятия: сравнительный анализ существующих подходов // В сборнике: Бухгалтерский учет, финансы и статистика: теория и практика Сборник материалов международного научного e-симпозиума. под редакцией В. Я. Цветкова. — 2014. — С. 23−35.

- 6. Управленческий учет: учеб пособие / Р. Земан, М. Вохозка, Е. С. Замбржицкая, Н. Е. Иванова, Р. Пихова, М. Попилкова, К. Кабоуркова. — Магнитогорск: Изд-во Магнитогорск, гос. техн. унта им. Г. И. Носова. -2015. — С. 223.

- 7. Основы экономического анализа: учеб. пособие / Р. Земан [и др.]. — Магнитогорск.: Изд-во Магнитогорск.гос. техн. ун-та, 2015. — 243 с.

- 8. Никифоров В. В. Логистика. Транспорт и склад в цепи поставок М.: ГроссМедиа. — 2008.

- 9. Пимонова Т. К., Якобсон З. В., Баскакова Н. Т., Жемчуева М. А. Логистика запасов как эффективное управление деятельностью предприятия// Корпоративная экономика № 2 (2). — 2015. — С. 32−38.

- 10. Рыжиков Ю. И. Теория очередей и управление запасами // СПб: Питер. — 2001. — С.384.

- 11. Руководящий документ системы нормативных документов в строительстве Сборник норм естественной убыли материальных ресурсов в строительстве РДС 82. — 2003.

- 12. Родников А. Н. Логистика Терминологический словарь// [Электронный ресурс] Москва: Инфра-М. — 2000. — С. 340.

- 13. Федяев А. А., Федяева Е. М. К вопросу о развитии современных ERP-систем Молодой ученый № 17. — 2015. — С. 26−30.