Вычисление доходности портфеля ценных бумаг

Возьмем реальную ситуацию: в управлении находится портфель ценных бумаг трех выпусков, купленных в разное время и с разной доходностью до погашения. Необходимо оценить среднюю доходность портфеля ценных бумаг. Самое простое решение, возможное в данном случае, — нахождение средневзвешенной мгновенной доходности портфеля, где доходность каждой бумаги взвешивается по сумме средств, вложенных… Читать ещё >

Вычисление доходности портфеля ценных бумаг (реферат, курсовая, диплом, контрольная)

В реальной жизни финансовому менеджеру приходится размещать средства в различные ценные бумаги, которые дают разную доходность. Одни более доходны, другие — менее. В таком случае возникает проблема оценки эффективности работы по управлению активами, т. е. прибыльности вложений. Естественно, можно оценивать работу менеджера по сумме прибыли, полученной за квартал, но в таком случае возникает проблема оперативного оценивания работы управляющего.

Возьмем реальную ситуацию: в управлении находится портфель ценных бумаг трех выпусков, купленных в разное время и с разной доходностью до погашения. Необходимо оценить среднюю доходность портфеля ценных бумаг. Самое простое решение, возможное в данном случае, — нахождение средневзвешенной мгновенной доходности портфеля, где доходность каждой бумаги взвешивается по сумме средств, вложенных в данную ценную бумагу, относительно общей стоимости портфеля. Доходность, рассчитанная таким образом, называется мгновенной потому, что в качестве цен бумаг берутся текущие котировки, которые могут измениться в любой момент.

Необходимо также заметить, что для взвешивания выбрана именно сумма вложений в каждую из бумаг, так как разные выпуски могут иметь разную текущую стоимость. Соответственно взвешивание доходности по количеству бумаг даст некорректные результаты.

Следующая крупная проблема, появляющаяся в реальной работе, — изменяющаяся вследствие дополнительных перечислений или, наоборот, выплат суммы активов, находящихся в управлении менеджера. В таком случае возникает проблема оценки доходности портфеля при изменяющейся сумме вложенных средств. Для рассмотрения проблемы необходимо пояснить некоторые термины, такие как:

- — Начальные вложения;

- — Дополнительные вложения;

- — Средний остаток. (см. Глоссарий)

Основная задача, стоящая перед нами в данном случае, — определение базы для расчета доходности, полученной за данный период времени. Существует несколько способов расчета среднего остатка. Мы рассмотрим самый простой — метод процентных чисел, который используется обычно в банках при начислении процентов по вкладам с изменяющейся суммой вклада.

Расчет основан на вычислении средневзвешенной суммы остатка средств по счету, где весами служит количество дней, в течении которых данная сумма находилась на счету.

Пример 1: Пусть инвестор имеет следующую динамику движения средств по портфелю активов:

Таблица 1 — Динамика движения средств по портфелю активов.

Операция. | Дата. | Сумма, млн. руб. | |

Активы на начало периода. | 01.01.97. | ||

Перечисление средств. | 26.01.97. | ||

Снятие средств. | 19.02.97. | ||

Перечисление средств. | 01.03.97. | ||

Активы на конец периода. | 01.04.97. | ||

Необходимо рассчитать среднюю сумму вложений по состоянию на 01.04.96.

Для начала рассчитаем остаток суммы вложения на каждый день её изменения.

- 1.01.97 — 26.01.97 — 100 млн руб.

- 26.01.97 — 19.02.97 — 128 млн руб.

- 19.02.97 — 1.03.97 — 71 млн руб.

- 1.03.97 — 1.04.97 — 150 млн руб.

На основе известных временных периодов вычисляем средний остаток вложенных средств (Ос) на протяжении всего периода времени с 01.01.97 по 30.03.97:

Далее не составляет никакого труда рассчитать доходность инвестиций, зная среднюю сумму вложений и прибыль, заработанную за период.

Пусть чистая сумма активов на 1.04.97 составляет 180 млн руб. Необходимо оценить доходность портфеля ценных бумаг.

Для этого вычисляем прибыль как разницу между текущей стоимостью портфеля на начало периода с учетом перечислений и снятия с рынка. Чтобы рассчитать полученный за период доход (Е), применяют формулу:

(41).

где А0 — сумма активов на начало периода;

А1 — сумма активов на конец периода;

U — дополнительные перечисления на рынок;

C — снятие средств с рынка.

В нашем примере доход за период составит:

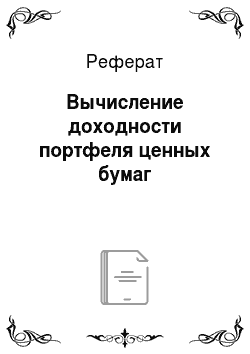

Доходность портфеля ценных бумаг определяется как отношение рассчитанной суммы дохода к среднему остатку средств:

(42).

где t — число дней в рассматриваемом периоде.

Доходность портфеля в рассматриваемом периоде составила: