Оценка финансового состояния банка

К1 — удельный вес (доля) доходообразующих активов в совокупных активах. Из расчета видно, что происходит снижение данного коэффициента, что говорит о снижении активов, приносящих доход банку АО «Газпромбанк» и увеличение его ликвидной позиции, что также свидетельствует о нецеленаправленной политике банка по улучшению общего финансового состояния банка. Источником информации для проведения данной… Читать ещё >

Оценка финансового состояния банка (реферат, курсовая, диплом, контрольная)

В целях исследования финансового состояния «Газпромбанка» проведём оценку финансовой устойчивости и платёжеспособности на основании статей и структуры баланса.

Источником информации для проведения данной оценки является документ бухгалтерской отчётности «Бухгалтерский баланс» за 2013 — 2015 гг. Бухгалтерский баланс является одной из обязательных частей финансовой отчётности банка. Цель его составления заключается в представлении пользователям информации о финансовом состоянии банка на определенную дату.

Ниже рассчитаем следующие коэффициенты:

К1 — удельный вес (доля) доходообразующих активов в совокупных активах. Из расчета видно, что происходит снижение данного коэффициента, что говорит о снижении активов, приносящих доход банку АО «Газпромбанк» и увеличение его ликвидной позиции, что также свидетельствует о нецеленаправленной политике банка по улучшению общего финансового состояния банка.

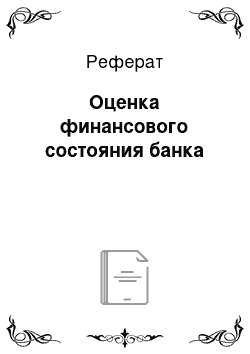

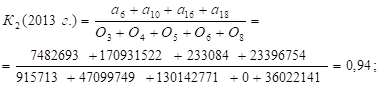

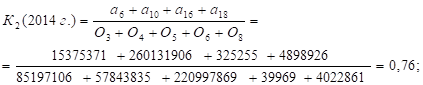

К2 — отношение доходных активов к платным пассивам. Значение коэффициента должно быть 1.

Снижение данного показателя произошло из-за того, что выросли и доходные активы и платные пассивы, но платные пассивы росли быстрее.

К3 — отношение кредитов к общим обязательствам банка.

Расчет данных коэффициентов показал, что банк практикует исключительно слишком агрессивную кредитную политику за все 3 периода (2015;2013 гг.), наращивая объемы кредитов и ссуд.

К4 — показывает возможность проведения кредитной политики.

В 2013 г. и в 2015 г. отсутствовали межбанковские займы, поэтому значение данного коэффициента равно 0. А в 2014 г. К4 составило всего 0,1%. Это означает, что данный банк является кредитором на межбанковском кредитном рынке.

К5 — показывает рискованность кредитной политики по отношению к капиталу.

Расчет показал, что наблюдается недостаточность капитала с точки зрения кредитного портфеля.

К6 — удельный вес просроченной задолженности в ссудном портфеле банка.

Для АО «Газпромбанк»" этот показатель за 2013;2015 гг. составил 0,002; 0,005; и 0,007 соответственно, что говорит о позитивной тенденции, т.к. значение этого коэффициента находится в пределах нормы.

К7 — резервы на покрытие убытков по ссудам. Значение коэффициента не должно быть меньше К6. Большее значение К7 по сравнению с К6 демонстрирует наличие в кредитном портфеле банка не только низкокачественных кредитов, но и просроченных процентов по кредитам. Расчет представленных выше коэффициентов представим в таблице 1.

Таблица 1 Анализ активов АО «Газпромбанк».

Определение показателя. | Оптимальное значение коэффициента. | Фактическое значение коэффициента. | |||

2013 год. | 2014 год. | 2015 год. | |||

К1=Доходные активы /Активы. | 0,75 — 0,85. | 0,692. | 0,642. | 0,643. | |

К2=Доходные активы / Платные пассивы. | ? 1,0. | 0,943. | 0,762. | 0,761. | |

К3=Ссуды/ Обязательства. | > 0,7 (агрессивная политика. < 0,6 (осторожная политика). | 2,012. | 4,193. | 3,80. | |

К4=Банковские займы / Банковские ссуды. |

| 0,001. | |||

К5=Ссуды/Капитал. | ? 8,0. | 8,682. | 11,122. | 11,662. | |

К6=Просроченные ссуды/Ссуды. | ? 0,04. | 0,002. | 0,005. | 0,007. | |

К7=Резервы на ссуды/Ссуды. | ? 0,04. | 0,014. | 0,013. | 0,015. | |

Далее рассчитаем следующие три коэффициента, которые характеризуют ликвидность банка (таблица 2).

Таблица 2 Анализ ликвидности АО «Газпромбанк».

Определение показателя. | Оптимальное значение коэффициента. | Фактическое значение. | |||

2013 год. | 2014 год. | 2015 год. | |||

К8=Кассовые активы /Онкольные обязательства. | 0,2 — 0,5. | 28,62. | 568,79. | 1665,54. | |

К9= Кассовые активы /Онкольные и срочные обязательства. | 0,05 — 0,3. | 1,081. | 1,639. | 1,627. | |

К10=Портфель ценных бумаг/Обязательства. | 0,15 — 0,40. | 0,207. | 0,247. | 0,233. | |

К8 — степень покрытия наиболее неустойчивых обязательств ликвидными активами.

Значение К8 в 2013;2015 гг. намного выше нормы и говорит о том, что у банка существовала избыточная ликвидность. Это говорит о том, что АО «Газпромбанк» в полной мере покрывает наиболее неустойчивые обязательства ликвидными (кассовыми) активами.

К9 — степень покрытия ликвидными активами недепозитных и депозитных источников.

Фактические значения данного показателя превышают пределы оптимального значения (0,05−0,3). Это говорит о том, что у банка достаточно ликвидных активов для покрытия недепозитных и депозитных активов, что обеспечивает очень высокую степень ликвидности.

К10 — потенциальный запас ликвидности.

Значение коэффициента в 2013;2015 гг. соответствует норме (0,15−0,4). В этом случае у банка минимальный риск ликвидности при использовании вторичных ликвидных ресурсов (портфеля ценных бумаг).

Далее рассчитаем коэффициенты, характеризующие оценку структуры пассивов банка АО «Газпромбанк» (таблица 3):

Таблица 3 Анализ пассивов АО «Газпромбанк».

Определение показателя. | Оптимальное значение коэффициента. | Фактическое значение. | |||

2013 год. | 2014 год. | 2015год. | |||

К11=Собственный Капитал/Активы. | 0,08 — 0,15. | 0,009. | 0,083. | 0,092. | |

К12=Онкольные и срочные обязательства / Активы. | 0,5 — 0,7. | 0,19. | 0,135. | 0,154. | |

К13=Займы /Активы. | 0,2 — 0,35. | 0,141. | 0,009. | 0,007. | |

К14=Онкольные обязательства / Все обязательства. | 0,2 — 0,4. | 0,021. | 0,002. | 0,001. | |

К15=Срочные вклады / Все обязательства. | 0,1 — 0,3. | 1,531. | 3,562. | 3,088. | |

К16=Займы во всех обязательствах. | 0,25 — 0,4. | 0,0006. | |||

К17=Прочие обязательства / Все обязательства. | Стремится к min. | 0,424. | 0,063. | 0,043. | |

К18=Стержневой капитал / Собственный капитал. | ? 0,5. | 0,692. | 0,691. | 0,672. | |

К11 — показатель финансовой устойчивости банка.

Значения коэффициента равняются 0,099; 0,083 и 0,092 соответственно. На момент анализа баланс имеет высокую достаточность капитала, которая обеспечивается высоким удельным весом собственного капитала в структуре баланса. Таким образом, соответствие значений норме свидетельствует о сверхвысокой финансовой устойчивости банка.

К12 — уровень срочности и надежности.

У АО «Газпромбанк» значения этого коэффициента равны 0,19; 0,14 и 0,15 соответственно, что не соответствует норме. Это говорит о том, что уровень обеспечения срочными обязательствами и обязательствами до востребования не достаточен, что влечет за собой риск текущей ликвидности банка и вынуждает направлять дополнительные ресурсы в кассовые активы.

Значение этого коэффициента у рассматриваемого банка значительно ниже нормы. Снижение показателя происходило вследствие снижения банковских займов, долговых и прочих обязательств и роста совокупных активов. Это означает, что у банка имеется недостаток заемных средств.

К14 — степень минимизации риска устойчивости или затрат.

Рассчитанное значение данного показателя говорит о минимизации операционных издержек по обязательствам до востребования.

Для АО «Газпромбанк» значение этого показателя в 2013;2015 гг. значительно выше оптимального значения (0,1−0,3). Рассчитанные значения показателя определяют минимизацию риска устойчивости, а также высокий уровень вкладов и депозитов во всех обязательствах.

Для 2013 г. и 2015 г. значение данного коэффициента равно 0, поскольку в эти годы банковские займы у банка отсутствовали. Это свидетельствует о низких затратах по обязательствам перед другими кредитными организациями.

К17 — степень пассивной устойчивости и качества управления прочими обязательствами.

Оптимальное значение данного коэффициента должно стремится к минимуму. Снижение данного показателя за 2013;2015 гг. свидетельствует об эффективном управлении пассивами.

К18 — уровень достаточности стержневого капитала. Доля стержневого капитала не должна быть менее 50%. Из расчета данного коэффициента следует, что у данного банка достаточно стержневого капитала для осуществления своей деятельности.

Таким образом, что касается финансовой устойчивости, то баланс АО «Газпромбанк» в 2013;2015 гг. имеет высокую достаточность капитала, которая обеспечивается высоким удельным весом собственного капитала в структуре баланса. Таким образом, можно говорить о сверхвысокой финансовой устойчивости банка.

Подводя итог, следует сказать, что АО «Газпромбанк» в полной мере покрывает наиболее неустойчивые обязательства ликвидными (кассовыми) активами. Также следует отметить, что у банка достаточно ликвидных активов для покрытия недепозитных и депозитных активов, что обеспечивает очень высокую степень ликвидности. У банка АО «Газпромбанк» в 2013;2015 гг. отмечен минимальный риск ликвидности при использовании вторичных ликвидных ресурсов (портфеля ценных бумаг). Таким образом, можно говорить о том, что рассматриваемый банк является ликвидным, т. е. платежеспособным банком.

Что касается финансовой устойчивости, то баланс АО «Газпромбанк» в 2013;2015 гг. имеет высокую достаточность капитала, которая обеспечивается высоким удельным весом собственного капитала в структуре баланса. Таким образом, можно говорить о сверхвысокой финансовой устойчивости банка.