Расчет финансовых коэффициентов оценки кредитоспособности заемщика ООО «ТВ — Камск»

Информация, представленная в табл.2.2.6 и на рис. 2.2.5, свидетельствует о том, что показатели рентабельности предприятия ООО «ТВ — Камск» характеризуются положительной динамикой: показатели, отражающие эффективность основной деятельности незначительно снизились — это происходит и с валовой маржой, и с рентабельностью продаж, и с рентабельностью основной деятельности; итоговые показатели… Читать ещё >

Расчет финансовых коэффициентов оценки кредитоспособности заемщика ООО «ТВ — Камск» (реферат, курсовая, диплом, контрольная)

Оценка платежеспособности банками и другими инвесторами осуществляется на основе характеристики ликвидности текущих активов.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

К третьей группе (А3) относятся производственные запасы и незавершенное производство.

Четвертая группа (А4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 — наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 — среднесрочные обязательства (краткосрочные кредиты банка);

П3 — долгосрочные кредиты банка и займы;

П4 — собственный капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 > П1; А2> П2; А3 > П3; А4 < П4. (2.2.1).

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам. Для анализа ликвидности баланса составим таблицу 2.2.1, в которой определим абсолютные величины платежных излишков или недостатков.

Таблица 2.2.1. Группировка актива и пассива баланса по степени ликвидности ООО «ТВ — Камск» за 2006;2008 гг.

Актив. | 2006 г. | 2007 г. | 2008 г. | Пассив. | 2006 г. | 2007 г. | 2008 г. | Платежный излишек (+), недостаток (-). | |||

2006 г. | 2007 г. | 2008 г. | |||||||||

1. Быстрореализуемые активы. | 1. Наиболее срочные обязательства. | — 1516. | — 2298. | — 3805. | |||||||

2. Среднереализуемые активы. | 2. Краткосрочные обязательства. | ||||||||||

3. Медленнореализуемые активы. | 3. Долгосрочные обязательства. | ||||||||||

4. Труднореализуемые активы. | 4. Постоянные (фиксирован-ные) пассивы. | — 1350. | — 769. | — 1511. | |||||||

Баланс. | Баланс. | ||||||||||

Анализ ликвидности баланса представим в таблице 2.2.2.

Таблица 2.2.2. Анализ ликвидности баланса ООО «ТВ — Камск» за период 2006 — 2008 гг., тыс. руб.

Соотношения, требуемые для признания ликвидности баланса. | На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | |

А1? П1. | 737? 2253. | 665? 2963. | 1249? 5054. | |

А2? П2. | 113? 0. | 140? 0. | 79? 0. | |

АЗ? ПЗ. | 2753? 0. | 2927? 0. | 5237? 0. | |

А4? П4. | 2306? 3656. | 3658? 4427. | 3705? 5216. | |

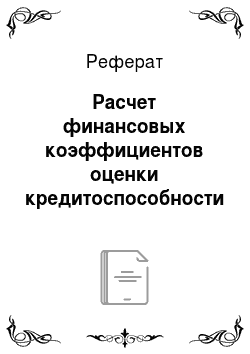

Как свидетельствуют данные таблицы 2.2.2, за анализируемый период возрос платежный недостаток быстрореализуемых активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В 2006 году платежный недостаток присутствовал в сумме — 1516 тыс. руб., в 2008 году сумма увеличилась до — 3805 тыс. руб.

Динамика актива и пассива баланса по степени ликвидности ООО «ТВ-Камск» за 2006;2008 гг. представлена на рисунке 2.2.1.

Рис. 2.2.1 — Динамика актива и пассива баланса по степени ликвидности ООО «ТВ — Камск» за 2006 — 2008 гг.

Информация, представленная в табл.2.2.2 и на рис. 2.2.2, свидетельствует о том, что в соотношении среднереализуемых активов и краткосрочных пассивов (соотношение по второй группе) наблюдался платежный излишек в 2006 году в сумме 113 тыс. руб., однако в 2008 году платежный излишек снизился на 34 тыс. руб. и составил 79 тыс. руб. Соотношение медленно реализуемых активов и долгосрочных пассивов (соотношение по третьей группе) на протяжении анализируемого периода наблюдается платежный излишек, в связи с отсутствием долгосрочных пассивов и постоянной величиной медленно реализуемых активов.

Данные таблицы 2.2.2 показывают, что в соотношении труднореали-зуемых активов и постоянных пассивов (соотношение по четвертой группе) имел место платежный недостаток в 2006 г. в сумме — 1350 тыс. руб. в 2007 году в сумме — 769 тыс. руб., в 2008 году в сумме — 1511 тыс. руб.

Сопоставляя итоги актива и пассива, определяют абсолютные величины излишних или недостающих платежных средств.

Из таблицы 2.2.2 следует, что в течение трех лет по группе А2 и A3 имеются излишки формирования запасов, а по остальным группе А1, и А4 недостаток в денежных средствах и имуществе производственного назначения. Отрицательным моментом является увеличение платежного недостатка наиболее ликвидных активов.

Таким образом, исходя из данных таблицы 2.2.2, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства. Следовательно, на предприятии не обеспечивается одновременное выполнение неравенств показателей ликвидности и поэтому баланс ООО «ТВ — Камск» является неликвидным.

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель как чистый оборотный капитал (ЧОК).

По его динамике устанавливается изменение уровня ликвидности (таблица 2.2.3).

Таблица 2.2.3. Расчет чистого оборотного капитала ООО «ТВ — Камск» за период 2006;2008 гг. (тыс. руб.).

Показатели. | 2006 г. | 2007 г. | 2008 г. | Платежный излишек (+), недостаток (-). за период с: | ||

2007 г. по 2006 г. | 2008 г. по 2007 г. | |||||

1. Оборотные активы. | ||||||

2. Краткосрочные обязательства. | ||||||

| — 581. | |||||

4. Коэффициент обеспеченности собственными оборотными средствами (ЧОК, отнесенный к оборотным активам, %). | 37,47. | 20,61. | 23,02. | — 16,86. | 2,41. | |

Данные таблицы 2.2.3 свидетельствуют о том, что на анализируемом предприятии ООО «ТВ — Камск» краткосрочные обязательства покрываются оборотными активами, следовательно, присутствует ЧОК (чистый оборотный капитал), который составил в 2006 г. 1350 тыс. руб., в 2007 г. 769 тыс. руб., в 2008 г. 1511 тыс. руб.

Коэффициент обеспеченности собственными оборотными средствами на протяжении анализируемого периода выше нормативного значения (10%).

Из представленного расчета следует, что ликвидность и платежеспособность Общества находятся на должном уровне.

Кроме абсолютных показателей ликвидности баланса целесообразно определить финансовые коэффициенты, которые используются для оценки ликвидности и платежеспособности анализируемого предприятия ООО «ТВ — Камск» .

(2.2.2).

За 2006 г. ;

За 2007 г. ;

За 2008 г. .

(2.2.3).

За 2006 г. ;

За 2007 г. ;

За 2008 г. .

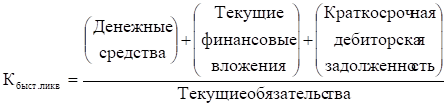

(2.2.4).

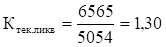

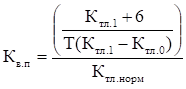

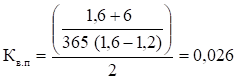

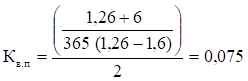

За 2006 г.; За 2007 г. ;

За 2008 г. .

(2.2.5).

За 2006 г. ;

За 2007 г. ;

За 2008 г. .

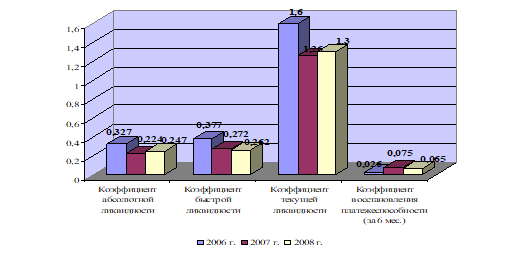

Динамика основных показателей платежеспособности ООО «ТВ — Камск» представлена на рисунке 2.2.2.

Данные рисунка 2.2.2 свидетельствуют о том, что значения коэффициентов ликвидности на протяжении анализируемого периода 2006 — 2008 гг. заметно снизились.

Сравнение оборотных активов и краткосрочных обязательств, показал, что в 2006 — 2008 годах коэффициент текущей ликвидности находится в пределах нормативного значения, что свидетельствует о платежеспособности предприятия, то есть ООО «ТВ — Камск» имеет возможности покрыть краткосрочные обязательства.

Рис. 2.2.2 — Динамика ликвидности ООО «ТВ — Камск» за период 2006;2008 гг.

Таким образом, в связи с ростом краткосрочных обязательств по сравнению с денежными средствами в 2008 году коэффициенты ликвидности имели тенденцию к снижению. А в 2006 году отмечается опережение темпов роста оборотных средств над краткосрочными обязательствами, вследствие чего появилась тенденция к увеличению показателей ликвидности. Но, тем не менее, показатели коэффициента быстрой ликвидности и коэффициента восстановления платежеспособности ниже нормативных значений, следовательно, предприятие не имеет платежных возможностей 100% -го погашения текущих активов. Итак, можно сделать вывод, что ООО «ТВ — Камск» имеет относительно устойчивое финансовое состояние.

Охарактеризовав финансовое состояние ООО «ТВ — Камск» с позиции краткосрочной перспективы (ликвидность и платежеспособность), рассмотрим его финансовую устойчивость, то есть оценим способность предприятия отвечать по своим долгосрочным обязательствам.

Финансовая устойчивость — это такое состояние финансовых ресурсов предприятия, их распределения и использования, которое обеспечивает ему развитие на основе роста прибыли и капитала при сохранении платежеспособности в условиях допустимого уровня риска.

Финансовая устойчивость предприятия определяет долгосрочную (в отличие от ликвидности) стабильность предприятия. Она связана с зависимостью от кредиторов и инвесторов, т. е. с соотношением «собственный капитал — заемные средства». Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств. Но одновременно вложение заемных средств позволяет существенно повысить доходность собственного капитала. Поэтому при анализе финансовой устойчивости следует рассматривать систему показателей, отражающих риск и доходность предприятия в перспективе.

Определим тип финансовой устойчивости ООО «ТВ — Камск» за период 2006;2008 гг. на основе абсолютных показателей финансовой устойчивости, которые представлены в табл. 2.2.4.

Таблица 2.2.4. Абсолютные показатели финансовой устойчивости ООО «ТВ — Камск» за период 2006;2008 гг., (тыс. руб.).

Показатели. | Условные обозначения. | 2006 г. | 2007 г. | 2008 г. | Изменение за период с. | ||

| 2008 г. по 2007 г. | ||||||

1. Источники формирования собственных средств (Капитал и резервы). | ИСС. | ||||||

2. Внеоборотные активы. | BOA. | ||||||

3. Наличие собственных оборотных средств (c.1 — c.2). | СОС. | — 581. | |||||

4. Долгосрочные обязательства (Кредиты и займы). | ДКЗ. | ||||||

5. Наличие собственных и долгосрочных заемных источни-ков формирования оборотных средств (гр.3 + гр.4). | СДИ. | — 581. | |||||

6. Краткосрочные кредиты. | ККЗ. | ||||||

7. Общая величина основных источников средств (с. 5 + с.6). | ОИ. | ||||||

8. Общая сумма запасов. | З. | ||||||

9. Излишек (+), недостаток (-) собственных оборотных средств. | ДСОС. | — 1403. | — 2158. | — 3725. | — 755. | — 1567. | |

10. Излишек (+), недостаток (-) собственных долгосрочных заемных источников покрытия запасов. | ДСДИ. | ||||||

11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов. | ДОИЗ. | — 45. | |||||

ООО «ТВ — Камск» имеет нормальную устойчивость финансового состояния, которая задается условием: МСОС<0, СДИ? 0, ОИ?0, М (0; 1;1).

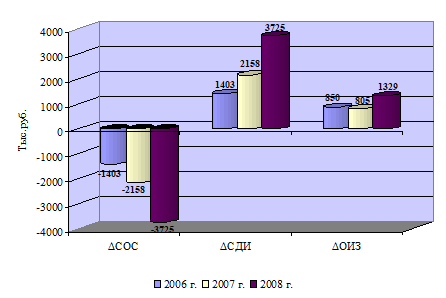

Для большей наглядности представим динамику абсолютных показателей финансовой устойчивости ООО «ТВ — Камск» на рис. 2.2.3.

Рис. 2.2.3 — Динамика абсолютных показателей финансовой устойчивости ООО «ТВ — Камск» за период 2006 — 2008 гг.

Данные таблицы 2.2.4 и рис. 2.2.3 свидетельствуют о том, что источником формирования запасов предприятия ООО «ТВ — Камск» выступают собственные оборотные средства и долгосрочные кредиты и займы. Характерна нормальная платежеспособность, рациональное использование заемных средств, высокая доходность текущей деятельности. Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств.

Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчиво анализируемое предприятие.

Определим показатели финансовой устойчивости ООО «ТВ — Камск» за период 2006 — 2008 гг.:

коэффициент финансовой независимости (автономии):

> 0,5 (2.2.6).

За 2006 г. Кфн. = 3656/5909 = 0,62;

За 2007 г. Кфн. = 4427/7390 = 0,60;

За 2008 г. Кфн. = 5216/10 270 = 0,51.

коэффициент финансовой напряженности (зависимости):

< 0,5 (2.2.7).

3a 2006 г. Кф. напр = 2253/5909 = 0,38;

За 2007 г. Кф. напр = 2963/7390= 0,4;

За 2008 г. Кф. напр = 5054/10 270 = 0,49.

коэффициент задолженности (финансового левериджа или риска):

< 0,67 (2.2.8).

За 2006 г. Кз = 2253/3656 = 0,62;

За 2007 г. Кз = 2963/4427 = 0,67;

За 2008 г. Кз = 5054/5216 = 0,97.

коэффициент самофинансирования:

> 1,0 (2.2.9).

За 2006 г. Ксф = 3656/2253 = 1,62;

За 2007 г. Ксф = 4427/2963 = 1,49;

За 2008 г. Ксф = 5216/5054 = 1,03.

Как показывают расчеты, относительные показатели финансовой устойчивости ООО «ТВ — Камск» соответствуют нормативным значениям. Лишь повышение величины коэффициента финансового риска задолженности за 2008 год составило значительно выше рекомендуемой величины (0,67 ед.).

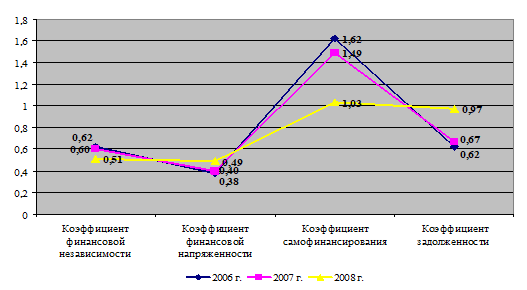

Для большей наглядности представим динамику относительных показателей финансовой устойчивости ООО «ТВ — Камск» за период 2006 — 2008 гг. на рисунке 2.2.4.

Рис. 2.2.4 — Динамика относительных показателей финансовой устойчивости ООО «ТВ — Камск» за период 2006 — 2008 гг.

Анализ показателей ликвидности баланса показал, что ООО «ТВ — Камск» имеет устойчивое финансовое положение. Оценка коэффициентов ликвидности и платежеспособности подтверждает, что предприятие находится в устойчивом финансовом положении, так как значения коэффициентов выше нормативных.

Показатели финансовой устойчивости позволяют сделать вывод, что ООО «ТВ — Камск» — предприятие финансово независимое, имущество пополняет за счет собственных и краткосрочных заемных источников.

Таким образом, проведенный анализ баланса позволяет сделать ряд выводов:

основными источниками формирования капитала являются собственные и привлеченные средства. Заемные средства составляют 49,21% или 5054 тыс. руб., которые представлены кредиторской задолженностью. Основная часть кредиторской задолженности поставщикам в сумме 4642 тыс. руб.; задолженность перед персоналом 268 тыс. руб.; задолженность по налогам и сборам 100 тыс. руб.;

ликвидность и платежеспособность ООО «ТВ — Камск» находятся на должном уровне;

все рассмотренные относительные показатели финансовой устойчивости ООО «ТВ — Камск» соответствуют нормативным значениям. Следовательно, структура баланса предприятия считается удовлетворительной, а само предприятие — платежеспособным.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости предприятия. Исключительно важной задачей является также обеспеченность запасов и затрат предприятия источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

Анализу деловой активности подвергается оборачиваемость оборотных активов предприятия, оборачиваемость дебиторской и кредиторской задолженностей и оборачиваемость товарно-материальных запасов. Расчет показателей оборачиваемости ООО «ТВ — Камск» представим в табл.2.2.5.

Таблица 2.2.5. Анализ показателей оборачиваемости ООО «ТВ — Камск» за 2006;2008 гг.

Наименование показателя. | 2006 г. | 2007 г. | 2008 г. | Отклонение (+, —). | ||

| 2008 г по. 2007 г. | |||||

Коэффициент оборачиваемости активов. | 5,74. | 5,2. | 6,04. | — 0,54. | 0,84. | |

Коэффициент оборачиваемости оборотных активов. | 8,09. | 9,43. | 10,37. | 1,34. | 0,94. | |

Коэффициент оборачиваемости запасов. | 10,09. | 12,18. | 13,09. | 2,09. | 0,91. | |

Коэффициент оборачиваемости дебиторской задолженности. | 367,5. | 273,5. | 487,8. | — 94. | 214,3. | |

Продолжительность одного оборота дебиторской задолженности, дни. | 0,99. | 1,33. | 0,75. | 0,34. | — 0,58. | |

Коэффициент оборачиваемости кредиторской задолженности. | 14,97. | 13,26. | 13,32. | — 1,71. | 0,06. | |

Продолжительность оборота кредиторской задолженности, дни. | 24,38. | 27,52. | 27,4. | 3,14. | — 0,12. | |

Информация, представленная в табл.2.2.5, свидетельствует о том, что на протяжении анализируемого периода 2006 — 2008 гг. произошло значительное улучшение практически всех показателей оборачиваемости предприятия ООО «ТВ — Камск»: повысилась оборачиваемость оборотных активов на 2,28 пункта, запасов — на 3 пункта, дебиторской задолженности на 120,3 пункта. Отрицательным моментом можно считать снижение оборачиваемости кредиторской задолженности — 1,65 пункта.

Основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов, совершенствование договорной работы, что вызывает рост показателей оборачиваемости. Таким образом, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно — технического потенциала предприятия ООО «ТВ — Камск» .

Показатели рентабельности позволяют оценить результаты деятельности предприятия в целом. Они дают также возможность сравнивать между собой альтернативные варианты использования авансированных ресурсов и текущих затрат с точки зрения их эффективности.

Определим показатели рентабельности ООО «ТВ — Камск» :

валовая маржа, %:

(2.2.10).

За 2006 г. Валовая маржа = (4428/32 160) * 100 = 13,77%;

За 2007 г. Валовая маржа = (4822/34 599) * 100 = 13,94%;

За 2008 г. Валовая маржа = (7312/53 412) * 100 = 13,69%;

рентабельность продаж, %:

(2.2.11).

За 2006 г. Рп = (971/32 160) * 100 = 3,02%;

За 2007 г. Рп = (1047/34 599) * 100 = 3,03%;

За 2008 г. Рп = (1476/53 412) * 100 = 2,76%;

рентабельность основной деятельности, %:

(2.2.12).

За 2006 г. Росн. деят = (971/27 732) * 100 = 3,5%;

За 2007 г. Росн. деят = (1047/29 777) * 100 = 3,52%;

За 2008 г. Росн. деят = (1476/46 100) * 100 = 3,2%;

рентабельность активов, %:

(2.2.13).

За 2006 г. Ракт = (958/5597) * 100 = 17,12%;

За 2007 г. Ракт = (1027/6649,5) * 100 = 15,44%;

За 2008 г. Ракт = (1470/8830) * 100 = 16,65%;

рентабельность собственного капитала, %:

(2.2.14).

За 2006 г. Рсобст кап = (867/3449) * 100 = 25,14%;

За 2007 г. Рсобст кап = (889/4041,5) * 100 = 22,0%;

За 2008 г. Рсобст кап = (1239/4821,5) * 100 = 25,7%.

Таблица 2.2.6.

Анализ показателей рентабельности ООО «ТВ — Камск» за период 2006 — 2008 гг.

Наименование показателя. | 2006 г. | 2007 г. | 2008 г. | Изменение. | |

1. Валовая маржа, %. | 13,77. | 13,94. | 13,69. | — 0,08. | |

2. Рентабельность продаж, %. | 3,02. | 3,03. | 2,76. | — 0,26. | |

3. Рентабельность основной деятельности, %. | 3,5. | 3,52. | 3,2. | — 0,3. | |

4. Рентабельность активов, %. | 17,12. | 15,44. | 16,65. | — 0,47. | |

5. Рентабельность собственного капитала, %. | 25,14. | 22,0. | 25,7. | 0,56. | |

6. Индекс финансового рычага. | 146,8. | 142,3. | 154,3. | 7,5. | |

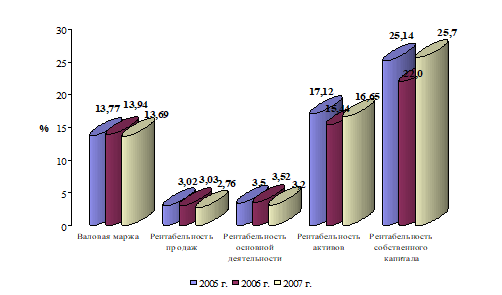

Для большей наглядности представим динамику показателей рентабельности ООО «ТВ — Камск» за период 2006 — 2008 гг. на рис. 2.2.5.

Рис. 2.2.5 — Динамика показателей рентабельности ООО «ТВ — Камск» за период 2006;2008 гг.

Информация, представленная в табл.2.2.6 и на рис. 2.2.5, свидетельствует о том, что показатели рентабельности предприятия ООО «ТВ — Камск» характеризуются положительной динамикой: показатели, отражающие эффективность основной деятельности незначительно снизились — это происходит и с валовой маржой, и с рентабельностью продаж, и с рентабельностью основной деятельности; итоговые показатели эффективности, увеличились незначительно, в частности, рентабельность собственного капитала увеличилась на 0,56%. Рентабельность активов, напротив, снизилась на 0,47%.

Таким образом, проведенный финансовый анализ предприятия ООО «ТВ-Камск» позволяет сделать вывод, что все рассмотренные относительные показатели платежеспособности и финансовой устойчивости соответствуют нормативным значениям. Следовательно, структура баланса предприятия ООО «ТВ — Камск» считается удовлетворительной, а само предприятие — платежеспособным.