Расчет затрат на разработку АИСУЛП на базе больничной аптеки

В состав дополнительной заработной платы разработчиков включаются все виды выплат, надбавок и доплат из фонда заработной платы за проработанное время (надбавки за профессиональное мастерство, доплаты за условия труда, работу в ночные смены, выплаты отпускных, вознаграждение за выслугу лет и др.). Кt — коэффициент, учитывающий транспортно-заготовительные расходы (ТЗР) при приобретении материалов… Читать ещё >

Расчет затрат на разработку АИСУЛП на базе больничной аптеки (реферат, курсовая, диплом, контрольная)

Затраты на разработку АИСУЛП представляют собой стоимостную оценку использованных в процессе разработки материалов, покупных комплектующих, оплаты труда разработчиков и др.

Затраты на разработку АИС (ЗАИС) могут быть рассчитаны по формуле:

(руб.), (3.1).

где:

М — стоимость сырья и материалов, руб.;

Пок — стоимость покупных комплектующих, руб.;

Зо — основная заработная плата разработчиков ПО, руб.;

Зд — дополнительная заработная плата разработчиков ПО, руб.;

Ос.н. — отчисления на социальные нужды (единый социальный налог), руб.;

Рпр — прочие прямые расходы, руб.;

Рн — накладные расходы, руб.

iv. Расчет стоимости сырья, материалов

В расходы по этой статье включаются стоимость необходимых материалов для документирования АИСУЛП в виде бумаги, канцелярских папок и др.

Стоимость используемых для разработки АИСУЛП материалов в общем виде может быть рассчитана по формуле:

(руб.), (3.2).

где: i — наименование соответствующего вида используемых материалов;

n — количество видов используемых материалов;

Qj — расход на разработку материалов i-ого наименования;

Цi — цена приобретения единицы материалов i-ого наименования, руб.;

Кt — коэффициент, учитывающий транспортно-заготовительные расходы (ТЗР) при приобретении материалов i-ого наименования (оплата услуг транспорта, комиссионных посредникам и др.). По нормативу ТЗР не могут превышать 10% от стоимости материалов, что составляет от 0,08 до 0,15.

Расчет стоимости используемых материалов представляется в табличной форме:

Таблица 3.1 Расчет расходов на сырье и материалы.

№ п/п. | Наименование материала. | Единица измерения. | Цена за единицу в рублях. | Расход на разработку. | Коэффициент Кт | Сумма в рублях. | |

Бумага писчая. | пачка. | 1,15. | |||||

Бумага для принтера. | пачка. | 1,15. | 149,5. | ||||

Папка канцелярская. | шт. | 1,15. | 34,5. | ||||

ИТОГО: | |||||||

v. Расчет стоимости покупных комплектующих

В расходы по этой статье следует включать стоимость необходимых для разработки, отладки и сдачи заказчику покупных изделий, таких, например, как магнитные носители (дискеты) сервисных блоков программ, систем и языков программирования и т. д.

Стоимость покупных комплектующих в общем виде может быть рассчитана по формуле.

(3.3).

где i — наименование покупных изделий;

n — количество видов покупных комплектующих;

Ni — расход на разработку покупных комплектующих i — го наименования, шт.;

Цi — цена приобретения единицы покупных комплектующих, руб.

Расчет стоимости покупных комплектующих представляется в табличной форме:

Таблица 3.2 Расчет стоимости покупных комплектующих.

№ п/п. | Наименование покупных комплектующих. | Единица измерения. | Цена за единицу в рублях. | Расход на разработку. | Коэффициент Кт | Сумма в рублях. | |

Дискета. | шт. | 1,15. | 57,9. | ||||

Компакт диск со средой разработки. | шт. | 1,15. | |||||

ИТОГО: | 172,9. | ||||||

vi. Расчет основной заработной платы разработчиков

В состав основной заработной платы включаются выплаты за фактически выполненную работу в соответствии с окладами, тарифными ставками и расценками всему персоналу, принимавшему участие в разработке АИСУЛП.

В общем виде основная заработная плата разработчиков программных изделий может быть рассчитана по формуле:

(руб.), (3.4).

где i — наименование категории разработчиков;

n — количество категорий разработчиков;

Тi — трудоемкость проектных работ, выполненных разработчиком i — й категории;

lчi — часовая тарифная ставка разработчика i — й категории.

В разработке АИСУЛП принимают участие разработчики двух категорий:

- — руководитель дипломного проекта;

- — инженер — программист (дипломник).

Трудоемкость дипломных работ, выполняемых разработчиками различных категорий, определяется по каждому из этапов разработки АИСУЛП и целом по разработке на основе существующих нормативов и опыта разработки программных средств.

Примерный перечень этапов разработки АИСУЛП и удельные веса в % трудоемкости каждого из этапов представлены в таблице 3.3.

Таблица 3.3 Перечень этапов разработки АИСУЛП.

№ п/п. | Наименование этапов. | Удельный вес трудоемкости этапа в % по категориям разработчиков. | ||

инженер | Консультант. | |||

Предпроектный анализ задач и формирование требований пользователя: постановка производственных задач. | 8 — 10%. | 22 — 26%. | ||

Разработка концепции создания АИСУЛП. | 8- 12%. | 10 — 14%. | ||

Разработка и согласование технического задания, создание АИСУЛП. | 4 — 6%. | 12 — 16%. | ||

Разработка структур данных. | 8 — 10%. | 8 — 10%. | ||

Разработка и отладка ПО. | 32 — 36%. | 8 — 12%. | ||

Тестирование ПО. | 12 — 14%. | 9 — 12%. | ||

Оформление проектной и эксплуатационной документации. | 10 — 12%. | 8 — 10%. | ||

Примем ориентировочные значения трудоемкости разработки:

- — суммарная трудоемкость работ инженера — разработчика — 560 — 660 часов;

- — суммарная трудоемкость работ консультанта — 20 — 30 часов.

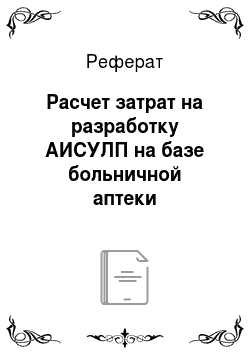

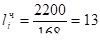

Часовая тарифная ставка разработчиков может быть определена как.

(руб./час), (3.5).

где ЗПмес — месячный оклад разработчика i — й категории, руб.;

Fмес — месячный фонд времени работы разработчика, час. Примем.

Fмес = 168 час.

Часовая тарифная ставка инженера — программиста: (руб.),.

Руководителя проекта: (руб.).

Все расчеты по основной заработной плате представляются в табличной форме:

Таблица 3.4 Расчет основной заработной платы разработчиков.

№ п/п. | Наименование этапов. | Инженер — программист. | Консультант. | Всего по работе. | |||||

Т час. | L. час в руб. | Сумма в руб. | Т Час. | L. час в руб. | Сумма в руб. | ||||

Предпроектный анализ задач и формирование требований пользователя: постановка производственных задач. | |||||||||

Разработка концепции создания АИСУЛП. | |||||||||

Разработка и согласование технического задания, создание АИСУЛП. | |||||||||

Разработка структур данных. | |||||||||

Разработка и отладка ПО. | |||||||||

Тестирование ПО. | |||||||||

Оформление проектной и эксплуатационной документации. | |||||||||

Итого: | |||||||||

vii. Расчет дополнительной заработной платы разработчиков АИСУЛП

В состав дополнительной заработной платы разработчиков включаются все виды выплат, надбавок и доплат из фонда заработной платы за проработанное время (надбавки за профессиональное мастерство, доплаты за условия труда, работу в ночные смены, выплаты отпускных, вознаграждение за выслугу лет и др.).

Дополнительная заработная плата рассчитывается по формуле.

(руб.), (3.6).

где З0 — основная заработная плата разработчиков, руб.;

— коэффициент дополнительной заработной платы, который устанавливается по данным организации — разработчика, составляет 15 — 20%.

Примем =19,6%.

Дополнительная заработная плата разработчиков составляет:

руководителя проекта: 972*0,196= 190,51 (руб.).

инженера — программиста: 9048*0,196=1773,4 (руб.).

viii. Расчет отчислений на социальные нужды (единый социальный налог)

Затраты по этой статье определяются в процентном отношении от суммы основной и дополнительной заработной платы.

Отчисления на социальные нужды рассчитываются по формуле:

(руб.), (3.7).

где — коэффициент отчислений на социальные нужды.

в настоящее время составляет 35,6% и включает в себя:

- — отчисления в пенсионный фонд — 28%;

- — отчисления на социальное страхование (выплата по больничным листам) — 4%;

- — отчисления в фонд обязательного медицинского страхования — 3,6%.

Отчисления на социальные нужды составят:

руководителя проекта: (972+190,51)*0,356= 413,85 (руб.).

инженера — программиста: (9048+1773,4)*0,356= 3852,4 (руб.).

Таблица 3.5 Заработная плата разработчиков АИСУЛП.

Разработчики. | Зо, руб. | Зд, руб. | руб. | |

Руководитель проекта. | 190,51. | 413,85. | ||

Инженер — программист. | 1773,4. | 3852,4. | ||

Итого: | 1963,91. | 4266,25. | ||

ix. Расчет прочих прямых расходов

В расходы по этой статье включаются затраты, непосредственно связанные с разработкой АИСУЛП (аренда и прокат оборудования, вычислительной техники, транспорта, приобретение научно — технической литературы и т. д.), по их фактической стоимости.

В расходы по этой статье включены затраты на аренду вычислительной техники.

(руб.) (3.8).

где — время аренды вычислительной техники на разработку, отладку и тестирование АИСУЛП;

— цена одного часа аренды вычислительной техники.

Рпр = 250*20=5000 (руб.).

x. Расчет накладных расходов

В состав накладных расходов включаются затраты, которые не вошли в состав предыдущих расходов и не могут быть рассчитаны прямым путем. К ним относятся амортизация, ремонт и содержание (отопление, освещение, силовая энергия, водоснабжение и т. д.) зданий; расходы по управлению научно-исследовательской организацией, выполняющей данную разработку; почтово-телеграфные расходы и др. общехозяйственные расходы.

Они рассчитываются по формуле.

(руб.), (3.9).

где — коэффициент накладных расходов, который устанавливается по данным организации — разработчика (может быть принят в пределах 65 — 75%).

Примем =72,4%.

Рн = 10 020*0,724=7254,48 (руб.).

Все расчеты затрат на разработку сводим в таблицу 3.6:

Таблица 3.6 Общие затраты на разработку АИСУЛП.

№ п/п. | Наименование статьи расхода. | Сумма в рублях. | Удельный вес, в %. | |

Материалы. | ||||

Покупные комплектующие. | 172,9. | 0,6. | ||

Основная заработная плата разработчиков АИСУЛП. | 34,6. | |||

Дополнительная заработная плата разработчиков. | 1963,91. | 6,8. | ||

Отчисления на социальные нужды (единый социальный налог). | 4266,25. | 14,7. | ||

Прочие прямые расходы. | 17,3. | |||

Накладные расходы. | 7254,48. | |||

ИТОГО. | 28 976,54. | |||

Таким образом, затраты на разработку составляют 28 976,54 (руб.).