Расчет точки безубыточности продаж

Затем строится линия выручки от продаж () в связи с возрастанием объемов продаж АИСУЛП. При этом будет представлять собой произведение принятой цены реализации единицы АИСУЛП на каждое из значений объемов их продаж на оси абсцисс. Полученные значения откладываются на оси ординат и соединяются линией. Она начинается в точке «0» и описывает поведение в связи с возрастанием объемов продаж АИСУЛП… Читать ещё >

Расчет точки безубыточности продаж (реферат, курсовая, диплом, контрольная)

Разработанную в дипломной работе АИСУЛП будем рассматривать как особый интеллектуальный товар, который может иметь свой рынок сбыта и, следовательно, может быть реализован множеству потенциальных потребителей.

Важно осуществить анализ безубыточности его производственной деятельности. Он основан на зависимости между доходами от продаж разработанной АИСУЛП, издержками и прибылью в течение краткосрочного периода.

Анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема продаж, который обеспечивает разработчику нулевой финансовый результат, т. е. разработчик уже не несет убытков, но еще и не имеет прибыли.

Расчет точки безубыточности осуществляться двумя методами:

- — математический метод (метод уравнения);

- — графический метод.

Расчет точки безубыточности математическим методом

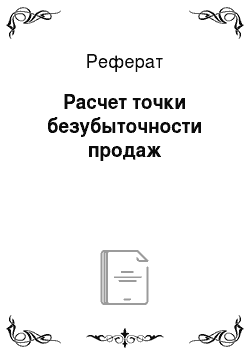

Расчет точки безубыточности по математическому методу основывается на следующем соотношении двух основных экономических параметров АИС в точке безубыточности:

(3.10).

(3.11).

где — выручка от реализации критического объема продаж АИС, при котором прибыль равняется нулю, руб.,.

— общие расходы на создание критического объема АИС, руб.

В свою очередь выручка от реализации критического объема продаж АИС определяется как.

(руб.), (3.12).

где — цена реализации единицы АИС, руб.;

— критический объем реализации АИС, шт.

Общие расходы на создание критического объема АИС для целей расчета точки безубыточности подразделяются на две группы:

- — совокупные переменные расходы ();

- — постоянные расходы ().

(руб.). (3.13).

К переменным расходам относятся те из них, которые пропорционально возрастают с возрастанием объема продаж АИС. Они определяются как.

(руб.), (3.14).

где — удельные переменные расходы на единицу АИС, руб.

Они подлежат расчету и в данном случае включают в себя следующие расходы:

- — стоимость магнитного носителя АИС () руб.;

- — стоимость бумажного носителя АИС (инструкция пользователю) руб.;

- — затраты на поставку АИС потребителю () руб.

Таким образом,.

(руб.) (3.15).

Стоимость магнитного носителя АИС — это затраты на приобретение дискет или дисков для создания копии АИС. Стоимость бумажного носителя АИС (инструкция пользователю) — это затраты на бумагу для принтера, канцелярскую папку, копирование и брошюровку. Затраты на копирование и брошюровку бумажного носителя можно рассчитать исходя из затрат в размере 0,4 руб. за единицу бумажного носителя.

Затраты на поставку АИС потребителю могут быть определены как.

(руб.) (3.16).

где — основная заработная плата инженера — разработчика, осуществляющего поставку АИС потребителю, руб.;

— дополнительная заработная плата инженера — разработчика АИС, руб.;

— единый социальный налог на заработную плату;

— накладные расходы организации — разработчика АИС, руб.

Основная заработная плата рассчитывается по формуле:

(руб.), (3.17).

где — трудоемкость поставки АИС потребителю, час. определяется разработчиком, может быть принята в пределах 24 — 32 часа;

— часовая тарифная ставка инженера — разработчика, осуществляющего поставку АИС потребителю, руб/час. определяется как.

(руб./час), (3.18).

где — месячный оклад инженера — разработчика, руб.

— месячный фонд времени работы инженера — разработчика, час. Примем = 168 час.

Часовая тарифная ставка инженера — программиста: (руб.),.

=32*13=416 (руб.) — основная заработная плата инженера — разработчика Дополнительная заработная плата инженера — разработчика, включающая все виды выплат и доплат за проработанное и не проработанное время определяются по формуле (3.6).

= 416*0,196=81,5 (руб.).

Единый социальный налог определяется по формуле (3.7), расходы накладные — по формуле (3.9).

=(416+81,5)*0,356=177,11 (руб.).

=416*0,724=301,18 (руб.).

Таким образом, =416 + 81,5 + 177,11 + 301,18 =975,79 (руб.).

Согласно произведенным расчетам (табл. 2) = 172,9 (руб.).

По данным табл. 1 = 299 (руб.).

Тогда,.

= 172,9 + 299 + 975,79 = 1447,69 (руб.).

Постоянные расходы () — это те из них, которые не зависят от объема продаж АИС и с его возрастанием они не меняются.

Для расчета в данном случае они принимаются равными затратам на разработку АИС.

Таким образом, выражение можно представить в следующем виде:

(3.19).

(3.20).

Отсюда находится искомая величина:

(шт.). (3.21).

= 28 976,54 (руб.). Результаты расчетов с различными сведены в таблицу:

Таблица 3.7 Расчет критического объема реализации АИСУЛП

Варианты цен за единицу АИСУЛП. | ||||||

Расчет точки безубыточности графическим способом

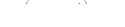

Для расчета точки безубыточности графическим методом строится график. По оси абсцисс откладывается объем продаж АИСУЛП в штуках с определенным интервалом (например, 1, 2, 5). По оси ординат откладываются расходы и выручка в тысячах рублей, она также должна быть градуирована с определенным интервалом (например, 1 тыс. руб., 5 тыс. руб.).

Расходы описываются двумя линиями. Отдельно расходы постоянные (). Они изображаются в виде прямой, параллельной оси абсцисс. Точка на оси ординат будет соответствовать затратам на разработку, рассчитанным ранее.

Расходы будут представлять сумму и. будут представлять собой произведение на каждое из значений объемов продаж АИС по оси абсцисс и откладываться по оси ординат. Полученные точки соединяются линией, которая берет свое начало в точке и описывает поведение в связи с возрастанием объемов продаж АИСУЛП.

Затем строится линия выручки от продаж () в связи с возрастанием объемов продаж АИСУЛП. При этом будет представлять собой произведение принятой цены реализации единицы АИСУЛП на каждое из значений объемов их продаж на оси абсцисс. Полученные значения откладываются на оси ординат и соединяются линией. Она начинается в точке «0» и описывает поведение в связи с возрастанием объемов продаж АИСУЛП.

Точка пересечений линий и покажет (критический объем реализации АИСУЛП), при котором расходы покрываются выручкой, хотя прибыль нулевая. Объем продаж от 0 до будет убыточным, а от и выше будет прибыльным. При этом уровень убыточности и прибыльности определяется разностью значений и по оси ординат на фиксированной точке объема продаж АИСУЛП.

Рисунок 3.1 — Нахождение точки безубыточности при =2000 (руб.).

Как видно из рис. 1 при =2000 (руб.) критический объем продаж будет составлять 52 шт., что соответствует, рассчитанному математическим способом (Таблица 3.7). Таким образом, в точке пересечения линий и расходы покрываются выручкой, но при этом прибыль отсутствует.

Рисунок 3.2 — Критический объем продаж при = 2500 (руб.).

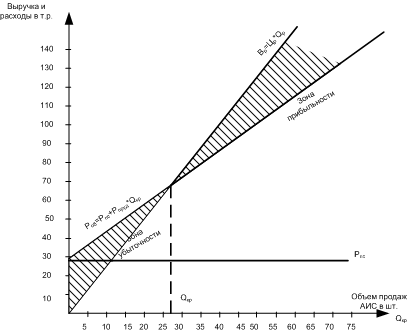

При = 2500 (руб.) критический объем продаж будет составлять 27 шт., что соответствует, рассчитанному математическим способом (Таблица 3.7).

Рисунок 3.3 — Критический объем продаж при = 3000 (руб.).

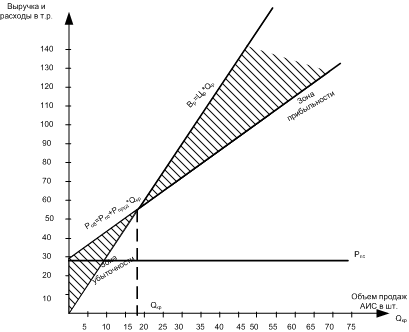

При = 3000 (руб.) критический объем продаж будет составлять 18 шт., что соответствует, рассчитанному математическим способом (Таблица 3.7).

Рисунок 3.4 — Критический объем продаж при = 1900 (руб.).

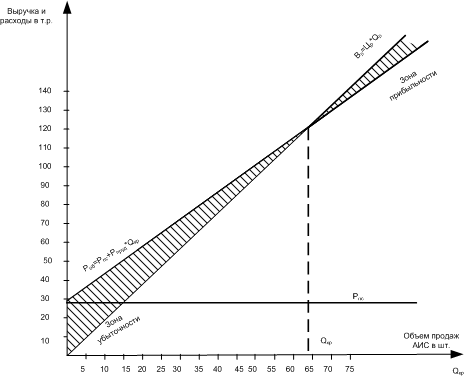

При = 1900 (руб.) критический объем продаж будет составлять 64 шт., что соответствует, рассчитанному математическим способом (Таблица 3.7).

Рисунок 3.5 — Критический объем продаж при = 3500 (руб.).

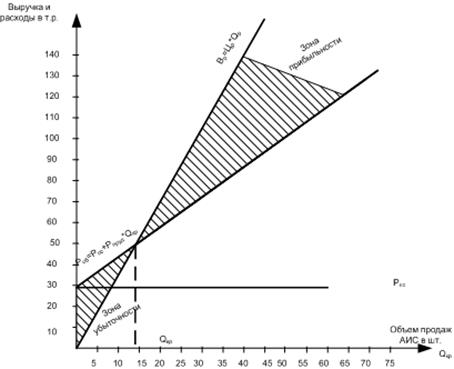

При = 3500 (руб.) критический объем продаж будет составлять 14 шт., что соответствует, рассчитанному математическим способом (Таблица 3.7).

Выводы

В результате расчета экономических показателей было установлено, что для разработки АИСУЛП необходимы 2 специалиста: руководитель проекта и инженер — программист.

Произведен расчет затрат на разработку программного обеспечения АРМ фармацевта и АРМ кладовщика с момента получения первого варианта технического задания и заканчивая оформлением документации и сдачей разработки. Затраты на разработку составили 28 976,54 (руб.).

С помощью математического и графического методов определены критические объемы продаж при различных ценах реализации единицы АИСУЛП.