Инструкция по заполнению налоговой декларации

Графа 3/6 — показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования. Строки 240−243 — разница между доходами, указанными в строках 210−213 и расходами, указанными в строках 220−223. Если расходы превышают доходы — строка остаётся пустой. Графа 4/7 — информация о средствах, израсходованных по назначению… Читать ещё >

Инструкция по заполнению налоговой декларации (реферат, курсовая, диплом, контрольная)

Раздел декларации. | Данные для заполнения. | |

Титульный лист. | Заполняются все данные организации: ИНН, КПП, наименование, код по ОКВЭД, контактные данные. Номер корректировки. Пишется в случае повторной сдачи декларации, по итогам выявленных ошибок и нарушений в заполнении предыдущей. Первичная декларация — ставится 0. Налоговый период — проставляется 34, т.к. декларация при применении УСН сдаётся за год. Отчётный год — год, за который сдаётся декларация Налоговый орган и место нахождения проставляется в виде кодов. Код налогового органа можно определить по адресу на сайте Федеральной налоговой службы. Место нахождения: код 120 — для ИП, код 210 — для организаций. Указывается номер и количество страниц, дата подписания. Кто заполняет: 1 — налогоплательщик, 2 — представитель налогоплательщика. | |

Разделы 1.1 и 1.2. | Строки 010, 030, 060, 090 — код по ОКТМО. Строки 030, 060, 090 заполняются только при смене адреса компании или места жительства ИП Код по ОКТМО можно определить на сайте Федеральной налоговой службы, введя свой субъект и муниципальное образование. Строки 020, 040, 070 — нужно указать суммы авансовых платежей, подлежащих перечислению в бюджет. Строки 050, 080 — отражение разницы, в случае если по итогу полугодия или 9 месяцев аванс превышает перечисленную ранее сумму. Строка 100 — годовая сумма налога к доплате. Строка 110 — сумма переплаченного в течение года налога. | |

Раздел 2.1.1 (для плательщика объекта «Доходы». | Строка 102- статус налогоплательщика. Строки 110−113 — указать информацию обо всех доходах в отчётном периоде. Данные можно взять из книги доходов и расходов Строки 120−123 — указать ставку налога. Строки 130−133 — указать сумму налога (аванса). Определить можно путём умножения показателей из строк 110−113 на ставку налога, указанную в строках 120−123. Строки 140−143 — указать суммы выплаченных страховых взносов и пособий в связи с временной нетрудоспособностью (болезнью). | |

Раздел 2.1.2 (для плательщиков объекта «Доходы», уплачивающих торговый сбор). | Строки 110−113 — доходы. Строки 130−133 — сумма налога. Строки 140−143 — зарплатные взносы и больничные пособия. Строки 150−153 — уплаченный торговый сбор. Показатели строк 110−143 раздела 2.1.2 включаются в строки 110−143 раздела 2.1.1. | |

Раздел 2.2 (для плательщиков объекта «Доходы минус расходы»). | Строки 210−213 — общая сумма доходов нарастающим итогом. Сумма должна быть равна сумме дебетовых оборотов счётов 51 и 50. Строки 220−223 — расходы компании нарастающим итогом. Строка 230 — убытки за прошедшие годы (при их наличии). Строки 240−243 — разница между доходами, указанными в строках 210−213 и расходами, указанными в строках 220−223. Если расходы превышают доходы — строка остаётся пустой. Строки 250−253 — убыток текущего периода. Строки 260−263 — ставка налога. Строки 270−273 — сумма налога. Определяется умножением налоговой базы на ставку налога. Строка 280 — сумма минимального налога. Определяется умножением строки 213 на ставку налога 1%. | |

Раздел 3 (только для тех, кто получил пожертвование, грант, благотворительный взнос и пр.). | Графа 1 — трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации. Графа 2/5 — указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации, либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды. Графа 3/6 — показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования. Графа 4/7 — информация о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока. | |

При выборе объекта «Доходы» в декларации заполняется титульный лист, разделы 1.1; 2.1.1; 3. Третий раздел — только для тех компаний, которые получили деньги или материальные ценности в виде целевого финансирования, гранта или пожертвования.

Раздел 2.1.2 — заполняют компании и ИП, которым вменена обязанность по уплате торгового сбора.

При выборе объекта «Доходы минус расходы» в декларации заполняется титульный лист, разделы 1.2; 2.2; 3. Третий раздел — только для тех компаний, которые получили деньги или материальные ценности в виде целевого финансирования, гранта или пожертвования.

Все рублёвые показатели нужно указывать без копеек. Записи начинаются с первой ячейки. В пустых ячейках декларации ставится прочерк. Если декларация распечатана на принтере, прочерки можно не ставить.

Приложение Б.

Заявление о переходе на упрощенную систему налогообложения Приложение В.

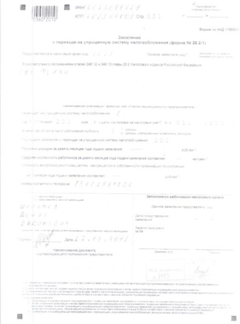

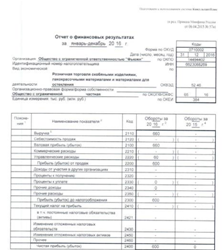

Отчет о финансовых результатах ООО «Фьюжн».

Приложение Г.

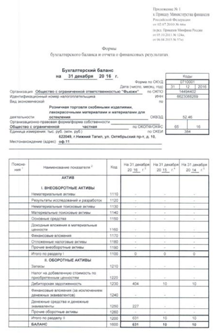

Бухгалтерский баланс ООО «Фьюжн».

Приложение Д.

Договор оказания услуг Приложение Е.

Счет на оплату Приложение Ж.

Приходно-кассовый ордер Приложение И.

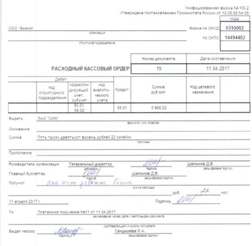

Расходно-кассовый ордер Приложение К.

Акт выполненных работ Приложение Л.

Лист из кассовой книги Приложение М.

Расчетно-платёжная ведомость Приложение Н.

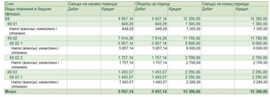

Оборотно-сальдовая ведомость за IV квартал 2016 г по 68 счету Приложение П.

Оборотно-сальдовая ведомость за I квартал 2017 г по 68 счету Приложение Р.

Оборотно-сальдовая ведомость за IV квартал 2016 г по 69 счету Приложение С.

Оборотно-сальдовая ведомость за I квартал 2017 г по 69 счету Приложение Т.

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения Приложение У.

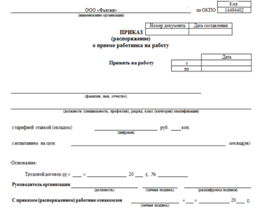

Приказ (распоряжение) о приеме работника на работу Приложение Ф.

Приказ (распоряжение) о прекращении трудового договора с работником Приложение Х.

Личная карточка работника.