Анализ прибыльности.

Финансовый анализ в коммерческих банках

Из таблицы видно, что в 1996 году превышение доходов над расходами составило 11 374 млн. рублей, в том числе, в IV квартале — 11 307 млн. рублей. То есть совокупная прибыль, полученная за 1996 год на 99,4% состоит из прибыли IV квартала. Темпы роста доходов опережали темпы роста расходов банка (646,7 и 619,2). При этом разрыв между ними составляет 27,5% за год и 27% в IV квартале. Это привело… Читать ещё >

Анализ прибыльности. Финансовый анализ в коммерческих банках (реферат, курсовая, диплом, контрольная)

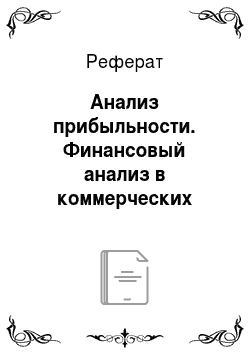

Динамика доходов и расходов в 1996 году представлена в таблице.

Из таблицы видно, что в 1996 году превышение доходов над расходами составило 11 374 млн. рублей, в том числе, в IV квартале — 11 307 млн. рублей. То есть совокупная прибыль, полученная за 1996 год на 99,4% состоит из прибыли IV квартала. Темпы роста доходов опережали темпы роста расходов банка (646,7 и 619,2). При этом разрыв между ними составляет 27,5% за год и 27% в IV квартале. Это привело к увеличению прибыли банка — в 10 раз за 1996 год, в том числе в IV квартале — в 3,3 раза.

Показатели прибыльности Показатели прибыльности работы банка представлены в таблице.

Коэффициенты. | I квартал. | II квартал. | III квартал. | IV квартал. | Год. | |

К1=П/К (прибыльность капитала, показывает работу банка с точки зрения пайщиков). | 5,4%. | — 58,3%. | 33,6%. | 34%. | 55,8%. | |

К2=П/А (прибыльность активов). | 0,7%. | — 2,6%. | 1,5%. | 5,7%. | 7,0%. | |

К3=А/К (достаточность капитала, «LEVERIGE»). | 8 р. | 22,8 р. | 21,7р. | 6р. | 10,3р. | |

К4=Д/А (эффективность размещения, возможность создавать доход). | 15,8%. | 12,8%. | 12,0%. | 19,9%. | 65,2%. | |

К5=П/Д=(Д-Р-Н)/Д (способность банка контролировать свои расходы). | 4,3%. | — 12,8%. | 12,9%. | 22,2%. | 8,3%. |

Расчеты произведены по формулам, на основании данных, представленных в приложениях.

Наиболее высокие показатели прибыльности наблюдались в IV квартале; в среднем в 2 раза выше, чем в III квартале. Так, прибыльность капитала в IV квартале составила 34,0% (против 5,4% в I квартале и 33,6% в III квартале). Несмотря на высокую способность активов создавать доход (К4) 19,9% в IV квартале и 65,2% за год, прибыльность активов (К2) остаётся на относительно низком уровне — 5,7% и 7,0% соответственно, хотя и несколько выше, чем в предшествующем периоде. Средняя доходность всех активов (К4) является достаточно высокой и характеризуется определенной стабильностью на протяжении года несмотря на снижение ставки рефинансирования. Кроме того, средние процентные ставки по размещению ресурсов, имея тенденцию к снижению, меняются в незначительном диапазоне.

Обобщающие показатели доходности Известно, что численность работников банка изменялась следующим образом:

- 1 квартал 612

- 2 квартал 660

- 3 квартал 720

- 4 квартал 804

среднесписочная за год 876.

Тогда можно привести следующий расчет:

Показатели. | Формула. | Ед. изм. | I кварт. | II кварт. | III кварт. | IV кварт. | Год. | |

Средняя величина дохода на 1-го работника. | Д/Чр | млн.р. изм. %. |

|

|

|

|

| |

Средняя величина расхода на 1-го работника. | Р/Чр | млн.р. изм. %. |

|

|

|

|

| |

Эффективность работы банка в целом. | П/Чр | млн.р. |

| — 4142/660= -6,3 | 3422/720= 4,8 | 11 308/804= 14,1 | 11 374/873= 13,0 | |

Прибыльность капитала. | П/К. | %. | 787/14 508= 5,4 | — 4142/7001= -59,2 | 3422/10 176= 33,6 | 11 308/33360= 34 | 11 374/37979= 30 | |

Соотношение прибыли и расходов банка. | П/Р. | %. | 787/117 625= 4,5 | — 4142/24 928= -16,7 | 3422/23 146= 14,8 | 11 308/28080= 40,3 | 11 374/93779= 12,1 | |

Из приведённых в таблице данных видно, что средний доход в расчете на 1 человека постоянно растет (с 30 в первом квартале, до 49 млн. рублей — в четвёртом) и составляет в среднем 36,8 млн. рублей. Наибольший размер дохода был создан в IV квартале — 49 млн. рублей. В то же время расходы в расчете на 1 работника банка сокращаются: с 38 млн. рублей до 32 млн. рубле, что и обуславливает повышение эффективности работы банка: с 1,2% до 14,1%, и прибыльности капитала: с 5,4% до 34,0%.

Данные расчетов свидетельствуют о том, что несмотря на проблемы, с которыми банк столкнулся во II квартале, финансовый год удалось закончить с прибылью, добившись тем самым выравнивания годовых показателей доходности и прибыльности.

Тем не менее, проведённый анализ свидетельствует о нестабильности положения банка. Это подтверждает анализ структуры баланса (пропорция между активами, приносящими доход, и неработающими активами имеет тенденцию в сторону увеличения последних); увеличивается доля просроченной задолженности; большое количество кредитных договоров постоянно пролонгируется, что говорит о заложенном кредитном риске: по предписаниям ЦБ такие кредиты, скорее всего, придётся вынести на просроченную задолженность; нет контроля за поступлением процентов по кредитным договорам: об этом свидетельствует резкое возрастание доходности в IV квартале, в то время как в течении года были убыточные кварталы; слабая диверсификация: более 90% процентов доходов составляют доходы от кредитования предприятий и организаций.

Руководством банка, по результатам проведённого анализа, должны быть приняты меры к повышению управляемости банка (снижению стихийности в работе). Полученные результаты отчасти могут быть объяснены проблемами роста.

Проведённый анализ нельзя считать полным — это всего лишь попытка проанализировать финансовое состояние банка в трёх ракурсах: по методикам ЦБ, рейтинговая оценка, внутренний анализ. Не смотря на различные подходы к анализу текущего финансового состояния: Инструкция № 1, рейтинговая оценка, внутренний анализ, практически не уделено внимания анализу качества менеджмента, так как в российской банковской практике не наработан необходимый методологический аппарат. Теория и практика анализа финансового состояния коммерческого банка в России не универсальна, нет единого подхода к расчету и работе с однотипными характеристиками: в Инструкции № 1 и рейтинговой оценке надёжности банка используются некоторые однотипные характеристики финансового состояния банка (капитал, активы рисковые, обязательства до востребования и т. п.), значения которых не совпадают, и, соответственно, не совпадают значения коэффициентов, рассчитанных на основе данных величин, как следствие — различна оценка надёжности того или иного коммерческого банка. При «подключении» международных стандартов учета, расчетные показатели существенно ухудшаются, что лишний раз свидетельствует о несовершенстве действующей в настоящее время системы учета.

В третьей главе настоящей работы автор попытается привести расчет финансового состояния Условного коммерческого банка с использованием зарубежного (американского) опыта.