Решение типовых задач (вариант 7)

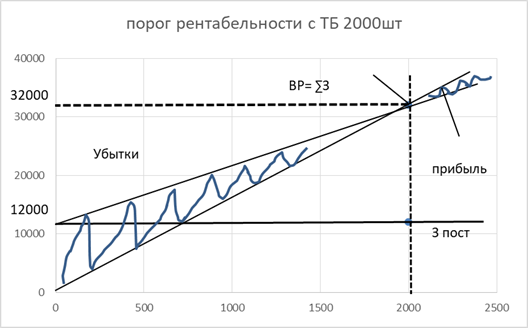

Условно-постоянные годовые расходы в компании равны 12 000 долларов, отпускная цена единицы продукции — 16 долларов, переменные расходы на единицу 10 долларов. Постройте график порога рентабельности. Рассчитайте критический объем продаж в натуральных единицах. Как изменится значение этого показателя, если: а) условно-постоянные расходы увеличатся на 15%; б) отпускная цена возрастет на 2 доллара… Читать ещё >

Решение типовых задач (вариант 7) (реферат, курсовая, диплом, контрольная)

Задача 1.

Условно-постоянные годовые расходы в компании равны 12 000 долларов, отпускная цена единицы продукции — 16 долларов, переменные расходы на единицу 10 долларов. Постройте график порога рентабельности. Рассчитайте критический объем продаж в натуральных единицах. Как изменится значение этого показателя, если: а) условно-постоянные расходы увеличатся на 15%; б) отпускная цена возрастет на 2 доллара; в) переменные расходы возрастут на 10%; г) изменятся в заданных пропорциях все три фактора?

Решение:

Найдем точку безубыточности.

ТБ= З пост/(Ц-З перем. ед.).

Цстоимость за единицу продукции З перем. ед. — Переменные затраты за одну единицу продукции.

ТБ=12 000/(16−10)= 2000 шт.

а) условно-постоянные расходы увеличатся на 15%.

ТБ= 12 000*1,15/(16−10) =2300 шт б) отпускная цена возрастет на 2 доллара Тб=12 000/(16+2−10) = 1500 шт в) переменные расходы возрастут на 10%.

Тб= 12 000/(16−10*0,1) = 800 шт г) изменятся в заданных пропорциях все три фактора Тб=12 000*1,15/(16+2−10*0,1) =812 шт Вывод: ТБ= 2000шт покрывает все суммарные затраты, но прибыль в этой точке равна 0. Каждая последующая единица будет приносить предприятию прибыль начиная с 2001 шт.

Задача 2.

Предприятию надо получить в оборот 200 тысяч рублей. И за кредит, и за ссуду по факторингу надо заплатить 20%. Какую форму привлечения заемных средств выберет предприятие, если дополнительным условием факторинга является резервирование?

- а) 20% купленной дебиторской задолженности;

- б) 15%;

- в) 10%.

Решение:

Найдем процентную ставку по кредиту.

S=P/1-nd.

S=200 000/1−1*0,2 =250 000 руб. — цена с вместе с кредитом.

- 250 000−200 000=50000 руб.

- 50 000/200000*100%=25%.

- а) 0,8х=0,2

- 0,8х=0,8*0,2+200 тыс. руб.

Х=312,5 тыс. руб.

Ставка факторинга = (312,5−200) / 200*100%=56,3%.

- Б) 0,85х=0,15

- 0,85х=0,85*0,2+200 тыс. руб.

Х= 294,1 тыс. руб.

Ставка факторинга = (294,1−200) / 200*100%=47%.

- В) 0,9х=0,1

- 0,9х=0,9*0,2+200 тыс. руб.

Х=277,8 тыс. руб.

Ставка факторинга = (277,8−200) / 200*100%=38,9%.

Вывод: Так как ставка по кредиту ниже, чем реальная ставка во всех перечисленных вариантах факторинга, то предприятию целесообразно брать кредит по 25%.

Задача 3.

Первоначальная сумма долга равняется 40 000 руб. Определить величину наращенной суммы при применении антисипативного способа начисления сложных процентов, если проценты начисляются поквартально, помесячно, пять раз в год в течение двух с половиной лет по ставке 20%.

Решение:

S=P/(1-dc)n.

S= 40 000/(1−0,2)2=69 877 руб.

S=P/(1-f/m)mn.

- 40 000/(1−0,2/4)4*2,5=66 807 руб.

- 40 000/(1−0,2/5)5*2,5=66 630 руб.

- 40 000/(1−0,2/12)12*2,5=66 227 руб.

Задача 4.

Срок уплаты по долговому обязательству — полгода, сложная учетная ставка — 29%. Какова доходность данной операции, измеренная в виде простой ставки ссудного процента.

Решение:

1/(1-nd)=(1+ni).

ni=1/(1-nd)-1.

i=d/(1-nd).

i=0,29/(1−0,5*0,29)=0,34.

Вывод: Доходность данной операции составит 34%.

Задача 5.

Номинальная цена акции — 2000 руб. Величина дивидендов составляет 150% годовых. Стоимость акций по оценкам специалистов, будет ежегодно возрастать на 200 руб. по отношению к номиналу. Определить ожидаемый доход от покупки по номиналу и последующей продажи через 7 лет 5-ти таких акций.

Решение:

IF=N*F*n*кол-во акций.

IF=2000*1,5 *7*5=105 000 руб.

Q=5 *(2000+200*7) =17 000 руб.

Ia=IF+Q-Pa.

Pa=N* кол-во акций =2000*5=10 000 руб.

Ia=105 000+17000−10 000=112000 руб.

Задача 6.

Исходя из следующих данных, провести дифференциацию издержек следующими методами: 1) графическим; 2) максимальной и минимальной точки; 3) наименьших квадратов.

Месяц. | Объем выпуска, тыс. шт. | Смешанные затраты, тыс. руб. | |

Январь. | 105,0. | ||

Февраль. | 108,0. | ||

Март. | 110,0. | ||

Апрель. | 106,0. | ||

Май. | 102,0. | ||

Июнь. | 93,0. | ||

Июль. | 86,0. | ||

Август. | 60,0. | ||

Сентябрь. | 50,0. | ||

Октябрь. | 65,0. | ||

Ноябрь. | 70,0. | ||

Декабрь. | 85,0. | ||

Решение:

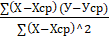

1. Метод наименьших квадратов.

№. | Объем выпуска, тыс. шт. | Смешанные затраты, тыс. руб. | Х-Хср | У-Уср | (Х-Хср)^2. | (Х-Хср)(У-Уср). | |

18,3. | 100,4. | 336,1. | 1841,0. | ||||

21,3. | 250,4. | 455,1. | 5342,2. | ||||

23,3. | 350,4. | 544,4. | 8176,4. | ||||

19,3. | 150,4. | 373,8. | 2908,1. | ||||

15,3. | 50,4. | 235,1. | 773,1. | ||||

6,3. | — 49,6. | 40,1. | — 314,0. | ||||

— 0,7. | — 99,6. | 0,4. | 66,4. | ||||

— 26,7. | — 149,6. | 711,1. | 3988,9. | ||||

— 36,7. | — 249,6. | 1344,4. | 9151,4. | ||||

— 21,7. | — 139,6. | 469,4. | 3024,3. | ||||

— 16,7. | — 109,6. | 277,8. | 1826,4. | ||||

— 1,7. | — 104,6. | 2,8. | 174,3. | ||||

Ср. знач. | 86,7. | 3249,6. | |||||

Итого. | 4790,7. | 36 958,3. | |||||

b= =36 958,3/4790,7=7,7 тыс. руб.

86,7*7,7=667,6 тыс. руб.

а= 3249,6−667,6=2582 тыс. руб.

у=а+bx.

у=2582+7,7х.

2. Метод максимальной и минимальной точки.

показатель. | объем производства. | Разница между max-min. | ||

max. | min. | |||

Объем производства. | ||||

%. | 45,5. | 54,5. | ||

Сумма затрат. | ||||

З перем =[(maxmin)*100/(100-Kmin)]/Kmax.

З перем=[(3600−3000)*100/(100−45,5)]/110=10 тыс. шт З пост=max-Kmax*b.

З пост=3600−110*10=2500 тыс. руб.

У=2500+10х.

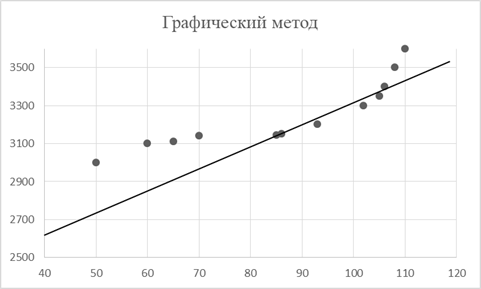

3. Графический метод.

8*86,7=693,6 тыс. руб.

З пост = 3249,6−693,6=2556 тыс. руб.

У=2556+8х.

- 6. Тестовое задание (вариант 7 — 61 по 70)

- 61. Разработка комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений операционной деятельности называется:

система оперативного планирования финансовой деятельности.

система стратегического финансового планирования.

система риск-менеджмента.

система внутреннего контроля.

62. Взаимосвязанная совокупность внутренних структурных служб и подразделений организации, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам ее финансовой деятельности и несущих ответственность за результаты этих решений — это:

система планирования система организационного обеспечения финансового менеджмента.

система информационного обеспечения финансового менеджмента система прогнозирования.

63. Систематический, не поддающийся диверсификации относительный риск вложений в финансовые инструменты компании по сравнению с риском, присущим рынку финансовых инструментов в целом относится к понятию:

систематический рыночный риск.

инвестиционный риск.

операционный риск.

инфляционный риск.

64. Сумма дохода, начисляемая в конце каждого интервала, которая не выплачивается, а присоединяется к основной сумме капитала и в последующем платежном периоде сама приносит доход — это:

простой процент сложный процент аннуитет будущая стоимость денежных средств.

65. Показатель, используемый при оценке уровня индивидуального финансового риска, также как и дисперсия, определяющий степень колеблемости и построенный на ее основе — это:

среднеквадратическое (стандартное) отклонение уровень риска дисперсия коэффициент ковариации.

66. Отчетный документ организации состоящий из разделов «актив» и «пассив»:

отчет о движении денежных средств баланс организации отчет о движении капитала отчет о доходах и расходах организации.

67. Защита имущественных интересов организации при наступлении страхового события (страхового случая) специальными страховыми компаниями (страховщиками) за счет денежных фондов, формируемых ими за счет получения от страхователей страховых премий (страховых взносов) — это:

страхование деловой репутации.

уклонение от налогов.

страхование финансовых рисков.

оптимизация финансовой деятельности.

68. Показатель, характеризующий размер обесценения (снижения покупательной способности) денег в определенном периоде, выраженный приростом среднего уровня цен в процентах к их номиналу в начале периода — это:

инфляционный доход темп инфляции.

инфляционная премия.

индекс инфляции.

69. Совокупность системно организованных процедур по снижению величины риска или достижению величины риска в определенных пределах — носит понятие:

управление финансами управление рисками управление инвестиционным портфелем управление денежными средствами.

70. Система основополагающих принципов осуществления финансовой деятельности конкретной организации, определяемых ее миссией и финансовым менталитетом ее учредителей и менеджеров — это:

стратегическое планирование организации.

финансовое планирование организации.

финансовая идеология организации.

финансово-экономический анализ.

Заключение

Вексель — это особый вид письменного долгового обязательства, составленный в предписанной законом форме и дающий его владельцу бесспорное право требовать по истечении определенного срока с лица, выдавшего или акцептовавшего обязательство, обозначенной в нем денежной суммы.

Согласно ст. ст. 143 и 815 ГК РФ векселем признается ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя (простой вексель) или иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного срока определенную сумму векселедержателю. Таким образом, вексельное обязательство можно охарактеризовать как безусловное, абстрактное, строго формальное денежное обязательство. Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик.

Среди особенностей векселя как ценной бумаги можно назвать его свойства строгой формальности, безусловности и абстрактности. Так, для векселя действует правило: чего нет в векселе, того не существует. Дефект формы векселя влечет за собой его абсолютную недействительность. Эта особенность векселя получила название «вексельной строгости».

В ближайшие годы мы ожидаем сохранение роста публичности на вексельном рынке, что будет продолжением тех тенденций. Во-первых, вексель, по-прежнему, останется единственно возможным инструментом публичного заимствования для компаний с небольшим объемом бизнеса (например, с годовой выручкой до 1,0−1,5 млрд. рублей), но имеющим хорошие перспективы дальнейшего роста и развития (в т.ч. как первый шаг на пути к облигационному займу, IPO). Во-вторых, вексельные программы стали активно использоваться в качестве «бридж» -финансирования перед размещением облигационных займов. В-третьих, вексельное заимствование остается быстрым и достаточно удобным инструментом для краткосрочного финансирования (с целью, например, сезонного увеличения оборотных средств, покрытия кассовых разрывов и т. п.) компаний, которые уже успешно работают на облигационном рынке и известны широкому кругу инвесторов.

Развитию вексельного рынка в настоящий момент способствует и расширение конкурирующего сектора — облигационного рынка. За последний год на облигационном рынке появилось довольно много новых эмитентов. Однако, придя на более «цивилизованный» рынок, они не отказались от своих вексельных программ. Таким образом, все больше компаний (а за последний год к ним стали присоединяться и банки) оказываются представленными на обоих рынках.

Говоря о перспективах вексельного рынка, нельзя не отметить, что в настоящее время спрос на векселя по-прежнему ограничен небольшим списком крупнейших банков и промышленных компаний, что определяется в первую очередь ликвидностью их ценных бумаг, т. е. возможностью быстрого проведения операций покупки/продажи, а также заключением под них операций РЕПО.

Для дальнейшего развития и повышения привлекательности вексельного рынка в целом необходимо выполнить ряд условий, к которым, в частности, можно отнести развитие практики «безналичного» обращения векселей, создание организованной торговой площадки, повышение информационной прозрачности векселедателей и уровня их открытости для инвесторов.

Библиографический список.

- 1. Акулов, В. Б. Финансовый менеджмент: учеб. пособие / В. Б. Акулов. -4-е изд.- М.: Флинта: МПСИ, 2010. — 264с.

- 2. Бевзенко, Р. С., Белов В. А. Практика применения вексельного законодательства Российской Федерации: учебник/Р.С. Бевзенко, В. А. Белов. — М.: ЮрайтСерия, 2014. — 652с.

- 3. Воробьев, П., Лялин В. Рынок ценных бумаг: учеб. пособие / В. Лялин, П. Воробьев. — М.: Проспект, 2011. — 400с.

- 4. Газалиев, М.М., Осипов В. А. Рынок ценных бумаг: учебное пособие / М. М. Газалиев, В. А. Осипов. -М.: Дашков и Ко, 2015. — 160 с.

- 5. Евсюков, С.Г., Зверев В. А., Макеев А. В. Рынок ценных бумаг: учебник / С. Г. Евсюков, В. А. Зверев, А. В. Макеев. — М.: Дашков и Ко, 2015. — 256с.

- 6. Кириченко, Т. В. Финансовый менеджмент: учебник / Т. В. Кириченко. — М.: Дашков и Ко, 2011. — 484с.

- 7. Кирьянов И. В. Рынок ценных бумаг и биржевое дело: Учебное пособие /И.В.Кирьянов. -М.: Инфра-М, 2013. — 264с.

- 8. Ротко С. В. Теоретические и практические проблемы вексельного обращения в Российской Федерации: учебник/ С. В. Ротко. — М.: ГОУ ВПО Российская академия, 2010. — 160с.

- 9. Сироткин, С. А. Финансовый менеджмент на предприятии: учебник / С. А. Сироткин, Н. Р. Кельчевская. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 351с.

- 10. Сысо, Т. Н. Финансовый менеджмент: учебное пособие / Т. Н. Сысо. — СПб.: Лань, 2012. — 224 с.

- 11. Финансовый менеджмент: учебник / под ред. А. М. Ковалевой. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 336 с.

- 12. Финансовый менеджмент: учебник / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 527с.

- 13. Финансовый менеджмент: метод. указания по выполнению курсовой работы / сост. Н. В. Зяблицкая. — Нижневартовск: Филиал ЮУрГУ в г. Нижневартовске, 2005. -45 с.

- 14. Финансовый менеджмент: теория и практика: учебник / под ред. Е. С. Стояновой. — 6-е изд. — М.: Перспектива, 2010. — 656 с.

- 15. Черутова, М. И. Финансовый менеджмент: учебник / М. И. Черутова. — 3-е изд.-М.: Флинта: МПСИ, 2010. — 104с.

- 16. Шевченко, О. М. Правовое регулирование деятельности по организации торговли на рынке ценных бумаг: учебное пособие/ О. М. Шевченко. — М.: Проспект, 2014. — 360с.