Теоретические основы страхования автотранспортных средств

Наверное, поэтому в США любое пособие по страхованию начинается примерно одинаково: «страховка — это неизбежное, но необходимое зло (как налоги, которые надо платить, в противном случае можно сесть в тюрьму) — и это надо принимать как должное». Но если для Европы споры о необходимости применения «автогражданки» ко всем без исключения водителям уже пройденный этап, то в США подобного правового… Читать ещё >

Теоретические основы страхования автотранспортных средств (реферат, курсовая, диплом, контрольная)

Историческое развитие и значение страхования КАСКО

Добровольное страхование возникло еще в далекой древности, как следствие торгово-экономических отношений. Вначале виды добровольного страхования особым разнообразием не отличались. Риск убытков, особенно при морских путешествиях, заставлял людей искать способы их покрытия. Еще в Древней Греции существовали общества, являющиеся аналогом современных страховых компаний. С наступлением эпохи великих географических открытий, актуальность страхование возросла в разы. Торговые путешествия в страны Азии, Африки, Америки, Ближнего и Дальнего Востока сулили огромные доходы, равно как и немалые убытки, в случае кораблекрушений, болезней, стихийных бедствий и т. д. Иметь полис добровольного страхования стало уже не просто хорошим тоном, свидетельствующим о надежности компании, но и просто жизненно необходимым. Все это вынуждало торговцев добровольно страховать свое имущество у тех, кто согласен был возместить часть убытков в ряде случаев. Именно так зарождалось правила добровольного страхования.

Собственно автострахование ведет свою историю с 1 февраля 1898 года, когда американец Трумэн Мартин заключил договор страхования первой машины со страховой компанией Travelers Insurance Company. Начиная с 20-х годов ХХ века началось стремительное увеличение количества автомобилей на дорогах, что привело к увеличению числа дорожно-транспортных происшествий и, как следствие, необходимостью автовладельцев страховать свои имущественные интересы. Правительством Соединенных Штатов было введено обязательное страхование автогражданской ответственности. К 50-м годам прошлого века обязательное автострахование было введено и в большинстве европейских государств, получила развитие международная система взаимного признания страховых полисов. В России, по причине недоступности личного автотранспорта, необходимость введения обязательного страхования автогражданской ответственности проявилась лишь в 60-годах. Но введено оно было лишь в 1991 г., и то только лишь на добровольной основе. Необходимость в обязательном порядке приобретать страховые полисы ОСАГО появилась только в 2003 г, с введением 1 июля 2003 года Закона об ОСАГО № 40-ФЗ от 25.04.2002 г. Эта разновидность страхования имеет строго обязательный характер, и обязанности по исполнению закона возложены на Российский союз автостраховщиков и МВД России.

Каждый водитель (собственник авто) обязан приобрести полис ОСАГО, который является подтверждением его права на возмещение ущерба, причиненного по его вине другому автомобилю, а также здоровью пассажиров, в нем находящихся. Таким образом, если по вине держателя полиса произошло ДТП, в результате которого пострадали другие ТС, то страховая компания возмещает затраты на восстановление и ремонт получивших повреждения (ущерб) автомобилей.

Если ОСАГО является обязательным страхованием (страхование автомобилей каско, ОСАГО) и его тарифы регулирует государство, то КАСКО можно назвать исключительно рыночным видом страхования, величина премий КАСКО может отличаться в различных компаниях (компании каско).

Таким образом, КАСКО является добровольным видом страхования, и защищает имущественные права владельца ТС. КАСКО без ОСАГО не имеет юридической силы, поэтому добровольное страхование — это дополнение к обязательному. В настоящее время большинство водителей осознали, какое существенную роль играет добровольное страхование.

У термина «КАСКО» старинная история, связанная с истоками возникновения страховых компаний. В конце XV века, когда корабли европейцев, совершающие дальние торговые плавания в Америку и страны Азии, очень часто подвергались риску не вернуться из путешествия (в основном, из-за погодных условий или пиратских нападений). Безусловно, владельцы кораблей (не обязательно при этом — владельцы грузов) не хотели нести потери. Поэтому появились первые страховые компании, и страховали они отдельно — груз, отдельно — корабль, причем виды страхования соответственно назывались КАРГО и КАСКО (по-итальянски «карго» — «груз», «каско» — «борт судна»).

В реалиях сегодняшней жизни автоКАСКО — это все то, что относится к целости и сохранности корпуса, т. е. «борта», автомобиля.

Итак, в настоящее время страхование является единственным способом защиты своего транспортного средства (ТС) и своей жизни от всевозможных рисков, из которых наиболее частыми являются дорожно-транспортные происшествия (ДТП) и причинение ущерба автомобилю. В крупных городах хищение популярных марок новых автомобилей и нападение на их владельцев также превратилось в серьезную проблему, поэтому каждый собственник авто понимает значимость обязательного государственного (ОСАГО) и добровольного (КАСКО) страхования.

Автострахование КАСКО, изначально являясь локомотивом добровольного имущественного страхования в России, в последние годы окончательно закрепило за собой подавляющую долю данного сегмента.

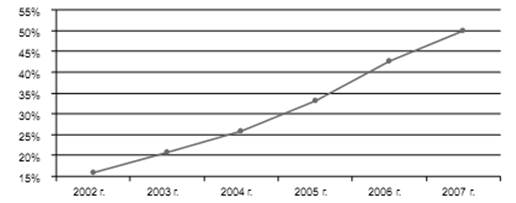

Темпы роста собранных страховых премий по страхованию средств наземного транспорта на протяжении нескольких лет превышают аналогичный показатель рынка добровольного имущественного страхования. Следствием данной ситуации явилось закономерное увеличение доли страховых премий, собранных страховщиками по страхованию средств наземного транспорта, в портфеле добровольного имущественного страхования (рис. 1.1).

Рис. 1.1 Доля страховых премий по страхованию средств наземного транспорта в портфеле добровольного имущественного страхования, 2002;2007 гг.

В значительной мере показанная динамика обусловлена ростом страховых премий, собираемых страховщиками при страховании автотранспорта физическими лицами (КАСКО).

По мнению экспертов, рост страхования автотранспорта вызван такими факторами как:

- * рост автопарка;

- * удорожание приобретаемых новых автомобилей;

- * замена старого автопарка на новый, состоящий из более дорогих автомобилей;

- * рост объемов автокредитования.

Навстречу автовладельцам идет и законодательство в современной России. Так, теперь водители, попавшие в небольшое ДТП, могут обратиться за выплатой в свою страховую компанию, при этом если сумма ущерба до 25 тысяч рублей, то можно ГИБДД не вызывать.

Кроме того, по состоянию на 1 января 2009 года, Россия, наконец, стала участником международной системы страховани гражданской ответственности известной как «система» зеленой карты «.

Эта система действует с 1951 года и была создана для урегулирования претензий инициированных жертвами дорожно-транспортных происшествий с участием иностранных водителей, в соответствии с национальным законодательством в стране, где в дорожно-транспортное происшествие имело место. На данный момент система включает в себя 45 стран: все страны Европы, Израиль, Марокко, Тунис, Иран и Россия. Международной сертификат «зеленая карта», официально признанный государственными органами стран-членов организации «зеленой карты» служит доказательством обязательного дорожного страхование гражданской ответственности.

Рассмотрим особенности автострахования в США. В 2004 году в США было украдено примерно 1 млн. 237 тыс. автомобилей — на 1.9% меньше, чем в 2003 году. Угонщики предпочитали похищать старые машины популярных марок, которые возможно использовать в качестве источника запчастей. Цифра немалая.

Наверное, поэтому в США любое пособие по страхованию начинается примерно одинаково: «страховка — это неизбежное, но необходимое зло (как налоги, которые надо платить, в противном случае можно сесть в тюрьму) — и это надо принимать как должное». Но если для Европы споры о необходимости применения «автогражданки» ко всем без исключения водителям уже пройденный этап, то в США подобного правового консенсуса достичь не удалось — в пяти штатах государства страхование гражданской ответственности водителей не является обязательным. Сегодня обязательное автострахование гражданской ответственности действует на территории 45 штатов США. В других пяти штатах наличие законодательство штата требует от водителя наличия хотя бы минимального страхового пакета. Стоит он в зависимости от места проживания водителя от $ 500 до $ 1000 в год.

В США существует множество страховых компаний, которые предлагают большое число различных схем страхования. К примеру, в Нью-Йорке 40-летний женатый мужчина, имеющий среднего класса машину 2000 года выпуска, ночующую в гараже благополучного района, которому в день нужно в деловых целях проехать около 20 миль, заплатит 2,5 тысячи долларов в год в качестве страхового взноса. Для Вашингтона эта сумма — до 1 тысячи долларов. Ряд крупных страховых компаний вообще могут отказаться страховать водителей, попавших в «группу высокого риска».

Итак, КАСКО в России в последние годы окончательно закрепило за собой подавляющую долю сегмента добровольного имущественного страхования. Темпы роста собранных страховых премий по страхованию средств наземного транспорта на протяжении нескольких лет превышают аналогичный показатель рынка страхования. С 2009 года Россия стала участником международной системы страхования гражданской ответственности известной как «система» зеленой карты «. Странами-участницами данной системы являются 45 стран мира.

Сегодня обязательное автострахование гражданской ответственности действует на территории 45 штатов США. В других пяти штатах наличие законодательство штата требует от водителя наличия хотя бы минимального страхового пакета. Что касается стран Европы, то там уже давно не стоит вопрос о наличии страховки автотранспорта. Там уже давно привыкли к тому, что жизнь без специальной наклейки на лобовом стекле и полиса обязательного автострахования так же немыслима, как езда без прав, регулярного техобслуживания.

Страхование является одним из наиболее развивающихся институтов рыночного хозяйства. В настоящее время оно обеспечивает стабильность, эффективность хозяйственной деятельности и имеет большое социальное значение.

Страховка КАСКО — это реальная защита прав собственника автомобиля, связанная с распоряжением и использованием транспортного средства. Основной принцип системы страхования КАСКО автомобиля — материальное возмещение страхователю рассчитанной по тарифам суммы при наступлении событий, предусмотренных договором.

Если страховая компания, продавшая полис КАСКО (частичное или полно КАСКО), является надежной и выполняет все условия договора, водитель может быть уверен, что в случае причинение ущерба автомобилю или его хищения (полное КАСКО) его финансовые потери будут компенсированы.

Страхование тесно связано с защитой имущественных интересов потерпевших в результате причинения вреда страхователями, которые служат источником повышенной опасности. Страхование гражданской ответственности автовладельцев относится именно к их числу. Развитие таких видов обязательного страхования призвано обеспечить защиту имущественных интересов потерпевших, поскольку независимо от финансового состояния лица, причинившего вред, позволяет осуществить страховую выплату и компенсировать причиненный ущерб в размерах, установленных законом.

Создание эффективной системы страховой защиты, перераспределения страхового риска и потенциальных убытков путем введения обязательного страхования позволяет без особого труда и дополнительных затрат создать эффективный инструмент защиты интересов потерпевших.

Таким образом, важной является роль страхования в регулировании социальной сферы. В условиях рыночной экономики основной принцип регулирования социальных гарантий с использованием страхования состоит в следующем: минимум обеспечивается обязательными видами страхования (основу составляет медицинское), а добровольное страхование обеспечивает гражданину дополнительную страховую защиту (например, КАСКО).

Регулирование социальных гарантий через страхование имеет ряд преимуществ над бюджетным: достигается строго целевое использование средств страхового фонда, нет углубления бюджетного дефицита, а следовательно ускорения инфляционных процессов, от которых в первую очередь страдают наименее защищенные категории граждан. Кроме того, страхование гарантирует индивидуальную, адресную поддержку каждому гражданину, оформившему договор добровольного автострахования КАСКО.

Использование страхования при реализации государственных социальных программ имеет не только социальное, но и макроэкономическое значение. Регулируя посредством страхования благосостояние граждан, государство обеспечивает сохранение определенного уровня потребительского спроса. А как известно, платежеспособный спрос населения является одним из основных факторов развития рыночной экономики.

Важное место в регулировании макроэкономических процессов занимает инвестиционная деятельность страховщиков. Направления инвестирования средств страховщиков во всех странах подлежат строгой государственной регламентации. В странах, где страховой рынок является крупнейшим источником инвестиций, эти нормы имеют значение для регулирования спроса на рынке финансовых активов.

Страховые компании — институциональные инвесторы и имеют значимые финансовые ресурсы, вследствие этого страховой сектор особо важен для экономического развития страны. Инвестиционная политика страховой компании гарантирует в первую очередь его финансовую устойчивость для обеспечения средств на покрытие обязательств по страховым случаям.

Таким образом, страхование обеспечивает стабильность, эффективность хозяйственной деятельности и имеет большое социальное значение. Страхование гарантирует индивидуальную, адресную поддержку каждому гражданину, оформившему договор добровольного автострахования КАСКО.

Использование страхования при реализации государственных социальных программ имеет не только социальное, но и экономическое значение. Регулируя посредством страхования благосостояние граждан, государство обеспечивает сохранение определенного уровня потребительского спроса. Это особенно важно в современных условиях, когда для выхода экономики из кризиса жизненно необходимо стимулирование спроса на потребительские товары. Кроме того, страховые компании — институциональные инвесторы и имеют значимые финансовые ресурсы, вследствие этого страховой сектор особо важен для экономического развития страны.